À quoi s'attendre de l'annonce des taux de la Banque du Canada du 25 janvier

Table des matières

Le resserrement prolongé de l’activité économique par la Banque du Canada (BDC) au cours des derniers mois a entraîné une chute prévisible des prix des propriétés au Canada, la baisse moyenne sur douze mois depuis novembre 2021 atteignant environ 39 % à la fin de novembre 2022. Pourtant, le taux de chômage persistant dans de nombreuses régions du pays ne s’est pas traduit par un répit des hausses de taux liées à la pression inflationniste. Cette situation laisse les acheteurs dans l’incertitude quant à leurs possibilités futures d’emprunt.

Dans cet article, nous ferons le point sur la façon dont les indicateurs économiques s’ajustent à la hausse du taux d’intérêt de la Banque du Canada du 7 décembre et sur l’influence qu’elle aura sur le marché des prêts hypothécaires et du logement en vue de la prochaine annonce du 25 janvier.

Points saillants

- Le taux de chômage est en baisse et les données sur l’emploi sont en hausse.

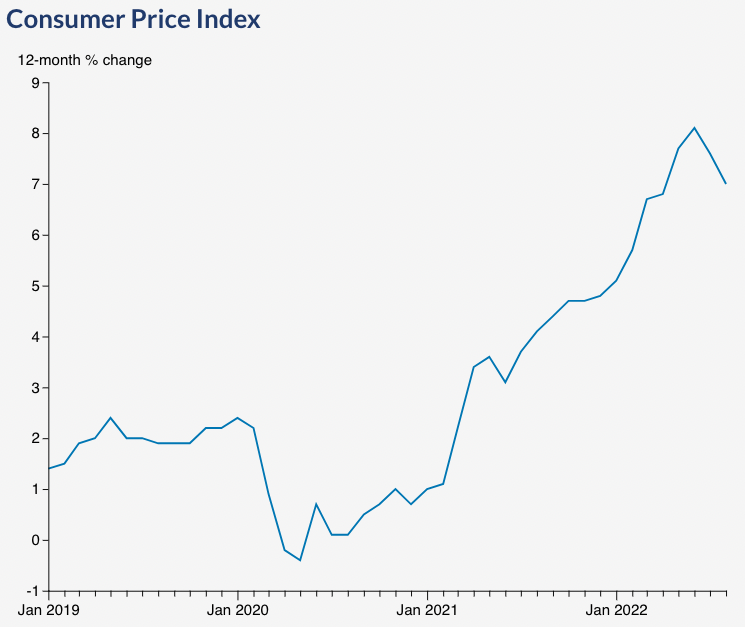

- L’inflation peine à être maîtrisée, restant supérieure de 5 % à l’objectif de la BDC.

- La pandémie et la démondialisation empêchent l’inflation d’être maîtrisée uniquement par des hausses de taux.

- Attendez-vous à ce que la BDC modifie l’objectif d’inflation ou continue à augmenter les taux en 2023.

Est-ce la première fois que vous achetez une maison?

Meilleurs taux hypothécaires

Fixe

Variable

au

0.00%3 Year Fixe

Obtenez votre taux0.00%5 Year Fixe

Obtenez votre tauxLes prix des logements continuent de baisser en raison de l’inflation

Le marché immobilier canadien reste en difficulté, alors que les prix continuent de baisser. En novembre 2021, le prix moyen national des propriétés était en baisse de 12 % par rapport à l’année précédente. Malgré cela, les acheteurs reviennent lentement sur le marché, ce qui crée un certain équilibre. Selon les données publiées par l’Association canadienne de l’immeuble (ACI), on observe enfin un retour à l’équilibre dans le secteur.

Il semble que la Banque du Canada n’ait toujours pas réussi à contenir l’inflation mesurée par l’indice des prix à la consommation (IPC). Même si l’on peut parfois avoir l’impression que c’est peine perdue, il existe tout de même quelques bonnes nouvelles. Nous commençons à voir un changement dans certaines problématiques mondiales, comme les chaînes d’approvisionnement. Bien que la lutte contre l’inflation soit ardue, certains signes montrent que la tendance est à la baisse. L’IPC a baissé d’à peine un dixième de point de pourcentage, ce qui le place à près de 5 % au-dessus de l’objectif de 2 % de la BDC.

L’immobilier est le secteur le plus vulnérable aux taux d’intérêt, de sorte que les effets de l’inflation y ont été ressentis plus rapidement. On observe également des signes de ralentissement dans d’autres secteurs de l’économie tout aussi réactifs aux taux d’intérêt que l’immobilier. Les communications, l’énergie, l’industrie et la technologie sont tous des secteurs où les investissements et le crédit sont importants. Lorsque les taux d’intérêt augmentent, les coûts de possession des consommateurs augmentent, ce qui restreint les investissements dans ces secteurs.

De plus, ces secteurs comptent sur un capital emprunté pour investir dans de nouveaux projets, et l’augmentation de leurs coûts affecte leurs résultats. Comme le plein effet des hausses de taux d’intérêt peut prendre plus d’un an avant de se faire sentir dans l’ensemble de l’économie, on peut raisonnablement penser que la BDC suspendra ses hausses de taux le temps de voir si sa stratégie donne les résultats escomptés. On promet une inversion des taux, mais le moment semble mal choisi, même par les responsables de la politique monétaire. La question demeure : quand la Banque du Canada mettra-t-elle un terme aux hausses?

Avec nesto, aucun stress

Si on ne peut égaler ou battre le taux de la compétition, recevez 500 $*.

*Des conditions s’appliquent

Les hausses de taux ne maîtrisent pas l’inflation

Dans le cadre de son approche financière pour lutter contre l’inflation, la Banque du Canada a parfois eu recours à la hausse de taux d’intérêt. L’objectif est d’augmenter le taux de chômage, réduisant ainsi la capacité des gens à acheter des biens. Cette diminution du pouvoir d’achat entraîne une forte baisse des dépenses de consommation. Lorsque, dans le passé, l’inflation était excessive, la stratégie de la Banque du Canada s’est traduite par une réduction radicale des prix des produits de base. À la fin du mois de novembre, l’inflation semblait inchangée par rapport à quelques mois auparavant, oscillant toujours autour de 6,8 %.

Les économies mondiales étant interconnectées et en constante évolution, les forces géopolitiques peuvent déterminer notre avenir financier. La Chine est confrontée à une crise de l’immobilier et à un confinement dû à la COVID-19, ce qui a des répercussions sur sa demande. Cet effet pourrait s’avérer bénéfique ou, au contraire, désastreux pour nous.

La plupart de nos marchandises proviennent de Chine, et la hausse des cas de COVID pendant le Nouvel An lunaire pourrait ralentir la chaîne d’approvisionnement. L’inflation due aux problèmes de la chaîne d’approvisionnement pourrait servir d’excuse à la BDC pour ne pas augmenter trop fortement les taux. Ce facteur favorable pourrait nous protéger contre des hausses de taux plus importantes le 25 janvier. À l’inverse, si la situation de la chaîne d’approvisionnement s’améliore, elle pourrait effectivement retarder des résultats similaires jusqu’à la réunion suivante de la BDC, le 8 mars.

Figure 1 – Fluctuations de l’IPC canadien en glissement annuel (variation en %) entre janvier 2019 (pré-pandémie) et aujourd’hui. Source Statistique Canada

Zoom sur les fluctuations mensuelles de l’indice canadien des prix à la consommation pour illustrer la volatilité des pressions inflationnistes au cours de la même période.

Figure 2 – Fluctuations de l’IPC canadien d’un mois à l’autre (variation en %) entre janvier 2019 (pré-pandémie) et aujourd’hui. Source Statistique Canada

Augmenter le taux de chômage pour rééquilibrer l’économie

La Banque du Canada est confrontée à une problématique qui échappe à son contrôle. Le marché du travail reste obstinément vigoureux; 104 000 emplois à temps plein ont été créés en décembre, alors que les prévisions étaient de 5 000. Il est clair que quelque chose doit bouger. Si davantage de biens circulent, les entreprises devront revoir leurs prix à la baisse pour rester compétitives. Alors que le marché du travail reste fortement tendu depuis un certain temps, de nombreuses entreprises ont commencé à augmenter leurs prix pour compenser les hausses de salaire destinées à attirer les travailleurs, alimentant ainsi l’inflation.

Le taux de chômage au pays a baissé au lieu d’augmenter, probablement en réaction aux dernières hausses de taux de la Banque du Canada. Les économistes avaient prévu qu’environ 5 000 emplois seulement seraient créés; or, un nombre impressionnant d’emplois, 99 000 de plus que prévu, a été ajouté à l’économie en décembre. Le marché de l’emploi est revenu en force l’été dernier, ajoutant 130 000 Canadiens à la population active. Certains travailleurs occupent un emploi à temps partiel, ce qui signifie qu’un total de 104 000 emplois à temps plein ont été ajoutés à l’économie.

Le taux de chômage a baissé d’un dixième de point de pourcentage, passant de 5,1 % à 5 %. Cela pourrait être dû à une pénurie de main-d’œuvre pour cause de maladie dans divers secteurs. La semaine dernière, le Globe and Mail a rapporté que le récent rapport de Statistique Canada témoigne de la gravité de la situation : la maladie et l’invalidité ont fait de plus en plus de ravages au sein de la main-d’œuvre, entraînant un sommet du taux d’absentéisme en décembre – plus du double du taux prépandémique. 8,1 % de salariés ont été absents au cours de la première semaine de décembre, contre seulement 6,8 % le mois précédent – un taux bien plus élevé que le taux moyen de décembre avant la pandémie.

Nous avons enregistré un léger ralentissement des salaires horaires en décembre par rapport au mois précédent, mais ceux-ci ont tout de même connu un bond impressionnant de 5,1 % d’une année sur l’autre. Malheureusement pour les travailleurs, ce taux a été inférieur à celui de l’inflation (6,8 %), poursuivant ainsi sept mois de croissance soutenue des salaires au-dessus de 5 %. Cela n’est toujours pas suffisant pour endiguer l’inflation, ce qui entraîne une baisse du pouvoir d’achat du travailleur moyen. Ces deux changements ont conduit Andrew Grantham, économiste principal chez CIBC Capital Markets, à avancer que l’augmentation des effectifs pourrait être due au fait que les entreprises doivent compenser les pertes de production subies pendant la pandémie et rattraper les heures perdues pour cause de maladie.

Éviter une double récession pourrait entraîner un dépassement de cible pour contenir l’inflation

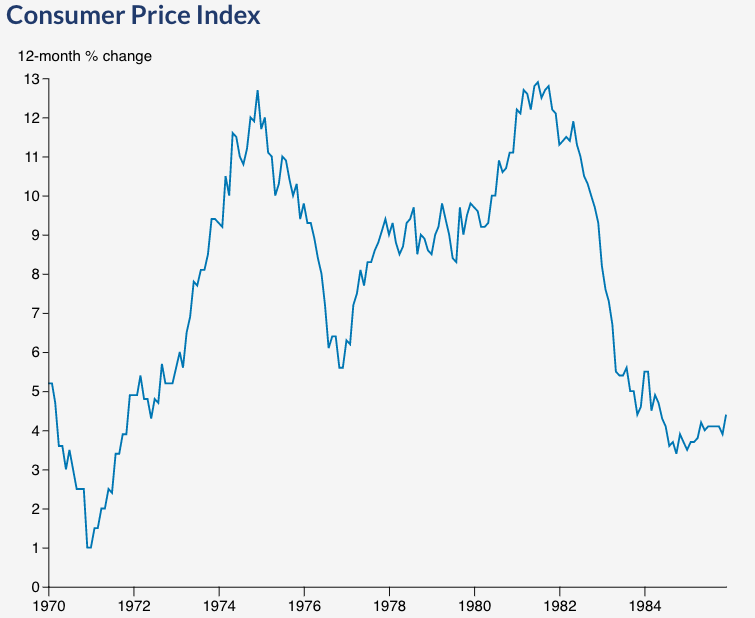

Certes, les taux étaient plus élevés dans les années 1970 et 1980, mais les revenus étaient plus faibles comparativement à aujourd’hui. À l’époque, le logement moyen coûtait 5 fois le revenu annuel moyen, alors qu’aujourd’hui, il en coûte près de 10 fois le revenu annuel moyen. On pouvait autrefois acheter une propriété sans mise de fonds et avec un amortissement sur 40 ans. Aujourd’hui, les gens ont besoin d’une mise de fonds d’environ 5 ans d’épargne rigoureuse pour un Canadien moyen, avec un amortissement limité à 25 ans.

La réserve fédérale (Fed) et la Banque du Canada (BDC) appliquaient des politiques monétaires rigoureuses dans les années 70 et 80. Les taux directeurs ont été réduits en 1976, mais l’inflation n’avait pas encore atteint son sommet. En 1980, les taux ont dû être doublés du jour au lendemain pour éviter de nouvelles pertes dues aux pressions inflationnistes. Les banquiers centraux des années 1970 ont appris qu’il est important de ne relâcher la lutte contre l’inflation qu’une fois qu’elle a bien été maîtrisée.

Figure 3 – Fluctuations de l’IPC canadien d’une année à l’autre (variation en %) entre janvier 1970 et décembre 1985. Source Statistique Canada

Où la Fed et la Banque du Canada tirent prudemment leurs conclusions : Les années 1970 ont montré que l’inflation (illustrée ci-dessous par l’indice canadien des prix à la consommation) peut être volatile et persistante. Proclamer trop tôt le succès de l’inflation après un répit temporaire peut entraîner un pic encore plus important par la suite.

Zoom sur les fluctuations mensuelles de l’indice canadien des prix à la consommation pour illustrer la volatilité des pressions inflationnistes au cours de la même période.

Figure 4 – Fluctuations de l’IPC canadien d’un mois à l’autre (variation en %) entre janvier 1970 et décembre 1985. Source Statistique Canada

La Banque du Canada surveille les indicateurs décalés tels que le PIB, l’inflation mesurée par l’indice des prix à la consommation (IPC), le taux de chômage, la balance commerciale, les bénéfices des entreprises et les coûts de la main-d’œuvre, qui ne sont PAS en baisse. Les chiffres de décembre ne sont pas encore publiés, mais le PIB a augmenté de 0,1 % chaque mois en octobre et en novembre. Comme les banquiers centraux l’ont compris avec la double récession, il ne faut pas baisser la garde en matière d’inflation.

D’un autre côté, le monde, et l’économie dans son ensemble, a beaucoup changé depuis près d’un demi-siècle. Dans les années 1970, nous n’avions ni Internet ni les achats en ligne, et encore moins les chaînes d’approvisionnement mondiales. Cela dit, l’approvisionnement et le transport des marchandises sont de plus en plus coûteux à mesure que le pouvoir d’achat augmente. À la fin du mois de décembre 2022, dans le Globe & Mail, John Rapley rapportait que nous pourrions ne plus jamais atteindre l’objectif de 2 % d’inflation fixé par la Banque du Canada. Si l’inflation est restée faible jusqu’à maintenant, c’est grâce à 30 ans de main-d’œuvre bon marché et de mondialisation. Les salaires ont baissé en raison de la main-d’œuvre bon marché constituée de 2 milliards d’actifs provenant principalement de la Chine et de l’Inde.

Les progrès technologiques dans les domaines des transports, de la communication et des services bancaires ont permis aux entreprises de sous-traiter plus facilement leurs activités, ce qui a entraîné une baisse des salaires. La pandémie de COVID-19 et l’invasion de l’Ukraine par la Russie affectent le commerce mondial. De plus, l’Inde et la Chine s’étant repliées sur elles-mêmes, les travailleurs occidentaux demandent des salaires plus élevés, ce qui entraîne une augmentation des coûts de production. Malgré le ralentissement de l’économie, les salaires continuent d’augmenter. C’est peut-être l’année où la Banque du Canada abandonnera son objectif d’inflation de 2 %. Les banquiers centraux, comme tous les économistes, entendent redoubler d’efforts pour éviter la répétition d’une double récession.

La courbe de rendement inversée reste incurvée, mais pas de récession en vue

Depuis peu, on assiste à une inversion de la courbe de rendement. Qu’est-ce qu’une courbe de rendement? Une obligation a un taux d’intérêt, également appelé rendement. La courbe de rendement représente le taux d’intérêt que l’État verse sur une obligation au fil du temps. Les obligations sont achetées et vendues par les négociants en obligations en tant que dette publique sans risque sur le marché des capitaux. Le prix quotidien est basé sur l’anticipation du risque pour la durée de l’obligation jusqu’à l’échéance. Les prêts hypothécaires à taux fixe sont évalués en fonction de ces mêmes obligations.

En général, les obligations à plus long terme ont des rendements plus élevés, car vous prenez un risque plus élevé en les détenant plus longtemps. En général, les obligations d’État à 10 ans (gouvernement du Canada) ont un taux de rendement plus élevé que les obligations d’État à 2 ans. L’obligation à 10 ans est inférieure de plus de 100 points de base (1 %) à l’obligation à 2 ans. La courbe de rendement des obligations s’est inversée, ce qui ne s’est produit que quelques fois dans l’histoire récente. Les deux autres fois, c’était dans les années 1990, lors d’une récession prolongée, et une fois auparavant, pendant la Grande Dépression.

Rendement du Trésor américain à 10 ans moins rendement du Trésor américain à deux ans. Il s’agit du même schéma de courbe de rendement qui se produit aux États-Unis avant une récession. Cette fois-ci, la même tendance se manifeste à l’échelle mondiale et sur le marché obligataire canadien. Source : Globe & Mail Réserve fédérale de St Louis

La plupart du temps, le prix de l’obligation à 10 ans est plus élevé que celui de l’obligation à 2 ans. Cela signifie qu’il est plus risqué pour le prêteur (l’investisseur) de prêter de l’argent à l’emprunteur (le gouvernement) pour une période plus longue (plus de 10 ans) que pour une période plus courte (plus de 2 ans), de sorte que le rendement devrait être plus élevé à long terme. Inversement, si les rendements s’inversent, la situation actuelle et à court terme du gouvernement pourrait être plus solide financièrement, de sorte que les taux pourraient être plus élevés. Toutefois, comme le prix de l’obligation à 10 ans est plus bas, les investisseurs (prêteurs) pensent que le gouvernement devrait mettre de l’ordre dans ses comptes sur une plus longue période.

Cette fois, l’inversion de la courbe de rendement est prononcée, ce qui signifie que le Canada se dirige vers une récession cette année. Mais cela n’est pas nécessairement une mauvaise nouvelle. Notre économie affichera rapidement des chiffres négatifs une fois que nous aurons atteint la récession. Ces chiffres devraient inclure une baisse considérable de l’emploi.

À l’origine, on pensait qu’une partie de l’inflation avait été causée par le taux de change entre le dollar canadien et le dollar américain. D’un autre côté, le dollar américain a connu beaucoup plus de volatilité que le dollar canadien. Mais contrairement aux devises des autres grandes économies, le dollar canadien s’est bien mieux comporté, évitant l’effet de rouleau compresseur que le dollar américain a exercé sur de nombreuses autres devises comme l’euro, la livre sterling, le yen japonais et le dollar australien.

Le hic, c’est que nous n’assistons pas à une baisse significative de l’inflation ou du taux de chômage. Au contraire, nous avons constaté une baisse minime de l’IPC entre juillet et novembre, qui pourrait s’inverser à la publication des chiffres de décembre. Nous constatons également une augmentation de l’emploi en décembre, ce qui signifie que les hausses de taux n’ont pas eu l’effet souhaité par la Banque du Canada sur l’inflation.

La pénurie de logements soulève des inquiétudes quant à l’abordabilité future des logements

Le gouvernement fédéral a créé la Société canadienne d’hypothèques et de logement (SCHL) il y a 70 ans, par le biais de la Loi nationale sur l’habitation (LNH), pour répondre à la demande de logements résultant du baby-boom de l’après-guerre au Canada. La LNH et la SCHL ont été créées pour mettre en place des politiques et des instruments financiers visant à faciliter le financement d’une propriété pour le Canadien moyen. Cependant, depuis lors, la population a doublé, et le nombre d’immigrants possédant un titre professionnel a considérablement augmenté au cours des 20 dernières années.

À mesure que la Chine et les États-Unis connaîtront un recul de l’inflation, l’offre de matériaux augmentera. Notre capacité d’emprunt est toutefois à la traîne; la demande pour le logement à court terme diminue, ce qui affecte le marché du logement, même si les besoins à long terme sont importants. Lors de la dernière ronde, la Fed a fait preuve d’une approche plus prudente que la Banque du Canada, en augmentant son taux de 50 points de base (0,50 %) en tandem avec notre taux de 50 points de base (0,50 %), ce qui amène les États-Unis à augmenter leur taux de 25 points de base (0,25 %) à 4,50 % contre 4,25 % au Canada. Nous verrons bientôt quelle direction les banques centrales prendront cette fois-ci.

Taux fédéral américain (limite supérieure) et taux cible de la Banque du Canada. Source : CBC News | Federal Reserve

Actuellement, le taux fédéral américain est supérieur de 25 points de base (0,25 %) au taux directeur à un jour de la Banque du Canada. Pourtant, l’économie américaine peut généralement absorber des hausses de taux plus importantes que sa voisine canadienne, plus fragile. Après tout, aux États-Unis, il est courant d’avoir des taux hypothécaires bloqués sur 15 ans et 30 ans. En revanche, au Canada, le terme le plus courant est de 5 ans et la plupart des emprunteurs le rompent avant l’échéance. Pour cette seule raison, la plupart des prêts hypothécaires américains, à l’exception des achats, ne ressentiront peut-être pas le plein effet des hausses de taux de ce cycle de marché.

Aux États-Unis, la Fed tente de freiner la flambée du marché boursier. L’objectif de la Fed est de réduire le goût du risque des entreprises en rendant les emprunts plus coûteux. Il est probable que la Fed n’arrêtera pas les hausses avant une nouvelle augmentation de 100 points de base (1 %) – ce qui signifie une nouvelle augmentation de 50 points de base (0,50 %) et de 50 points de base (0,50 %) lors des prochaines réunions. Elle pourrait même attendre que d’autres indicateurs économiques décalés s’améliorent avant de s’arrêter.

Incidence des hausses de taux de la Banque du Canada sur votre paiement hypothécaire et votre revenu admissible

Dans cette section, nous avons simplifié les chiffres en présentant les soldes hypothécaires moyens et les paiements hypothécaires correspondants, les paiements hypothécaires admissibles sous condition de ressources et le revenu annuel brut admissible nécessaire pour rembourser le solde hypothécaire.

Chaque tranche de 25 points de base (0,25 %) sur un solde de 100 000 $ équivaut à 14 $ par mois en paiement hypothécaire. Ce changement de paiement hypothécaire nécessitera un revenu supplémentaire de 3 400 $ par an pour être admissible à chaque augmentation équivalente.

Vous trouverez ci-dessous des graphiques pour vous aider à visualiser les paiements hypothécaires et le revenu admissible pour chaque solde de 100 000 $ pour chaque augmentation de 25 points de base. Chaque augmentation du taux au jour le jour de la banque centrale aura un impact sur les taux préférentiels de tous les prêteurs, y compris ceux de nesto.

Taux actuel à 5,25%

| Montant du prêt hypothécaire | Paiement hypothécaire | Paiement admissible | Revenu nécessaire |

| 100 000 | 595,92 | 715,92 | 42 260,23 |

| 200 000 | 1 191,84 | 1 431,84 | 58 577,49 |

| 300 000 | 1 787,76 | 2 147,76 | 79 009,03 |

| 400 000 | 2 383,68 | 2 863,68 | 99 440,57 |

| 500 000 | 2 979,60 | 3 579,60 | 119 872,11 |

| 600 000 | 3 575,52 | 4 295,52 | 140 303,66 |

| 700 000 | 4 171,44 | 5 011,44 | 160 735,20 |

| 800 000 | 4 767,36 | 5 727,36 | 181 166,74 |

| 900 000 | 5 363,28 | 6 443,28 | 201 598,29 |

| 1 000 000 | 5 959,20 | 7 159,20 | 222 029,83 |

Si les taux augmentent de 25 points de base pour atteindre 5,50 %

| Montant du prêt hypothécaire | Paiement hypothécaire | Paiement admissible | Revenu nécessaire |

| 100 000 | 610,40 | 731,56 | 42 796,46 |

| 200 000 | 1 220,80 | 1 463,12 | 59 570,40 |

| 300 000 | 1 831,20 | 2 194,68 | 80 498,40 |

| 400 000 | 2 441,60 | 2 926,24 | 101 426,40 |

| 500 000 | 3 052,00 | 3 657,80 | 122 354,40 |

| 600 000 | 3 662,40 | 4 389,36 | 143 282,40 |

| 700 000 | 4 272,80 | 5 120,92 | 164 210,40 |

| 800 000 | 4 883,20 | 5 852,48 | 185 138,40 |

| 900 000 | 5 493,60 | 6 584,04 | 206 066,40 |

| 1 000 000 | 6 104,00 | 7 315,60 | 226 994,40 |

Si les taux augmentent de 50 points de base pour atteindre 5,75 %

| Montant du prêt hypothécaire | Paiement hypothécaire | Paiement admissible | Revenu nécessaire |

| 100 000 | 625,03 | 747,33 | 43 337,14 |

| 200 000 | 1 250,06 | 1 494,66 | 60 573,60 |

| 300 000 | 1 875,09 | 2 241,99 | 82 003,20 |

| 400 000 | 2 500,12 | 2 989,32 | 103 432,80 |

| 500 000 | 3 125,15 | 3 736,65 | 124 862,40 |

| 600 000 | 3 750,18 | 4 483,98 | 146 292,00 |

| 700 000 | 4 375,21 | 5 231,31 | 167 721,60 |

| 800 000 | 5 000,24 | 5 978,64 | 189 151,20 |

| 900 000 | 5 625,27 | 6 725,97 | 210 580,80 |

| 1 000 000 | 6 250,30 | 7 473,30 | 232 010,40 |

Si les taux augmentent de 75 points de base pour atteindre 6 %

| Montant du prêt hypothécaire | Paiement hypothécaire | Paiement admissible | Revenu nécessaire |

| 100 000 | 639,81 | 763,22 | 43 881,94 |

| 200 000 | 1 279,62 | 1 526,44 | 61 587,09 |

| 300 000 | 1 919,43 | 2 289,66 | 83 523,43 |

| 400 000 | 2 559,24 | 3 052,88 | 105 459,77 |

| 500 000 | 3 199,05 | 3 816,10 | 127 396,11 |

| 600 000 | 3 838,86 | 4 579,32 | 149 332,46 |

| 700 000 | 4 478,67 | 5 342,54 | 171 268,80 |

| 800 000 | 5 118,48 | 6 105,76 | 193 205,14 |

| 900 000 | 5 758,29 | 6 868,98 | 215 141,49 |

| 1 000 000 | 6 398,10 | 7 632,20 | 237 077,83 |

Selon le scénario le plus pessimiste d’une augmentation de 75 points de base, un client détenant un solde de 100 000 $ aurait besoin d’une augmentation de revenu de 2 680 $ par an pour être admissible. Pour un solde de 1 million de dollars, il lui faudrait une augmentation de revenu de 24 806 $ par an pour être admissible. Ce scénario catastrophe est assez improbable, car la Banque du Canada sait d’expérience que ses hausses de taux prennent de six mois à un an avant d’avoir un plein impact sur l’économie. Si elle surestime le poids qu’elle ajoute à l’économie, celle-ci pourrait avoir du mal à sortir d’une récession lorsqu’elle y arrivera enfin.

Options pour votre hypothèque à taux variable en période d’inflation

Que pouvez-vous donc faire? Tout d’abord, considérez toutes vos options : pouvez-vous vous permettre de supporter un paiement plus important? Avez-vous l’intention de garder la maison à plus long terme? Quelle est l’évaluation du coût de la location par rapport à celui de l’accession à la propriété? Pensez-vous économiser de l’argent si vous retardez votre achat? Examinons ces questions une par une.

Renouvellement anticipé de votre prêt hypothécaire pour bloquer votre taux

Si vous pouvez vous permettre d’effectuer un paiement plus important mais que vous préférez retrouver votre santé mentale, vous pourriez avoir la possibilité de renouveler par anticipation votre taux variable en un taux fixe et de bloquer le paiement pour les 3 à 5 prochaines années. Dans l’ensemble, le taux peut être inférieur aux taux variables actuels. Néanmoins, si les perspectives à long terme sont meilleures que celles à court terme, il est possible que les taux variables dépassent les taux fixes avant que l’inflation ne soit maîtrisée. Si vous avez déjà acheté mais que vous êtes qualifié pour un taux variable, revoyez avec votre prêteur pour voir si vous pouvez aller de l’avant avec un taux fixe. Ou, si la qualification est un problème, vous pouvez renouveler votre prêt à un taux fixe presque immédiatement après la clôture, c’est-à-dire une fois que votre prêt hypothécaire est financé.

Prolonger la durée de votre hypothèque pour vous protéger de l’inflation

Comme nous l’avons vu précédemment, avec l’indication de la courbe de rendement inversée, il est probable que nous verrons les taux baisser dans un an ou deux. Par conséquent, si vous êtes sur le point de renouveler votre prêt, la meilleure option est d’envisager des taux fixes à plus court terme pour obtenir la stabilité dont vous avez besoin. Si votre risque et vos préférences vous permettent de contracter un prêt hypothécaire à taux variable (avec des paiements statiques), vous serez le premier à constater des économies lorsque les taux se retourneront. Si les taux continuent d’augmenter, faites attention aux taux de déclenchement qui peuvent se glisser sur votre prêt hypothécaire à taux variable. Si vous n’actualisez pas votre paiement, votre prêt hypothécaire à taux variable peut rapidement atteindre un seuil de déclenchement si vous avez un prêt hypothécaire assuré contre le défaut de paiement. Vous pouvez aussi opter pour un prêt hypothécaire à taux ajustable, dont les paiements fluctuent en fonction du taux, de sorte que les taux de déclenchement ou les seuils de déclenchement ne vous touchent pas.

Louer en attendant que l’inflation se calme

Vous pouvez également comparer les coûts de la location et de la propriété. Si l’on suppose que le loyer moyen d’un appartement d’une chambre à coucher est de 2 000 $ dans tout le pays, le loyer annuel s’élève à 24 000 $. Ces 24 000 $ couvriront-ils vos versements hypothécaires annuels? Probablement pas, mais là encore, vous n’augmenterez pas votre capital en louant. Une fois que la pression inflationniste se sera calmée, les maisons recommenceront à monter, et vous devrez alors transformer toute économie en une prime ajoutée au coût accru de l’achat de votre maison. Les taux plus élevés peuvent ne pas durer aussi longtemps qu’il faut pour accumuler des économies pour une mise de fonds. Par conséquent, si votre situation financière vous permet d’acheter maintenant, je vous recommande de bloquer un taux et de trouver la maison idéale.

Pouvoir retarder votre achat pour éviter des taux plus élevés et éventuellement acheter à un prix inférieur peut sembler une bonne idée. Cela pourrait vous aider à économiser de l’argent si vous choisissez le bon moment. Si vous vous trompez, le marché redeviendra rapidement un marché de vendeurs. Quels sont les avantages d’acheter maintenant? Le principal avantage est que le marché est favorable aux acheteurs pour la première fois en dix ans. Vous n’avez pas à renoncer à quoi que ce soit. Vous pouvez encore poser des conditions et faire preuve de diligence raisonnable avant d’acheter l’un des plus gros investissements de votre vie. Auparavant, vous auriez dû renoncer à vos conditions, participer à des guerres d’enchères et peut-être même écrire une lettre d’amour au vendeur avant même qu’il n’examine sérieusement votre offre. Maintenant, vous pouvez faire tout ce qu’il faut pour être parfaitement satisfait de votre achat. Dans ce marché, j’ai même entendu parler de personnes qui ont mis un achat conditionnel à 90 jours pour conclure une vente ferme de leur maison. Avant 2022, c’était presque du jamais vu, à moins d’être un initié de la transaction ou de bien connaître le vendeur.

Les prix des logements ne baissent généralement pas

À bien des égards, le marché boursier se comporte de la même manière que le marché immobilier : lorsque les coûts d’emprunt augmentent, l’incitation à investir diminue. Si vous observez le marché boursier, vous remarquerez que les années les plus performantes se situent juste après les années les moins performantes. Vous trouverez un cas similaire avec le marché du logement – les deux dépendent du marché du travail. Lorsqu’ils ont un emploi avec peu ou pas de risque de licenciement, les gens sont plus susceptibles d’acheter des maisons ou des actions. La seule différence est le prix d’une unité d’action d’une société par rapport au prix d’une maison au Canada.

Nous nous attendons à un afflux important d’immigrants – d’autant plus que nous constatons des pénuries de main-d’œuvre qui doivent être comblées avant que le marché du travail puisse se resserrer davantage. Nous savons que la demande de logements existe déjà, comme les défenseurs de l’abordabilité du logement l’ont clairement indiqué dans de nombreuses publications – encore plus lorsque le marché du logement était en pleine expansion – mettant de plus en plus en évidence le facteur d’abordabilité. La grande majorité des immigrants s’installeront dans le sud de l’Ontario et le bas de la Colombie-Britannique. Ces régions seront tout à fait accueillantes en raison de leur climat encore plus tempéré au fur et à mesure que le réchauffement climatique s’accentue.

Si vous souhaitez devenir propriétaire d’une maison dans les deux prochaines années, c’est le moment le plus propice pour vous ! Les prix commencent à atteindre des niveaux planchers qui n’ont pas été vus depuis trois ans et pourraient même baisser après la prochaine hausse des taux prévue le 7 décembre. Mais n’oubliez pas que si vous achetez après la hausse des taux, votre montant d’éligibilité pourrait être inférieur à ce qu’il est actuellement en raison de l’obligation de tester votre paiement hypothécaire sur le taux éventuellement plus élevé, plus 2%. Comme les actions, la valeur de votre maison n’augmentera que lorsque les taux commenceront à baisser.

Conclusion

L’économie canadienne, qui fait preuve d’une grande résilience, a confronté la Banque du Canada à un défi qui, jusqu’à présent, n’a pas été relevé. Alors que la Banque du Canada s’acharne sur l’économie en poursuivant ses hausses de taux, l’inflation de base continue de grimper et les chiffres de l’emploi affichent une croissance d’un mois à l’autre. Ces indicateurs sont généralement porteurs de bonnes nouvelles, mais pour que le logement redevienne plus abordable, les taux doivent baisser.

Naviguer dans les eaux troubles d’un important ralentissement économique peut être déconcertant. À l’approche d’une possible récession, des effets curatifs inattendus se font sentir. Si vous souhaitez obtenir des conseils financiers avisés pour accéder à la propriété, adressez-vous à l’un des experts hypothécaires qualifiés de nesto, qui vous guidera et vous conseillera tout au long du processus.

Prêt à vous lancer?

En quelques clics vous aurez accès à nos meilleurs taux. Ensuite, vous pourrez appliquer en ligne pour votre hypothèque en quelques minutes!

Meilleurs taux hypothécaires

Fixe

Variable

au

0.00%3 Year Fixe

Obtenez votre taux0.00%5 Year Fixe

Obtenez votre taux