Rapport nesto-mètre de Juillet 2022

13 Juillet 2022 – Chase Belair, Co-Fondateur et Courtier Principal nesto

Bienvenue au rapport mensuel de nesto sur les tendances et les perspectives en matière de prêts hypothécaires, alias le nesto-mètre ! Chaque mois, nous ferons le point sur l’état de l’industrie du logement et des prêts hypothécaires. Le rapport hypothécaire de juillet 2022 est centré sur la hausse des renouvellements et la baisse de la mise de fonds moyenne. Lisez la suite et apprenez-en davantage !

À retenir

- Le marché du logement continue de montrer des signes de ralentissement avec des baisses des prix d’achat médians, l’Ontario passant de 701 000 $ à 650 000 $.

- Les renouvellements ont atteint leur plus haut niveau en juin 2022 (36,13%) depuis janvier 2021. Ce qui montre que de plus en plus de personnes veulent sécuriser leur bas taux avant que d’autres hausses de taux ne se produisent.

- Un changement significatif s’est produit au Québec en juin 2022, où les utilisateurs qui ne faisaient que regarder ont atteint 53 %, soit une hausse de près de 10 % par rapport au mois précédent. Cela montre une hésitation due à l’augmentation des taux et à l’accessibilité financière.

- Même avec les hausses de taux en cours, nous constatons que les versements hypothécaires variables restent inférieurs à ceux des versements à taux fixe (voir la page sur les hausses de taux pour plus de détails).

Les renouvellements augmentent à nouveau ; les mises de fonds diminuent

Comme l’inflation continue d’être une bataille difficile, le taux directeur de la Banque du Canada continue d’être augmenté à son tour. L’annonce du 1er juin a porté le taux directeur à 1,5 %. Il est passé de 1,0 % à 1,5 %. Aujourd’hui, le 13 juillet, nous avons assisté à la hausse du taux directeur la plus agressive à ce jour : 1%. Ce qui porte le taux à 2,5 %.

Ces actions amènent de nombreux acheteurs potentiels à se demander a) s’il y a un impact qui en résulte, et b) à quoi ressemble l’abordabilité des maisons au Canada actuellement. Alternativement, cela conduit les propriétaires actuels à se précipiter pour obtenir des bas taux pour leurs renouvellements hypothécaires, comme en témoigne le plus grand pic d’applications de renouvellement à ce jour.

Lisez la suite pour en savoir plus sur la trajectoire du secteur hypothécaire en juin 2022 et obtenez dès maintenant vos réponses à ces questions qui brûlent vos lèvres.

1. TAUX

a. Volatilité

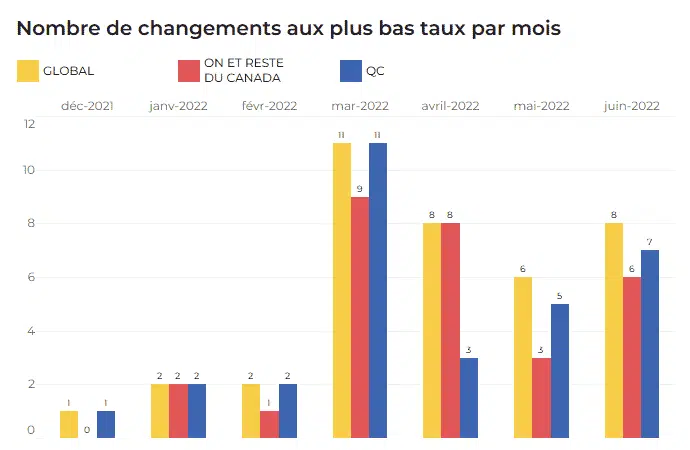

Fig. 1 : Nombre de fois que les taux les plus bas offerts par nesto à ses utilisateurs ont changé par mois dans les provinces entre décembre 2021 et juin 2022.

En regardant les changements de taux de décembre 2021 à juin 2022, il est clair que l’impact de la hausse des taux préférentiels se reflète dans les taux offerts aux utilisateurs de la base de données nesto. Comme nous l’avons vu, avant les annonces agressives de hausses de 0,5 % qui ont commencé en mars 2022, la moyenne des changements de taux par mois était de deux ; cependant, elle se situe maintenant entre 5 par mois.

Alors que la moyenne de juin 2022 était légèrement inférieure aux 8 changements observés en avril 2022, nous prévoyons que cette moyenne augmentera encore après l’annonce des taux du 13 juillet 2022.

Volatilité – par type de taux

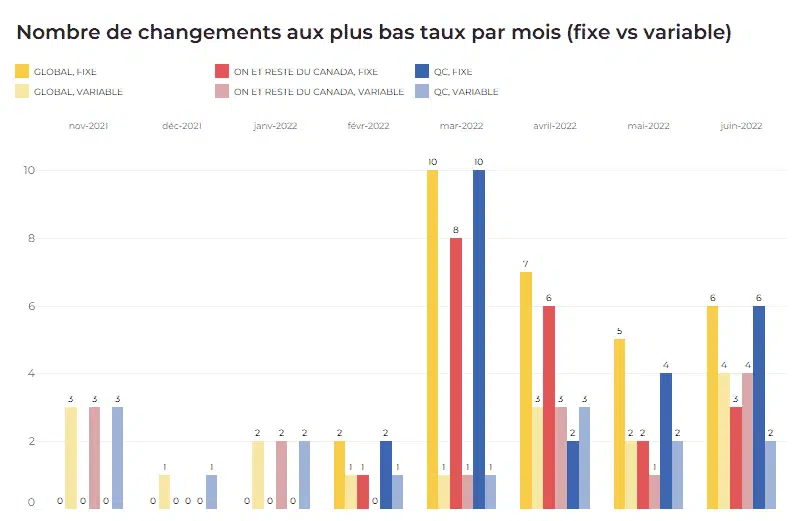

Fig. 2 : Nombre de fois que les taux les plus bas proposés par nesto à ses utilisateurs ont changé par mois dans les provinces entre novembre 2021 et juin 2022 en comparant les taux fixes aux taux variables. Juin 2022 a montré moins de changements de taux dans tous les domaines entre le fixe et le variable.

Dans l’ensemble, les graphiques montrent ce que beaucoup savent déjà dans l’industrie : les taux fixes sont dus à des augmentations continues, tandis que les taux variables prendront beaucoup plus de temps pour atteindre des niveaux aussi élevés. Oui, les deux montent, mais ils n’avancent pas à la même vitesse. Pour cette raison, peu importe la province où vous résidez, les taux variables demeurent une excellente option pour maintenir les versements hypothécaires bas.

b. Variation : Les taux les plus bas

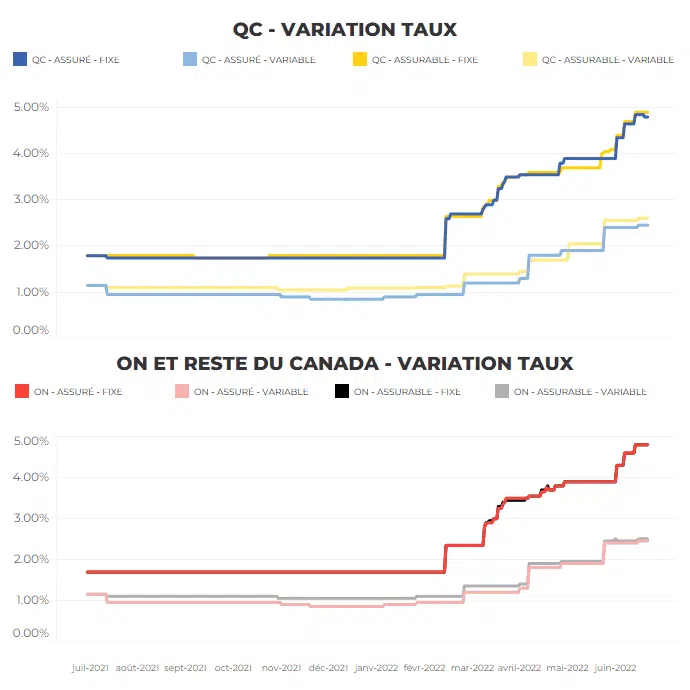

Fig. 3 : Ces graphiques montrent la variance des taux au Québec par rapport à l’Ontario et au reste du Canada.

Parlons maintenant de la variance ! Les taux fixes continuent d’augmenter à un rythme plus rapide que les taux variables. Cet écart s’est creusé à partir de mars 2022 (> 3 % pour le fixe et < 3,0 % pour le variable), ce qui est attribué aux hausses de taux d’intérêt de la Banque du Canada.

Les taux montent en flèche. Obtenez votre bas taux aujourd’hui pour économiser demain.

Avec nesto, vous pouvez obtenir un bas taux avec une retenue de 150 jours.

2. Tendances: Types de prêts hypothécaires

a. Achat vs renouvellement vs refinancement

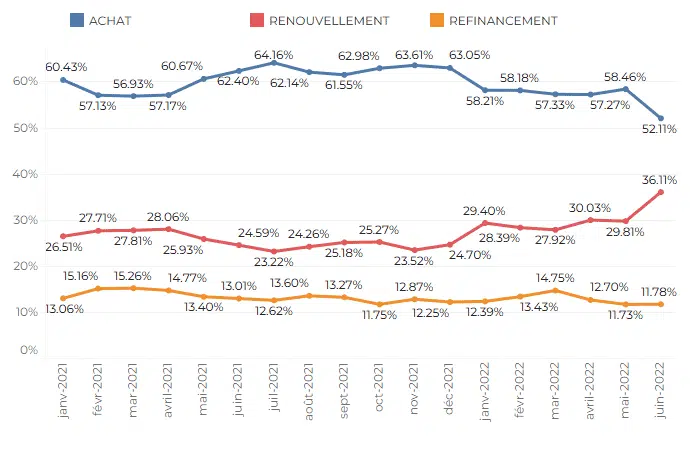

Fig. 4 : Tendances de la proportion d’achats (nouveaux prêts hypothécaires), de renouvellements et de refinancements de janvier 2021 à juin 2022. Nous constatons un nouveau bond des renouvellements de mai à juin 2022.

Dans notre dernier rapport, nous avons souligné que si les renouvellements étaient encore plus élevés qu’ils ne l’étaient au début de 2022, ils ont légèrement diminué en mai 2022 (par rapport à avril 2022 parmi les utilisateurs.)

En comparant le mois de juin 2022, nous constatons que les renouvellements ont de nouveau pris la tête, et cette fois, ils ont fait l’un des plus grands bonds depuis 2021. Les renouvellements ont atteint 36,11 %, soit une hausse de 6 % par rapport à leur précédent sommet documenté en avril (30,03 %) de cette année. Cela montre que les gens réalisent que c’est le moment de renouveler ou de bloquer leur bas taux avant qu’une autre hausse de taux ne se produise.

En ce qui concerne les nouveaux achats, si l’on regarde juin 2022, on remarque une baisse des nouveaux achats qui témoigne de l’évolution du marché du logement. Nous avons assisté à la plus forte baisse des nouveaux achats depuis décembre 2021, le nombre passant de 58,46 % à 52,06 %. Cela témoigne de l’hésitation du marché des nouveaux acheteurs et des préoccupations concernant l’accessibilité financière à la lumière de l’inflation et des hausses de taux.

3. INTENTION RELATIVE AU MOMENT DE L’ACHAT

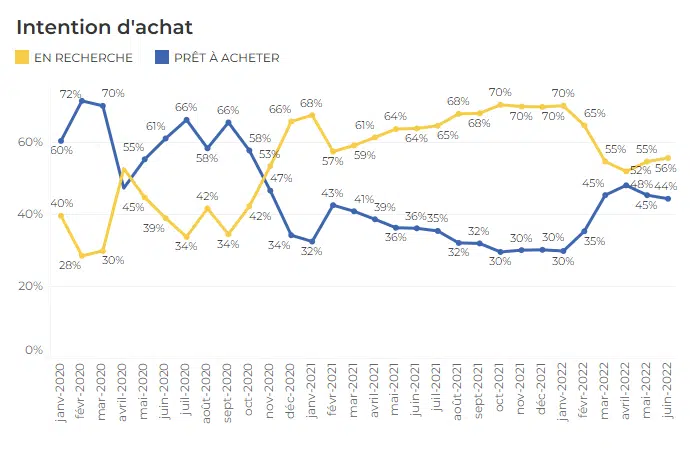

Fig. 5 : Intention d’achat : proportion d’utilisateurs « prêts à acheter » par rapport à ceux qui sont « juste à la recherche » dans le processus hypothécaire de nesto, mois par mois, de janvier 2020 à juin 2022.

Le mois dernier, nous avons constaté une augmentation du nombre d’utilisateurs qui sont « juste à la recherche », soit 55 %, et une diminution du nombre d’utilisateurs « prêts à acheter », soit 45 %.

En ce qui concerne juin 2022, la prudence des acheteurs est apparemment la même. Étant donné que les prix de l’immobilier sont encore relativement élevés et que les taux d’intérêt hypothécaires sont au plus haut depuis la pré-pandémie, il est logique de constater que les personnes qui se contentent de rechercher restent majoritaires, avec 56 % des utilisateurs de nesto, contre 44 % qui sont « prêts à acheter ».

Par province

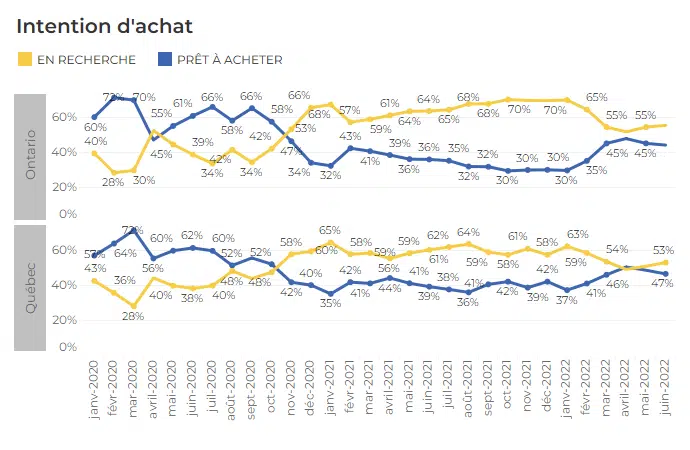

Fig. 6 : Proportion des intentions d’achat des utilisateurs « prêts à acheter » par rapport aux utilisateurs « juste à la recherche » dans le processus hypothécaire de nesto, de janvier 2020 à juin 2022 au Québec et en Ontario.

Au Québec, « prêt à acheter » s’est rencontré au milieu avec « juste à la recherche » en avril-mai 2022, mais compte tenu du climat actuel, il semble que les acheteurs potentiels soient devenus plus prudents que leurs homologues ontariens (qui sont restés aux mêmes niveaux mensuellement) et s’est déplacé vers le territoire du « juste à la recherche »

4. PRIX D’ACHAT ET MISE DE FONDS

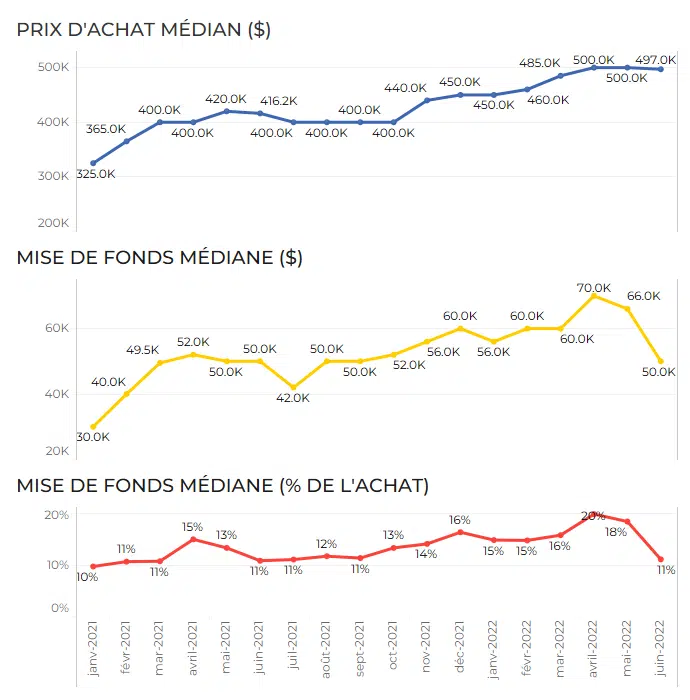

Figure 7 : Ce graphique montre les premiers signes d’un ralentissement du marché, avec une baisse des mises de fonds de 15 000 $.

Comme indiqué le mois dernier, nous avons commencé à voir les premiers signes d’un ralentissement du marché. Au lieu de maintenir une mise de fonds moyenne de 70 000 $ ou d’augmenter davantage, le nombre est tombé à 65 500 $.

Cette tendance au refroidissement du marché s’est poursuivie, comme prévu. Nous voyons le total médian de la mise de fonds diminuer de mai 2022 à juin 2022, se situant maintenant à 50 000 $. C’est une diminution de 15 000 $ en un mois et une différence de 20 000 $ par rapport au précédent sommet d’avril 2022 de 70 000 $. Nous voyons également le prix d’achat médian passer de 500 000 $ à 496 000 $.

Ces chiffres montrent que la hausse des taux d’intérêt redonne le pouvoir à l’acheteur de maison après quelques années où les vendeurs l’ont détenu.

Par province

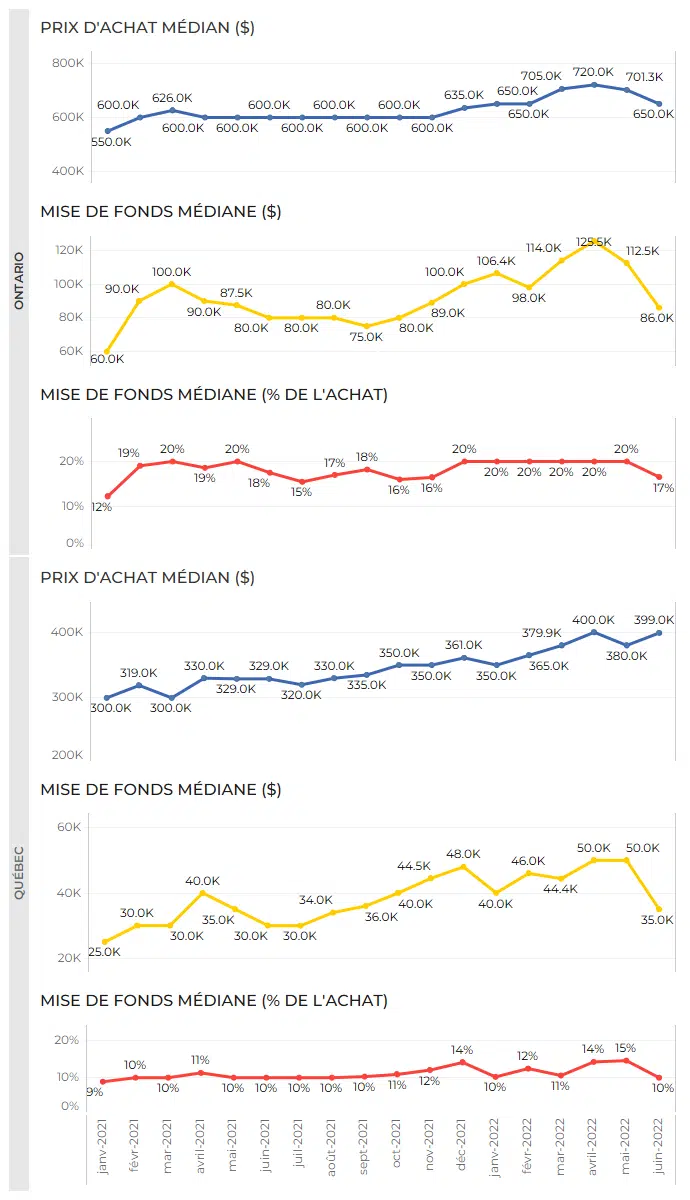

Fig. 8 : Graphique des prix d’achat prévus par rapport à la mise de fonds (en dollars et en pourcentage) de novembre 2020 à mai 2022 en Ontario et au Québec.

Comme le montrent les graphiques ci-dessus, il y a une baisse en Ontario et au Québec en ce qui concerne la mise de fonds moyenne pour une maison.

En Ontario, où une mise de fonds de 20 % était généralement la norme, elle est tombée à 16 % pour la première fois depuis 2021. De plus, le prix d’achat médian a chuté en Ontario, s’établissant à 650 000 $ et entrant dans le territoire de 600 000 $ pour la première fois en 4 mois.

Au Québec, bien que le prix d’achat médian ait augmenté, il est toujours resté sous le sommet de 400 000 $ de mars 2022 et nous voyons la mise de fonds médiane passer de 14 % à 10 %, le plus bas depuis janvier 2022.

Les prêts hypothécaires vous donnent mal à la tête ?

Respirez un peu et travaillez avec les experts nesto pour vous faciliter la tâche.

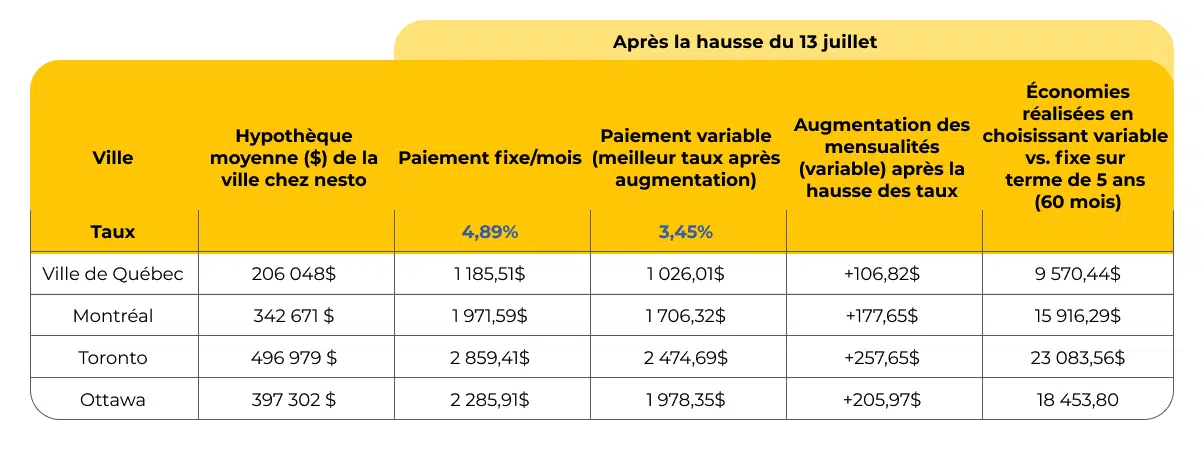

5. QUEL EST L’IMPACT DE L’ANNONCE DE LA HAUSSE DES TAUX?

Les hausses de taux secouent incontestablement le marché et entraînent dans leur sillage des paiements plus élevés en raison de la hausse des taux d’intérêt. La meilleure façon de s’assurer que vous êtes prêt ? La prévoyance. Nous présentons ci-dessous la situation actuelle des taux et des paiements après l’annonce faite par la Banque du Canada le 13 juillet 2022.

La leçon à en tirer : Obtenez un bas taux aujourd’hui pour éviter d’autres impacts plus tard. Heureusement, grâce au blocage de taux de 150 jours de nesto, les renouveleurs peuvent avoir l’esprit tranquille.

Taux après le 13/7/2022

MÉTHODOLOGIE

Les données utilisées dans le cadre de la présente étude proviennent du formulaire d’application en ligne nesto et se basent uniquement sur l’expérience des utilisateurs de nesto.ca, et non sur l’ensemble

Àdu marché canadien.

Les données sont recueillies auprès de milliers d’utilisateurs qui expriment, chaque mois, leur intention ou qui remplissent des demandes en ligne, partout au Canada. Les données sont anonymisées

et regroupées à des fins d’analyse.

Les données présentées dans le cadre de nos segments “volatilité” et “variance” se réfèrent

au meilleur taux nesto en vigueur au moment

de l’écriture du rapport. Les meilleurs taux nesto proviennent de l’un des nombreux partenaires prêteurs de nesto.

Auteur : Chase Belair,

Co-Fondateur et Courtier Principal nesto

Pour toute demande média en lien

avec cette analyse,

écrivez-nous à media@nesto.ca.

Vous voulez rester au courant?

Entrez votre courriel ci-dessous pour recevoir nos rapports mis à jour.