Revenu nécessaire pour obtenir une hypothèque au Canada

Le revenu nécessaire pour obtenir une hypothèque au Canada dépend surtout des taux d’intérêt, du prix de la propriété et de vos dettes. Que vous achetiez votre première propriété, changiez de maison ou prépariez un achat futur, comprendre le revenu requis pour vous qualifier est essentiel avant d’établir un budget réaliste.

Ce guide explique comment les prêteurs calculent le revenu nécessaire pour obtenir une hypothèque au Canada selon les taux actuels, le test de résistance, les ratios ABD et ATD, ainsi que le prix moyen des propriétés dans les provinces et les villes canadiennes.

La plupart des emprunteurs au Canada ont besoin d’un revenu du ménage compris entre 120 267 $ et 145 175 $ pour se qualifier, selon le prix de la propriété, les dettes et les taux hypothécaires en vigueur. Les prêteurs calculent ce revenu à partir des ratios ABD et ATD et appliquent le test de résistance au taux le plus élevé entre 5,25 % ou le taux contractuel majoré de 2 %.

Les grandes lignes

- Le revenu nécessaire pour obtenir une hypothèque au Canada dépend du prix de la propriété, des taux d’intérêt et de votre niveau d’endettement.

- Pour une hypothèque de 500 000 $, les prêteurs utilisent un versement de qualification d’environ 3 326 $, et non le versement réel.

- Les prêteurs utilisent les ratios ABD et ATD ainsi que le test de résistance pour déterminer le montant maximal que vous pouvez obtenir.

Meilleurs taux hypothécaires

Comment les versements hypothécaires influencent le revenu requis au Canada

Le revenu requis pour obtenir une hypothèque au Canada est directement lié à vos frais mensuels de logement, y compris votre versement hypothécaire, les taxes foncières, les frais de chauffage et, s’il y a lieu, 50 % des frais de copropriété. Les prêteurs utilisent ces coûts pour calculer vos ratios ABD et ATD.

Aux taux actuels, une hypothèque assurée de 500 000 $ correspond à un versement mensuel d’environ 2 737 $. Toutefois, les prêteurs évaluent votre admissibilité à partir d’un versement de qualification plus élevé d’environ 3 326 $, et non à partir du taux réel inscrit à votre contrat.

Même si votre versement réel semble abordable, le revenu requis pour vous qualifier est calculé selon ce versement de qualification plus élevé, ce qui réduit souvent le montant maximal approuvé.

Quel revenu faut-il pour différentes tailles d’hypothèque au Canada

À mesure que le montant de l’hypothèque augmente, le revenu requis pour se qualifier augmente lui aussi. Les prêteurs utilisent toujours le versement de qualification, et non le versement réel, ce qui fait grimper le revenu exigé plus rapidement que plusieurs emprunteurs ne l’anticipent.

- Une hypothèque de 400 000 $ exige généralement un revenu d’environ 95 670 $.

- Une hypothèque de 600 000 $ exige généralement un revenu d’environ 141 967 $.

- Une hypothèque de 800 000 $ exige généralement un revenu d’environ 188 263 $.

Ces montants reflètent le revenu de qualification stress-testé, et non le revenu nécessaire pour couvrir uniquement le versement réel. Pour une analyse détaillée par montant, consultez aussi nos guides sur les hypothèques de 400 000 $, 600 000 $ et 800 000 $

Comment les prêteurs évaluent votre revenu pour une hypothèque au Canada

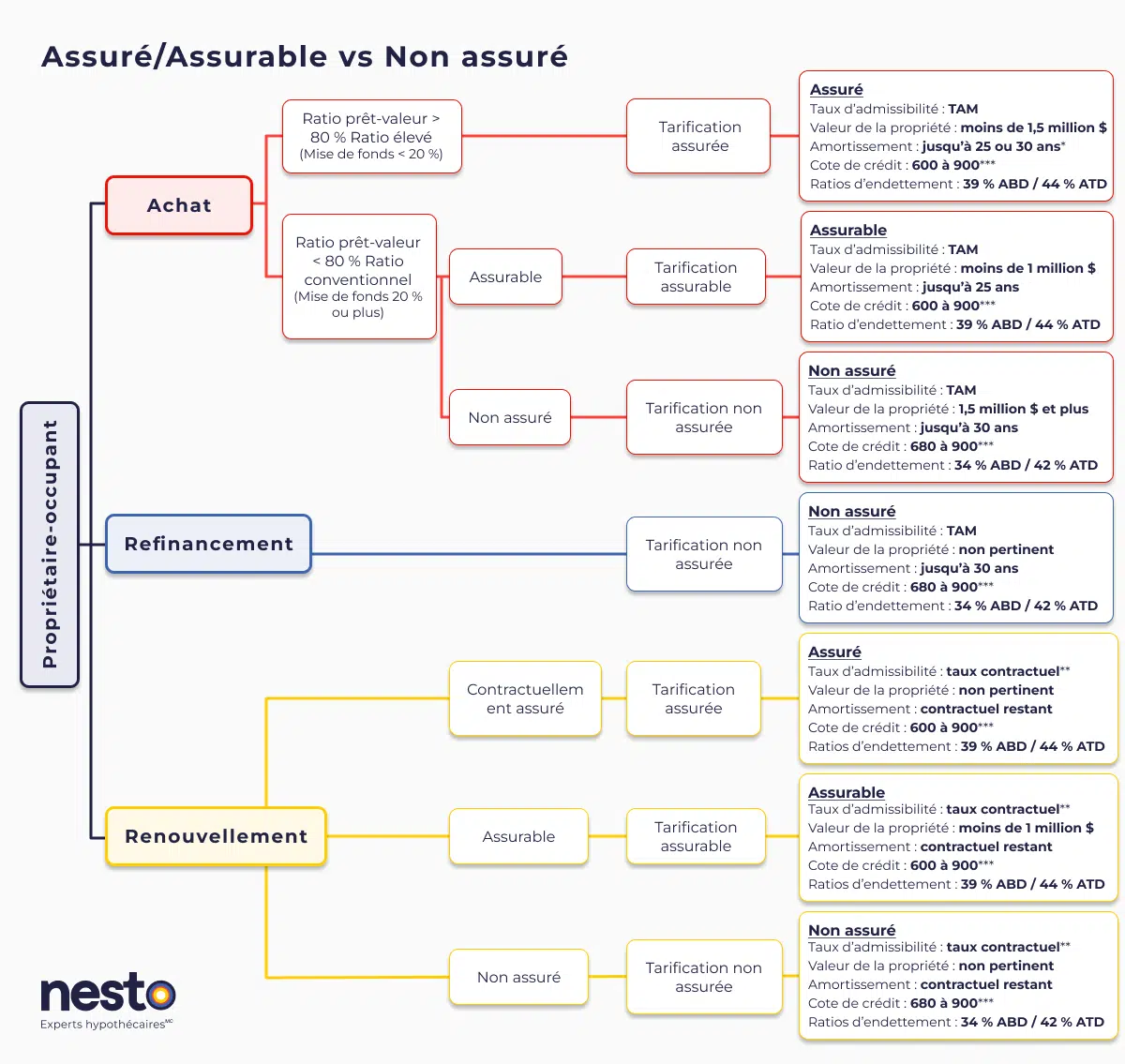

Les hypothèques assurées, assurables et non assurées au Canada ont chacune des exigences d’admissibilité, des limites de ratio et des traitements de taux différents. Les hypothèques assurées (moins de 20 % de mise de fonds) offrent les ratios les plus flexibles, mais exigent une prime de la SCHL, Sagen ou Canada Guaranty. Les hypothèques assurables (20 % ou plus de mise de fonds, propriété sous 1,5 million $, amortissement de 25 ans) sont assurées en bloc par le prêteur et obtiennent habituellement les meilleurs taux. Les hypothèques non assurées (20 % ou plus de mise de fonds, ou tout refinancement) affichent des ratios légèrement plus stricts parce que le prêteur assume tout le risque.

Détails

*L’amortissement sur 30 ans pour les achats assurés est limité aux acheteurs d’une première propriété ou à ceux qui achètent une nouvelle construction.

**Le taux contractuel n’est applicable au renouvellement que s’il n’y a pas d’augmentation de l’amortissement contractuel ou du solde restant et si l’hypothèque est transférée d’un prêteur sous réglementation fédérale, comme l’indique le ministère des Finances, dans le cadre d’un transfert direct. Le Bureau du surintendant des institutions financières (BSIF) a modifié les exigences relatives au taux admissible minimal (TAM). Il sera utilisé pour déterminer l’admissibilité de toute hypothèque destinée à l’achat ou au refinancement. Le TAM ne s’applique pas au renouvellement si l’hypothèque est renouvelée avec le prêteur actuel ou s’il s’agit d’un prêteur soumis à la réglementation fédérale. Dans le contexte actuel de taux, votre taux contractuel majoré de 2 % est le taux admissible contraignant pour presque tous les emprunteurs. Le plancher de 5,25 % du BSIF ne devient contraignant que si les taux hypothécaires tombent sous 3,25 %, ce qui est rare dans le marché actuel.

***Une cote de crédit de 600 ou 650 peut être acceptée en fonction de l’assureur hypothécaire et s’il y a un deuxième demandeur dont la cote de crédit est égale ou supérieure à 680. Les prêteurs peuvent échelonner les ratios d’amortissement de la dette (ABD/ATD) en fonction de la cote de crédit du (des) demandeur(s) ou de la raison de l’achat/du renouvellement (résidence principale ou propriété locative). Si l’un des demandeurs d’une hypothèque conjointe dispose d’une cote de crédit inférieure à 680, le prêteur peut appliquer des ratios de prêt aussi faibles que 32 % d’ABD et 40 % d’ATD. Tous les critères du tableau ci-dessus s’appliquent à une hypothèque sur une résidence principale occupée par son propriétaire avec nesto.

Les hypothèques contractuellement assurées sont des hypothèques initialement assurées par l’emprunteur au moment de l’achat et qui n’ont pas été refinancées ou modifiées de quelque manière que ce soit pour augmenter leur amortissement contractuel ou leur solde hypothécaire. Ces hypothèques assurées sont également connues sous le nom d’hypothèques à ratio élevé. En revanche, les termes « assurable » et « non assuré » s’appliquent aux hypothèques conventionnelles qui sont assurées ou non par le portefeuille en vrac (généralement payé par le prêteur).

Taux d’admissibilité pour les nouveaux achats

Un achat assuré peut être admissible en appliquant notre taux fixe le plus bas. Dans le contexte actuel de taux, votre taux admissible testé est de 6,09 % (votre taux contractuel majoré de 2 %). Si les taux hypothécaires tombent sous 3,25 %, le plancher du BSIF de 5,25 % devient contraignant.

Un achat assuré peut être admissible en appliquant notre taux variable le plus bas. Dans le contexte actuel de taux, votre taux admissible testé est de 5,40 % (votre taux contractuel majoré de 2 %). Si les taux hypothécaires tombent sous 3,25 %, le plancher du BSIF de 5,25 % devient contraignant.

Un achat assurable peut être admissible en appliquant notre taux fixe le plus bas. Dans le contexte actuel de taux, votre taux admissible testé est de 6,09 % (votre taux contractuel majoré de 2 %). Si les taux hypothécaires tombent sous 3,25 %, le plancher du BSIF de 5,25 % devient contraignant.

Un achat assurable peut être admissible en appliquant notre taux variable le plus bas. Dans le contexte actuel de taux, votre taux admissible testé est de 5,45 % (votre taux contractuel majoré de 2 %). Si les taux hypothécaires tombent sous 3,25 %, le plancher du BSIF de 5,25 % devient contraignant.

Un achat non assuré peut être admissible en appliquant notre taux fixe le plus bas. Dans le contexte actuel de taux, votre taux admissible testé est de 6,64 % (votre taux contractuel majoré de 2 %). Si les taux hypothécaires tombent sous 3,25 %, le plancher du BSIF de 5,25 % devient contraignant.

Un achat non assuré peut être admissible en appliquant notre taux variable le plus bas. Dans le contexte actuel de taux, votre taux admissible testé est de 5,85 % (votre taux contractuel majoré de 2 %). Si les taux hypothécaires tombent sous 3,25 %, le plancher du BSIF de 5,25 % devient contraignant.

Taux d’admissibilité pour le renouvellement (changement ou transfert)

Une hypothèque assurée peut être admissible à un renouvellement en appliquant le taux contractuel, qui peut être l’un de nos taux assurés fixes ou variables les plus bas, actuellement à 4,09 % et 3,40 %, respectivement.

Une hypothèque assurable peut être admissible à un renouvellement en appliquant le taux contractuel, qui peut être l’un de nos taux assurables fixes ou variables les plus bas, actuellement à 4,09 % et 3,45 %, respectivement.

Une hypothèque non assurée peut être admissible à un renouvellement en appliquant le taux contractuel, qui peut être l’un de nos taux non assurés fixes ou variables les plus bas, actuellement à 4,64 % et 3,85 %, respectivement.

Taux d’admissibilité pour le refinancement

Tous les refinancements sont considérés comme des transactions non assurées. Dans le contexte actuel de taux, votre taux admissible testé sur nos taux fixes ou variables non assurés les plus bas est de 6,64 % et 5,85 %, respectivement (votre taux contractuel majoré de 2 %). Si les taux hypothécaires tombent sous 3,25 %, le plancher du BSIF de 5,25 % devient contraignant.

Ratios prêt-valeur et taux de qualification

Les ratios prêt-valeur plus élevés pour les hypothèques assurées demeurent avantageux dans le contexte actuel, puisqu’ils permettent d’accéder à des taux de qualification plus bas. Cela dit, la hausse des taux d’intérêt signifie que les emprunteurs doivent répondre à des critères plus stricts en matière de revenus et de cote de crédit.

Comprendre les ratios d’endettement

Les ratios d’endettement, aussi appelés ratios dette-revenu, soit le ratio d’amortissement brut de la dette (ABD) et le ratio d’amortissement total de la dette (ATD), sont devenus particulièrement importants dans un contexte de critères de qualification plus exigeants :

Ratios ajustés selon le type d’hypothèque : les hypothèques assurées permettent un ABD maximal de 39 % et un ATD de 44 %, tandis que les hypothèques non assurées exigent généralement des ratios plus bas.

Impact sur le revenu requis : avec des taux d’intérêt plus élevés, les prêteurs utilisent des versements de qualification plus élevés, ce qui augmente le revenu nécessaire pour obtenir l’approbation.

| Type de transaction et limite | ABD minimum | ATD minimum |

|---|---|---|

| Score de crédit (FICO) pour emprunteur à faible score (entre 650 et 680) | 32 | 40 |

| Refinancement non assuré ou achat non assuré d’une propriété évaluée à 1,5 million de dollars ou plus | 35 | 42 |

| Achat assuré avec une mise de fonds de moins de 20 % (s’applique également aux prêts hypothécaires assurables lors de nouveaux achats et de renouvellements) | 39 | 44 |

Comment se qualifier pour un prêt hypothécaire au Canada?

Pour obtenir un prêt hypothécaire, vous devez réussir un test de stress qui prouve que vous pouvez faire face à des taux d’intérêt plus élevés. Ce test s’applique à tous les emprunteurs, même s’ils ne bénéficient pas d’une assurance prêt hypothécaire. Les prêteurs doivent confirmer que vous pouvez rembourser votre prêt hypothécaire à un taux plus élevé, connu sous le nom de taux minimum admissible.

Le taux minimum admissible (TMA) est le plus élevé des deux taux suivants : le taux contractuel majoré de 2 % ou 5,25 %. Toutefois, lorsqu’un prêt hypothécaire assuré (l’emprunteur a payé l’assurance) est transféré ou échangé entre prêteurs au moment du renouvellement, il ne fait pas l’objet d’un test de stress hypothécaire et est qualifié au taux contractuel.

Exigences en matière d’assurance prêt hypothécaire

L’assurance prêt hypothécaire est obligatoire pour les mises de fonds inférieures à 20 %, ce qui a une incidence sur le montant de votre prêt hypothécaire et sur vos coûts mensuels. L’assurance contre le défaut de paiement s’applique souvent aux prêts dont le ratio prêt-valeur est plus élevé, ce qui rend les prêts hypothécaires à ratio élevé plus abordables. En raison des limitations de l’amortissement, ces prêts hypothécaires nécessitent une mise de fonds moins importante malgré un versement mensuel plus élevé.

| Rapport prêt/valeur | Prime sur le montant du prêt (amortissement de 25 ans) | Prime sur le montant du prêt (amortissement de 30 ans) |

|---|---|---|

| 80,01 % à 85 % | 2,80 % | 3,00 % |

| 85,01 % à 90 % | 3,10 % | 3,30 % |

| 90,01 % à 95 % | 4,00 % | 4,20 % |

Conditions de revenus spécifiques à la région et mises à jour mensuelles

Les conditions de revenu et les prix d’achat varient selon les régions :

- Les grandes villes comme Toronto et Vancouver ont des exigences de revenu plus élevées en fonction de la valeur des propriétés et des changements de taux d’intérêt.

- Des villes comme Montréal sont plus abordables, mais affichent de légères augmentations du revenu requis.

Variation d’un mois sur l’autre du revenu nécessaire pour obtenir une hypothèque dans les provinces canadiennes

Pour les provinces canadiennes, le prix moyen des maisons et le revenu requis pour être admissible à une hypothèque sur une maison à prix moyen ont changé par rapport au mois dernier.

| Province | Revenus nécessaires cette mois | Revenus nécessaires mois précédent | $ Différence | Prix des maisons cette mois | Prix des maisons mois précédent | $ Différence |

|---|---|---|---|---|---|---|

| Canada | 126 337 $ | 126 235 $ | 102 $ | 665 600 $ | 667 700 $ | -24 700 $ |

| Colombie-Britannique | 151 206 $ | 167 202 $ | 15 996 $ | 887 100 $ | 889 800 $ | -46 500 $ |

| Alberta | 94 903 $ | 98 125 $ | 3 222 $ | 516 600 $ | 515 300 $ | -8 900 $ |

| Saskatchewan | 77 806 $ | 76 596 $ | 1 210 $ | 385 900 $ | 381 100 $ | 17 800 $ |

| Manitoba | 80 796 $ | 92 976 $ | 12 180 $ | 398 700 $ | 396 900 $ | 6 655 $ |

| Ontario | 147 600 $ | 147 734 $ | 134 $ | 753 300 $ | 756 900 $ | -36 100 $ |

| Québec | 100 911 $ | 104 046 $ | 3 135 $ | 550 400 $ | 547 400 $ | 22 900 $ |

| Nouveau-Brunswick | 71 617 $ | 73 298 $ | 1 682 $ | 342 600 $ | 352 299 $ | 19 200 $ |

| Nouvelle-Écosse | 89 663 $ | 91 285 $ | 1 621 $ | 431 700 $ | 441 400 $ | -5 700 $ |

| Île-du-Prince-Édouard | 79 617 $ | 79 556 $ | 61 $ | 382 100 $ | 383 200 $ | 3 600 $ |

| Terre-Neuve | 70 016 $ | 68 244 $ | 1 772 $ | 358 000 $ | 349 900 $ | 34 900 $ |

Les calculs présentés reposent sur une hypothèque amortie sur 25 ans, avec une mise de fonds de 20 % et un ratio ABD de 39 %, en supposant l’absence d’autres dettes et un taux de taxes foncières moyen par province, incluant 100 $ par mois pour les coûts de chauffage. Les prix des propriétés proviennent du plus récent rapport publié sur crea.ca. Sauf indication contraire, nous utilisons le plus bas taux fixe assuré ou assurable de 5 ans offert sur nesto.ca au moment de chaque mise à jour mensuelle. Les données et calculs fournis le sont à des fins d’illustration seulement.

Variation d’une année sur l’autre du revenu nécessaire pour obtenir une hypothèque dans les provinces canadiennes

Pour les provinces canadiennes, le prix moyen des maisons et le revenu requis pour être admissible à une hypothèque sur une maison à prix moyen ont changé par rapport à l’année dernière.

| Province | Revenus nécessaires cette Prix des maisons cette année | Revenus nécessaires année précédent | $ Différence | Prix des maisons cette année | Prix des maisons année précédent | $ Différence |

|---|---|---|---|---|---|---|

| Canada | 126 337 $ | 124 872 $ | 1 465 $ | 665 600 $ | 690 300 $ | -24 700 $ |

| Colombie-Britannique | 151 206 $ | 149 254 $ | 1 952 $ | 887 100 $ | 933 600 $ | -46 500 $ |

| Alberta | 94 903 $ | 93 766 $ | 1 137 $ | 516 600 $ | 525 500 $ | -8 900 $ |

| Saskatchewan | 77 806 $ | 76 956 $ | 849 $ | 385 900 $ | 368 100 $ | 17 800 $ |

| Manitoba | 80 796 $ | 79 918 $ | 877 $ | 398 700 $ | 392 045 $ | 6 655 $ |

| Ontario | 147 600 $ | 145 942 $ | 1 658 $ | 753 300 $ | 789 400 $ | -36 100 $ |

| Québec | 100 911 $ | 99 699 $ | 1 211 $ | 550 400 $ | 527 500 $ | 22 900 $ |

| Nouveau-Brunswick | 71 617 $ | 70 863 $ | 754 $ | 342 600 $ | 323 400 $ | 19 200 $ |

| Nouvelle-Écosse | 89 663 $ | 88 714 $ | 950 $ | 431 700 $ | 437 400 $ | -5 700 $ |

| Île-du-Prince-Édouard | 79 617 $ | 78 776 $ | 841 $ | 382 100 $ | 378 500 $ | 3 600 $ |

| Terre-Neuve | 70 016 $ | 69 229 $ | 788 $ | 358 000 $ | 323 100 $ | 34 900 $ |

Les calculs présentés reposent sur une hypothèque amortie sur 25 ans, avec une mise de fonds de 20 % et un ratio ABD de 39 %, en supposant l’absence d’autres dettes et un taux de taxes foncières moyen par province, incluant 100 $ par mois pour les coûts de chauffage. Les prix des propriétés proviennent du plus récent rapport publié sur crea.ca. Sauf indication contraire, nous utilisons le plus bas taux fixe assuré ou assurable de 5 ans offert sur nesto.ca au moment de chaque mise à jour mensuelle. Les données et calculs fournis le sont à des fins d’illustration seulement.

Variation d’un mois sur l’autre du revenu nécessaire pour obtenir une hypothèque dans les villes canadiennes

Pour les villes canadiennes, le prix moyen des maisons et le revenu requis pour être admissible à une hypothèque sur une maison à prix moyen ont changé par rapport au mois dernier.

| Ville | Revenus nécessaires cette mois | Revenus nécessaires mois précédent | $ Différence | Prix des maisons cette mois | Prix des maisons mois précédent | $ Différence |

|---|---|---|---|---|---|---|

| Vancouver | 186 888 $ | 229 657 $ | 42 769 $ | 1 099 100 $ | 1 100 700 $ | -70 300 $ |

| Victoria | 155 130 $ | 167 792 $ | 12 661 $ | 890 100 $ | 893 000 $ | -600 $ |

| Calgary | 104 105 $ | 108 768 $ | 4 663 $ | 572 500 $ | 573 000 $ | -8 100 $ |

| Edmonton | 81 686 $ | 85 872 $ | 4 186 $ | 423 900 $ | 425 200 $ | -9 100 $ |

| Saskatoon | 90 024 $ | 87 571 $ | 2 453 $ | 448 400 $ | 444 400 $ | 19 100 $ |

| Regina | 74 104 $ | 72 611 $ | 1 493 $ | 356 400 $ | 350 200 $ | 16 500 $ |

| Winnipeg | 81 673 $ | 94 773 $ | 13 100 $ | 403 200 $ | 401 200 $ | 14 600 $ |

| Toronto | 171 511 $ | 177 660 $ | 6 149 $ | 940 800 $ | 946 500 $ | -53 800 $ |

| Hamilton | 147 764 $ | 148 512 $ | 748 $ | 737 400 $ | 744 000 $ | -42 200 $ |

| Ottawa | 123 880 $ | 124 006 $ | 125 $ | 632 200 $ | 635 300 $ | -8 200 $ |

| Guelph | 144 773 $ | 146 927 $ | 2 154 $ | 725 000 $ | 738 800 $ | -38 700 $ |

| London | 116 768 $ | 118 153 $ | 1 384 $ | 561 100 $ | 570 000 $ | -20 600 $ |

| Mississauga | 180 611 $ | 180 300 $ | 311 $ | 953 400 $ | 955 500 $ | -72 300 $ |

| Kitchener | 127 893 $ | 128 815 $ | 923 $ | 642 000 $ | 649 200 $ | -37 100 $ |

| Montreal | 111 975 $ | 112 530 $ | 556 $ | 596 300 $ | 593 400 $ | 20 800 $ |

| Quebec City | 83 701 $ | 84 549 $ | 848 $ | 444 600 $ | 441 700 $ | 27 000 $ |

| Gatineau | 102 430 $ | 99 194 $ | 3 236 $ | 557 339 $ | 521 095 $ | 5 574 $ |

| Saint John | 79 804 $ | 80 777 $ | 973 $ | 358 700 $ | 364 500 $ | 14 300 $ |

| Moncton | 77 753 $ | 81 363 $ | 3 610 $ | 384 100 $ | 404 200 $ | 22 400 $ |

| Fredericton | 77 796 $ | 77 552 $ | 244 $ | 360 100 $ | 360 200 $ | 13 400 $ |

| Halifax | 101 409 $ | 108 712 $ | 7 303 $ | 561 300 $ | 572 700 $ | -8 100 $ |

| St. John’s | 80 544 $ | 79 477 $ | 1 067 $ | 423 600 $ | 414 200 $ | 41 600 $ |

| Kingston | 112 666 $ | 111 448 $ | 1 218 $ | 549 900 $ | 545 800 $ | -6 600 $ |

| Windsor | 128 252 $ | 127 162 $ | 1 090 $ | 586 600 $ | 583 500 $ | 9 800 $ |

| Saguenay | 77 830 $ | 77 267 $ | 563 $ | 397 065 $ | 395 620 $ | 35 736 $ |

| Sherbrooke | 108 148 $ | 104 631 $ | 3 517 $ | 586 883 $ | 550 576 $ | 17 606 $ |

| Trois-Rivieres | 85 866 $ | 81 843 $ | 4 023 $ | 452 065 $ | 427 030 $ | 40 686 $ |

| Central Quebec | 66 602 $ | 51 293 $ | 15 309 $ | 357 900 $ | 356 100 $ | 27 200 $ |

| Estrie | 100 445 $ | 72 691 $ | 27 754 $ | 513 000 $ | 476 400 $ | 53 000 $ |

| Mauricie | 63 512 $ | 48 194 $ | 15 318 $ | 326 800 $ | 335 700 $ | 12 100 $ |

Les calculs présentés reposent sur une hypothèque amortie sur 25 ans, avec une mise de fonds de 20 % et un ratio ABD de 39 %, en supposant l’absence d’autres dettes et un taux de taxes foncières moyen par province, incluant 100 $ par mois pour les coûts de chauffage. Les prix des propriétés proviennent du plus récent rapport publié sur crea.ca. Sauf indication contraire, nous utilisons le plus bas taux fixe assuré ou assurable de 5 ans offert sur nesto.ca au moment de chaque mise à jour mensuelle. Les données et calculs fournis le sont à des fins d’illustration seulement.

Variation d’une année sur l’autre du revenu nécessaire pour obtenir une hypothèque dans les villes canadiennes

Pour les villes canadiennes, le prix moyen des maisons et le revenu requis pour être admissible à une hypothèque sur une maison à prix moyen ont changé par rapport à l’année dernière.

| Ville | Revenus nécessaires cette année | Revenus nécessaires année précédent | $ Différence | Prix des maisons cette année | Prix des maisons année précédent | $ Différence |

|---|---|---|---|---|---|---|

| Vancouver | 186 888 $ | 184 469 $ | 2 419 $ | 1 099 100 $ | 1 169 400 $ | -70 300 $ |

| Victoria | 155 130 $ | 153 172 $ | 1 959 $ | 890 100 $ | 890 700 $ | -600 $ |

| Calgary | 104 105 $ | 102 845 $ | 1 260 $ | 572 500 $ | 580 600 $ | -8 100 $ |

| Edmonton | 81 686 $ | 80 753 $ | 933 $ | 423 900 $ | 433 000 $ | -9 100 $ |

| Saskatoon | 90 024 $ | 84 608 $ | 5 415 $ | 448 400 $ | 429 300 $ | 19 100 $ |

| Regina | 74 104 $ | 73 319 $ | 784 $ | 356 400 $ | 339 900 $ | 16 500 $ |

| Winnipeg | 81 673 $ | 80 786 $ | 887 $ | 403 200 $ | 388 600 $ | 14 600 $ |

| Toronto | 171 511 $ | 169 440 $ | 2 070 $ | 940 800 $ | 994 600 $ | -53 800 $ |

| Hamilton | 147 764 $ | 146 141 $ | 1 622 $ | 737 400 $ | 779 600 $ | -42 200 $ |

| Ottawa | 123 880 $ | 122 489 $ | 1 391 $ | 632 200 $ | 640 400 $ | -8 200 $ |

| Guelph | 144 773 $ | 143 178 $ | 1 595 $ | 725 000 $ | 763 700 $ | -38 700 $ |

| London | 116 768 $ | 115 534 $ | 1 235 $ | 561 100 $ | 581 700 $ | -20 600 $ |

| Mississauga | 180 611 $ | 178 514 $ | 2 098 $ | 953 400 $ | 1 025 700 $ | -72 300 $ |

| Kitchener | 127 893 $ | 126 480 $ | 1 413 $ | 642 000 $ | 679 100 $ | -37 100 $ |

| Montreal | 111 975 $ | 110 662 $ | 1 312 $ | 596 300 $ | 575 500 $ | 20 800 $ |

| Quebec City | 83 701 $ | 82 723 $ | 978 $ | 444 600 $ | 417 600 $ | 27 000 $ |

| Gatineau | 102 430 $ | 101 204 $ | 1 226 $ | 557 339 $ | 551 765 $ | 5 574 $ |

| Saint John | 79 804 $ | 79 015 $ | 789 $ | 358 700 $ | 344 400 $ | 14 300 $ |

| Moncton | 77 753 $ | 76 907 $ | 845 $ | 384 100 $ | 361 700 $ | 22 400 $ |

| Fredericton | 77 796 $ | 77 003 $ | 792 $ | 360 100 $ | 346 700 $ | 13 400 $ |

| Halifax | 101 409 $ | 100 174 $ | 1 235 $ | 561 300 $ | 569 400 $ | -8 100 $ |

| St. John’s | 80 544 $ | 79 612 $ | 932 $ | 423 600 $ | 382 000 $ | 41 600 $ |

| Kingston | 112 666 $ | 111 456 $ | 1 210 $ | 549 900 $ | 556 500 $ | -6 600 $ |

| Windsor | 128 252 $ | 126 962 $ | 1 291 $ | 586 600 $ | 576 800 $ | 9 800 $ |

| Saguenay | 77 830 $ | 76 956 $ | 874 $ | 397 065 $ | 361 329 $ | 35 736 $ |

| Sherbrooke | 108 148 $ | 106 857 $ | 1 291 $ | 586 883 $ | 569 277 $ | 17 606 $ |

| Trois-Rivieres | 85 866 $ | 84 871 $ | 995 $ | 452 065 $ | 411 379 $ | 40 686 $ |

| Central Quebec | 66 602 $ | 65 815 $ | 787 $ | 357 900 $ | 330 700 $ | 27 200 $ |

| Estrie | 100 445 $ | 99 316 $ | 1 129 $ | 513 000 $ | 460 000 $ | 53 000 $ |

| Mauricie | 63 512 $ | 62 793 $ | 719 $ | 326 800 $ | 314 700 $ | 12 100 $ |

Les calculs présentés reposent sur une hypothèque amortie sur 25 ans, avec une mise de fonds de 20 % et un ratio ABD de 39 %, en supposant l’absence d’autres dettes et un taux de taxes foncières moyen par province, incluant 100 $ par mois pour les coûts de chauffage. Les prix des propriétés proviennent du plus récent rapport publié sur crea.ca. Sauf indication contraire, nous utilisons le plus bas taux fixe assuré ou assurable de 5 ans offert sur nesto.ca au moment de chaque mise à jour mensuelle. Les données et calculs fournis le sont à des fins d’illustration seulement.

Nous sommes curieux…

Êtes-vous un acheteur d’une première maison?

Foire aux questions (FAQ) sur l’accessibilité hypothécaire

Quel revenu faut-il pour obtenir un prêt hypothécaire au Canada?

Le revenu nécessaire dépend du prix de la propriété, des taux d’intérêt et du niveau d’endettement du ménage, mais la plupart des emprunteurs au Canada ont besoin d’un revenu compris entre 120 267 $ et 145 175 $ pour se qualifier. Les prêteurs calculent ce revenu à partir des ratios ABD et ATD et appliquent le test de résistance au taux le plus élevé entre 5,25 % ou le taux contractuel majoré de 2 %.

Quel salaire faut-il pour acheter une propriété au Canada en ce moment?

Le revenu requis pour acheter une propriété au Canada dépend de plusieurs facteurs : votre lieu de résidence, les taux hypothécaires en vigueur, le prix de la propriété, les taxes foncières, les coûts de chauffage et le test de résistance hypothécaire. À l’échelle nationale, le revenu de qualification pour une propriété au prix moyen est de 126 337 $, un chiffre qui se met à jour automatiquement selon l’évolution des taux d’intérêt et des prix des propriétés.

Les exigences de revenu varient considérablement d’une région et d’une ville à l’autre. Comparer les données propres à chaque marché est donc essentiel avant d’établir un budget. À l’échelle nationale, les revenus requis se situent entre 120 267 $ et 145 175 $, tandis que l’achat d’une propriété au prix moyen à Vancouver exige un revenu familial compris entre 176 865 $ et 215 511 $. À l’inverse, une propriété au prix moyen à Terre-Neuve nécessite un revenu situé entre 66 752 $ et 80 384 $.

Pourquoi les versements hypothécaires continuent-ils d’augmenter même si les taux semblent plus stables?

Les versements hypothécaires demeurent élevés parce que les emprunteurs doivent toujours se qualifier à des taux de test de résistance plus élevés, et parce que les prix des propriétés restent élevés dans de nombreux marchés. Même lorsque les taux d’intérêt se stabilisent, le coût d’emprunt plus élevé continue d’augmenter les paiements mensuels de qualification, surtout pour les nouveaux acheteurs et les personnes qui souhaitent refinancer. De nombreux Canadiens prolongent la période d’amortissement pour mieux gérer leur flux de trésorerie. Toutefois, un amortissement plus long augmente le montant total d’intérêts payés au fil du temps et peut nuire à l’abordabilité à long terme.

Pourquoi les versements hypothécaires à taux variable n’ont-ils pas encore diminué?

La majorité des hypothèques à taux variable au Canada sont structurées sous forme de VRM, où le versement demeure fixe, mais la répartition entre intérêts et capital varie. Lorsque les taux augmentent, une plus grande part du versement est consacrée aux intérêts; lorsque les taux baissent, une plus grande part est appliquée au capital, sans que le versement mensuel diminue automatiquement.

De nombreux emprunteurs ayant contracté une VRM durant la période de taux très bas ont atteint leur taux de déclenchement, ce qui explique pourquoi les versements n’ont pas diminué aussi rapidement que prévu.

À l’inverse, les hypothèques à taux ajustable (ARM) voient leurs paiements mensuels varier en fonction des taux, ce qui permet une baisse plus rapide des paiements lorsque les taux diminuent.

Quel revenu faut-il pour se qualifier pour une hypothèque de 400 000 $?

Le revenu requis pour se qualifier pour une hypothèque de 400 000 $ dépend du taux de qualification, du montant de la mise de fonds et des dépenses du ménage. Selon les hypothèses actuelles de qualification pour une hypothèque assurée, le revenu requis est de 95 670 $.

Ce montant tient déjà compte du test de résistance hypothécaire, qui utilise le plus élevé entre 5,25 % ou le taux contractuel majoré de 2 %, ce qui en fait un indicateur réaliste de ce que les prêteurs sont susceptibles d’approuver.

Peut-on obtenir une hypothèque avec un seul revenu au Canada?

Oui, il est possible d’obtenir une hypothèque avec un seul revenu au Canada si ce revenu permet de respecter les ratios ABD et ATD et de réussir le test de résistance. Le montant approuvé sera généralement plus bas qu’avec 2 revenus, surtout dans les marchés où les prix des propriétés sont élevés.

Quel revenu faut-il pour acheter une propriété seul au Canada?

Le revenu nécessaire pour acheter une propriété seul au Canada dépend du prix de la propriété, de vos dettes et des taux hypothécaires en vigueur. Comme 1 seul revenu doit absorber tous les coûts de logement dans les ratios ABD et ATD, le montant approuvé est souvent plus bas que pour un ménage à 2 revenus.

Comment les taux hypothécaires et les prix des propriétés interagissent-ils pour influencer l’abordabilité?

L’abordabilité d’une hypothèque est déterminée par l’interaction entre les taux d’intérêt et les prix des propriétés, et non par l’un ou l’autre pris isolément. Même de légères variations des taux peuvent avoir un impact significatif sur le revenu requis pour se qualifier, tout comme les variations mensuelles ou annuelles des prix.

C’est pourquoi suivre à la fois les exigences de revenu et les tendances des prix, par exemple le prix composite actuel au Canada à 665 600 $, comparé à celui du mois précédent à 667 700 $ ou au prix moyen observé à la même période l’an dernier à 690 300 $, permet d’obtenir une lecture plus juste de l’évolution de l’abordabilité pour les acheteurs.

Ce qu’il faut retenir sur le revenu nécessaire pour une hypothèque au Canada

Le revenu nécessaire pour obtenir une hypothèque au Canada évolue avec les taux d’intérêt, les prix des propriétés et les règles de qualification. Comprendre comment les prêteurs calculent le revenu requis à partir des ratios ABD et ATD et du test de résistance vous aide à établir un budget plus réaliste et à éviter les mauvaises surprises.

Travailler avec un expert hypothécaire permet de transformer cette information en stratégie concrète. Avoir une vision claire de vos options, de votre budget et de vos objectifs à long terme peut faire toute la différence entre étirer votre capacité financière et acheter en toute confiance. Communiquez avec les experts hypothécaires de nesto pour trouver la stratégie la mieux adaptée à votre niveau d’abordabilité.

Pourquoi choisir nesto

Chez nesto, nos experts hypothécaires sans commission et certifiés dans de nombreuses provinces fournissent des conseils et un service exceptionnels qui dépassent les normes du secteur. Nos experts hypothécaires sont des employés salariés non commissionnés qui fournissent des conseils impartiaux sur les options hypothécaires adaptées à vos besoins et sont évalués en fonction de la satisfaction des clients et de la qualité de leurs conseils. nesto vise à transformer le secteur hypothécaire en fournissant des conseils honnêtes et des taux compétitifs à l’aide d’un processus entièrement numérique, transparent et fluide.

nesto a pour mission d’offrir une expérience de financement hypothécaire positive, transparente et simplifiée du début à la fin.

Contactez nos experts hypothécaires agréés et qualifiés pour trouver votre meilleur taux hypothécaire au Canada.