Comment calculer les différents types de versements hypothécaires

Le prêt hypothécaire est l’un des investissements financiers les plus importants des Canadiens. Il est donc essentiel de comprendre comment chaque composante du prêt hypothécaire influencera vos versements et votre bien-être financier global. Il est primordial de savoir comment calculer les versements hypothécaires pour toute personne qui achète une maison au Canada.

L’utilisation d’une calculatrice hypothécaire pour calculer les versements hypothécaires est le moyen le plus facile de déterminer si votre budget peut supporter les dépenses supplémentaires d’un prêt hypothécaire. Ce guide vous aidera à comprendre les composantes des calculs hypothécaires et les facteurs qui peuvent avoir une incidence sur vos versements.

Les grandes lignes

- Les versements hypothécaires se composent du capital et des intérêts, et comprennent parfois les taxes et l’assurance.

- Comprendre le tableau d’amortissement vous permet de suivre l’évolution du remboursement de votre prêt hypothécaire.

- Les calculatrices hypothécaires sont des outils précieux pour estimer les versements et explorer différents scénarios.

Meilleurs taux hypothécaires

Comprendre la structure des versements hypothécaires au Canada

Au Canada, les versements hypothécaires jouent un rôle prépondérant dans l’accession à la propriété. Il s’agit des versements réguliers que vous effectuez à votre prêteur pour rembourser progressivement le montant emprunté (le capital) et les intérêts associés. Comprendre la structure de ces versements vous aidera à planifier vos finances et à élaborer une solide stratégie hypothécaire.

Les versements hypothécaires se composent principalement du capital et des intérêts. Vous pouvez également choisir d’inclure les taxes foncières et l’assurance dans votre versement hypothécaire.

Comprendre les composantes d’un versement hypothécaire

Bien que votre versement hypothécaire soit principalement constitué du capital et des intérêts, quelques autres éléments peuvent avoir une incidence sur le montant total que vous payez. Chaque versement hypothécaire peut comprendre des parties affectées aux taxes foncières, à l’assurance de la SCHL et à l’assurance hypothécaire si vous avez choisi de les inclure dans vos versements.

Capital

Le capital est l’argent que vous empruntez au prêteur pour acheter une maison. Il se calcule en prenant le prix d’achat et en soustrayant le montant de la mise de fonds pour obtenir le solde initial du capital. À chaque versement hypothécaire, une partie du paiement réduit le solde du capital.

Au cours des premières années de votre prêt hypothécaire, une part moins importante de vos versements est affectée au capital, tandis qu’une part plus importante est affectée aux intérêts. Au fur et à mesure que vous avancez dans le remboursement de votre prêt hypothécaire, la situation évolue vers la moitié de l’amortissement, une part plus importante étant affectée au remboursement du capital et une part plus faible aux intérêts.

Par exemple, le tableau ci-dessous présente la répartition du capital et des intérêts d’un prêt hypothécaire de 500 000 $ amorti sur 25 ans et assorti d’un taux fixe de 5 %. Si vous supposez que le taux d’intérêt reste inchangé pendant toute la durée du prêt hypothécaire et que vous effectuez des versements mensuels, vous paierez davantage pour les intérêts pendant les 11 premières années du prêt hypothécaire et commencerez à payer moins la 12e année, jusqu’à ce que le prêt hypothécaire soit remboursé.

| Année | Solde initial | Capital | Intérêt | Solde final |

|---|---|---|---|---|

| 1 | 500 000 $ | 10 386 $ | 24 510 $ | 489 614 $ |

| 2 | 489 614 $ | 10 912 $ | 23 984 $ | 478 702 $ |

| 3 | 478 702 $ | 11 465 $ | 23 432 $ | 467 237 $ |

| 4 | 467 237 $ | 12 045 $ | 22 851 $ | 455 192 $ |

| 5 | 455 192 $ | 12 655 $ | 22 242 $ | 442 538 $ |

| 6 | 442 538 $ | 13 295 $ | 21 601 $ | 429 242 $ |

| 7 | 429 242 $ | 13 968 $ | 20 928 $ | 415 274 $ |

| 8 | 415 274 $ | 14 676 $ | 20 221 $ | 400 598 $ |

| 9 | 400 598 $ | 15 418 $ | 19 478 $ | 385 180 $ |

| 10 | 385 180 $ | 16 199 $ | 18 697 $ | 368 981 $ |

| 11 | 369 981 $ | 17 019 $ | 17 877 $ | 351 962 $ |

| 12 | 351 962 $ | 17 881 $ | 17 016 $ | 334 081 $ |

| 13 | 334 081 $ | 18 786 $ | 16 110 $ | 315 295 $ |

| 14 | 315 295 $ | 19 737 $ | 15 159 $ | 295 558 $ |

| 15 | 295 558 $ | 20 736 $ | 14 160 $ | 274 822 $ |

| 16 | 274 822 $ | 21 786 $ | 13 110 $ | 253 036 $ |

| 17 | 253 036 $ | 22 889 $ | 12 007 $ | 230 147 $ |

| 18 | 230 147 $ | 24 048 $ | 10 849 $ | 206 099 $ |

| 19 | 206 099 $ | 25 265 $ | 9 631 $ | 180 834 $ |

| 20 | 180 834 $ | 26 544 $ | 8 352 $ | 154 290 $ |

| 21 | 154 290 $ | 27 888 $ | 7 008 $ | 126 403 $ |

| 22 | 126 403 $ | 29 300 $ | 5 597 $ | 97 103 $ |

| 23 | 97 103 $ | 30 783 $ | 4 113 $ | 66 320 $ |

| 24 | 66 320 $ | 32 341 $ | 2 555 $ | 33 979 $ |

| 25 | 33 979 $ | 33 979 $ | 918 $ | 0 $ |

Intérêt

Les intérêts sont les frais facturés par le prêteur pour vous prêter le capital, ce que l’on appelle le coût de l’emprunt. Le taux d’intérêt appliqué à votre prêt hypothécaire a une incidence directe sur le montant que vous devrez payer chaque mois. Un taux d’intérêt plus élevé se traduira par des versements hypothécaires plus importants et un coût d’emprunt global plus élevé. C’est pourquoi il est important, dans le cadre de votre stratégie hypothécaire, de comparer les taux de différents prêteurs pour vous assurer de toujours obtenir le meilleur taux hypothécaire avec les conditions les plus favorables.

Par exemple, le tableau ci-dessous montre comment les taux d’intérêt affectent le capital et les intérêts que vous paieriez sur un terme fixe de 5 ans pour un prêt hypothécaire de 500 000 $ avec un amortissement de 25 ans.

| Taux d’intérêt | Capital payé | Intérêt | Solde hypothécaire restant |

|---|---|---|---|

| 3 % | 72 627 $ | 69 347 $ | 427 373 $ |

| 4 % | 64 730 $ | 93 076 $ | 435 270 $ |

| 5 % | 57 462 $ | 117 019 $ | 442 538 $ |

| 6 % | 50 816 $ | 141 126 $ | 449 184 $ |

Des taux d’intérêt plus élevés entraînent non seulement des versements hypothécaires plus élevés, mais aussi une diminution de votre pouvoir d’achat. Des taux d’intérêt plus élevés réduisent le montant du prêt hypothécaire auquel vous pouvez prétendre, étant donné que vous devez être soumis à un test de stress. Le test de stress est basé sur un taux de 5,25 % ou sur le taux qui vous est proposé + 2 %, le plus élevé des deux étant retenu. Cela signifie que si l’on vous propose un taux d’intérêt de 3 %, vous devrez vous qualifier pour un taux de 5,25 %, mais si l’on vous propose un taux d’intérêt de 5 %, vous devrez vous qualifier pour un prêt hypothécaire de 7 %.

Taxes

Les municipalités prélèvent des taxes foncières en fonction de l’emplacement et de la valeur de la propriété. Certains prêteurs vous permettent d’inclure les taxes foncières dans votre versement hypothécaire. Le prêteur percevra une partie des taxes lors de chaque paiement et les conservera sur un compte séquestre (taxes foncières) jusqu’à ce qu’elles soient dues. Il versera ensuite le paiement à la municipalité en votre nom.

Assurance

Il existe deux types d’assurance qui peuvent généralement être inclus dans vos versements hypothécaires.

L’assurance prêt hypothécaire est obligatoire si vous versez moins de 20 % du prix d’achat lors de l’acquisition d’une maison. La prime d’assurance peut être payée d’avance sous la forme d’une somme forfaitaire ou être intégrée à votre prêt hypothécaire. Si vous choisissez d’inclure la prime dans votre prêt hypothécaire, cela augmentera votre solde principal. Cependant, une fois incluse, la prime ne peut pas être supprimée, mais seulement remboursée en tant que paiement anticipé afin de réduire vos frais d’intérêts.

| Ratio prêt-valeur | Prime sur le prêt total |

|---|---|

| 80,01 % – 85 % | 2,80 % |

| 85,01 % – 90 % | 3,10 % |

| 90,01 % – 95 % | 4,00 % |

Par exemple, si vous versez une mise de fonds de 5 % pour une maison dont le prix d’achat est de 500 000 $, vous aurez besoin d’un prêt hypothécaire de 475 000 $. Vous devrez toutefois payer une assurance prêt hypothécaire de 19 000 $ (soit une prime de 4 %). Si vous incluez le montant de la prime dans votre prêt hypothécaire au lieu de le payer d’avance, votre capital total devient 494 000 $, et vous paierez des intérêts hypothécaires sur ce montant.

L’assurance protection hypothécaire est facultative et vous est proposée lorsque vous contractez un prêt hypothécaire. Vous pouvez à tout moment, pendant la durée de votre prêt hypothécaire, choisir de souscrire à cette assurance, même si vous avez initialement décidé de ne pas le faire. La couverture peut porter sur la vie, les maladies graves, l’invalidité ou la perte d’emploi. Elle vous protège en couvrant les versements hypothécaires ou en remboursant le solde dû sur le prêt hypothécaire.

Les primes sont calculées en fonction de votre âge et du montant de votre prêt hypothécaire. Par exemple, si vous avez 30 ans et que la prime est de 0,15 $ par tranche de 1 000 $ de solde hypothécaire, vous paierez environ 75 $ par mois pour un prêt hypothécaire de 500 000 $.

Si vous achetez cette protection par l’intermédiaire de votre prêteur, vous paierez la prime lors de chaque versement hypothécaire. Vous avez également la possibilité de souscrire cette protection auprès d’une compagnie d’assurance et de payer la prime séparément de vos versements hypothécaires.

Meilleurs taux hypothécaires

Utilisation d’une calculatrice hypothécaire au Canada

Les calculatrices hypothécaires sont très répandues en ligne et peuvent être utiles pour estimer vos versements hypothécaires. Pour utiliser une calculatrice hypothécaire en ligne, vous devez saisir des informations spécifiques sur votre prêt hypothécaire.

Comment saisir les informations

Pour commencer à utiliser la calculatrice de versements hypothécaires de nesto pour un nouveau prêt hypothécaire, vous devez saisir les informations suivantes :

- Prix demandé : Le prix d’achat ou la valeur estimée de la propriété.

- Mise de fonds : La somme d’argent que vous prévoyez d’avancer pour l’achat, soit en dollars, soit en pourcentage du prix d’achat.

- Amortissement : La durée totale du remboursement de votre prêt hypothécaire.

- Fréquence des paiements : La fréquence à laquelle vous souhaitez effectuer des versements hypothécaires (par exemple, mensuellement, toutes les deux semaines, toutes les deux semaines en accéléré, etc.)

- Taux et terme hypothécaires: Vous pouvez entrer des informations ici si on vous a déjà proposé un taux d’intérêt pour un terme ou si vous souhaitez comparer des options fixes et variables ou différents termes hypothécaires.

- Taxes/frais (facultatif) : Si vous connaissez le montant annuel des taxes foncières ou si vous achetez un condo avec des frais d’entretien, vous pouvez entrer cette information pour obtenir un résultat plus précis.

En plus des informations ci-dessus, si vous utilisez la calculatrice de versement hypothécaire pour un refinancement ou un renouvellement, vous devez indiquer la valeur actuelle de la propriété et le solde de l’hypothèque.

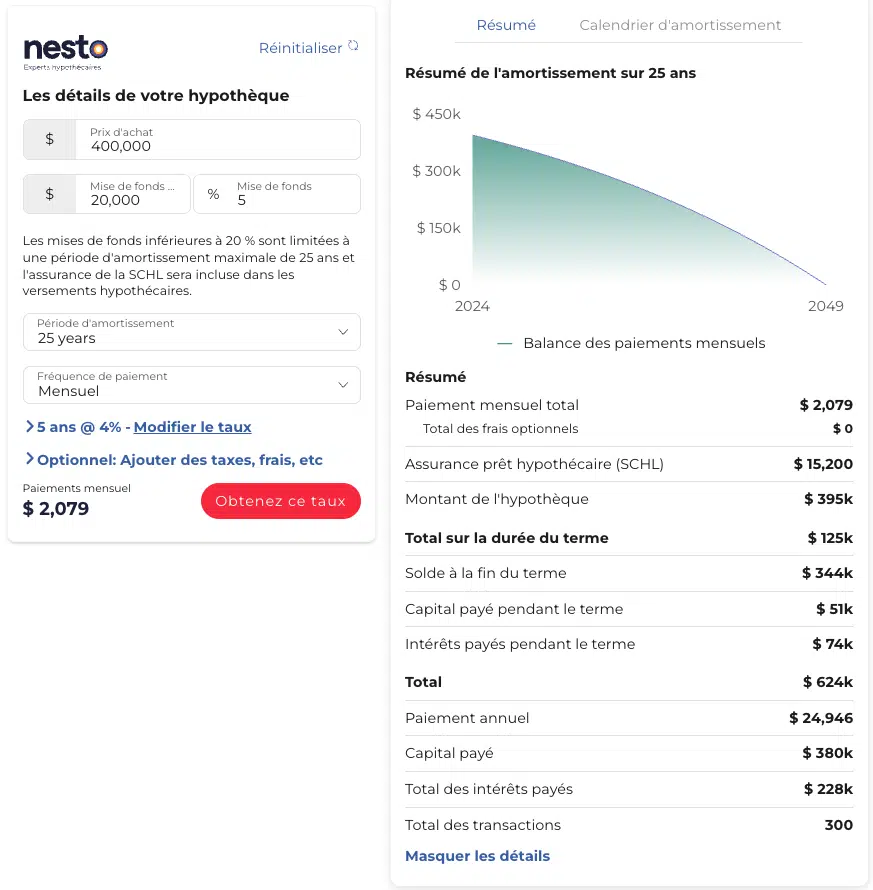

Exemple de calcul pour une maison de 400 000 $

Par exemple, vous prévoyez d’acheter une maison de 400 000 $ avec une mise de fonds de 5 % (20 000 $), un amortissement de 25 ans et un taux fixe de 5 ans de 4 %. En utilisant la calculatrice hypothécaire de nesto, vous pouvez estimer vos versements hypothécaires en fonction de la fréquence des paiements.

La calculatrice fournit une estimation du montant des versements hypothécaires en fonction de la fréquence des paiements. Le cas échéant, ce montant comprend le capital, les intérêts et l’assurance hypothécaire. Vous pouvez également consulter le tableau d’amortissement, qui montre comment les versements sont appliqués pendant la durée de votre prêt hypothécaire.

Comprendre le résultat

Si vous choisissez de faire des versements mensuels et d’inclure l’assurance prêt hypothécaire dans votre prêt, vous paierez environ 2 079 $ par mois. Sur le terme de 5 ans, vous paierez environ 51 000 $ en capital et 74 000 $ en intérêts. Au moment du renouvellement, vous aurez un solde hypothécaire estimé à 344 000 $ à la fin du terme.

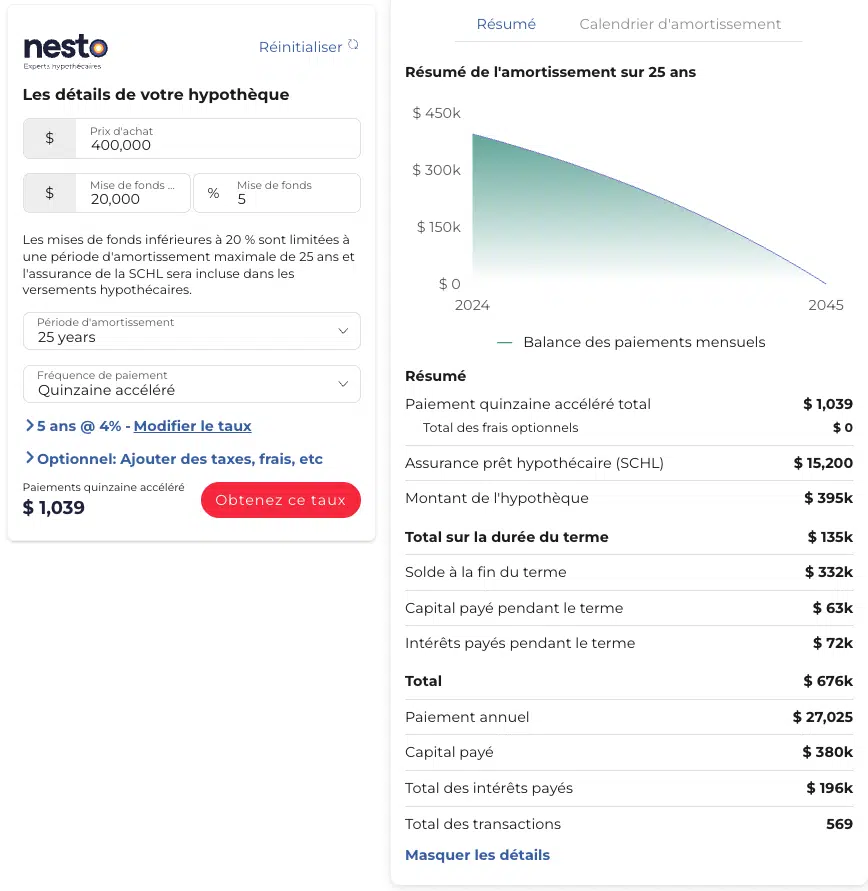

Si vous optez pour des versements accélérés toutes les deux semaines et que vous souscrivez une assurance prêt hypothécaire, vous paierez environ 1 039 $ toutes les deux semaines, soit 26 versements hypothécaires par année. Sur le terme de 5 ans, vous paierez environ 63 000 $ en capital et 72 000 $ en intérêts. Au moment du renouvellement, vous aurez un solde hypothécaire estimé à 332 000 $ à la fin du terme.

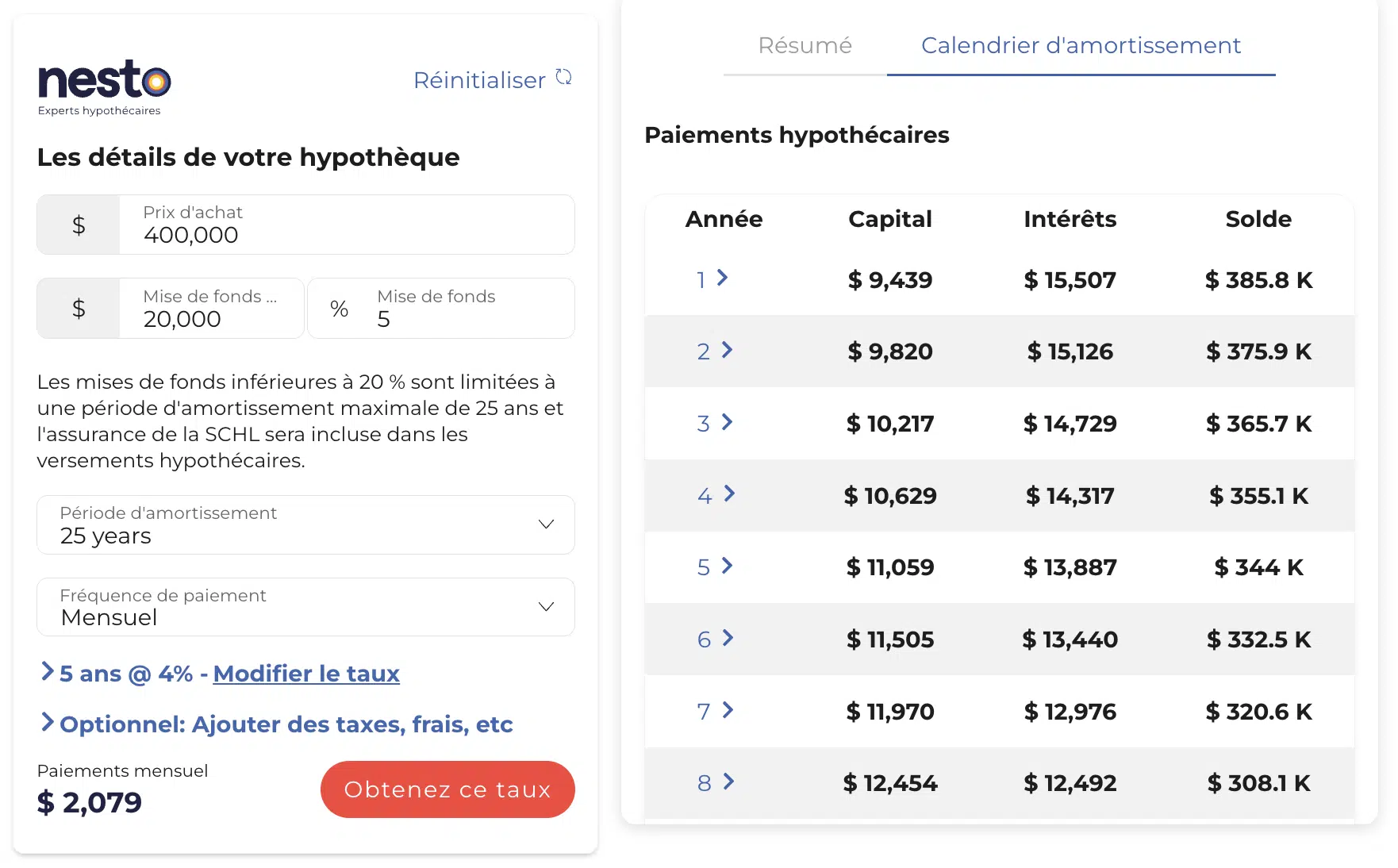

Explication du tableau d’amortissement

Le tableau d’amortissement détaille chaque versement hypothécaire, en indiquant la répartition du capital et des intérêts, ainsi que le solde restant après chaque versement. Ce tableau vous aide à suivre l’évolution de votre versement hypothécaire et à comprendre comment vos versements contribuent à son remboursement. Le tableau d’amortissement, qui couvre toute la durée du prêt hypothécaire, suppose que le taux d’intérêt reste le même.

Exemple de tableau d’amortissement sur 25 ans

Le tableau d’amortissement d’un prêt hypothécaire de 25 ans fait apparaître 300 versements mensuels (25 ans x 12 mois). Au cours des premières années, une part plus importante de chaque versement est consacrée aux intérêts. Au fur et à mesure que vous progressez, une part plus importante de chaque versement est affectée au remboursement du capital, ce qui réduit progressivement le solde restant dû.

Comment les variables peuvent-elles affecter votre versement hypothécaire

De nombreuses variables peuvent influer sur vos versements hypothécaires. L’ajustement du montant de votre mise de fonds, du taux d’intérêt et de la fréquence des versements peut modifier le montant de vos paiements.

Mise de fonds

La mise de fonds est le montant que vous versez pour l’achat de votre maison. Une mise de fonds plus importante réduit le montant que vous devez emprunter, ce qui se traduit par des versements hypothécaires moins élevés et moins d’intérêts payés sur la durée du prêt hypothécaire. Une mise de fonds suffisamment importante peut également vous éviter de devoir souscrire une assurance prêt hypothécaire.

Taux hypothécaire

Le taux d’intérêt qui vous est proposé a une incidence sur vos versements hypothécaires et sur le montant de votre prêt. Même une légère différence de taux d’intérêt peut avoir un impact significatif sur le coût total de votre prêt hypothécaire. Des taux plus élevés signifient des versements hypothécaires plus importants et des frais d’intérêts plus élevés. Des taux plus bas se traduisent par des versements hypothécaires plus faibles et des frais d’intérêts moins élevés.

C’est pourquoi il est essentiel de rechercher les meilleurs taux et les meilleures conditions lors de l’obtention d’un nouveau prêt hypothécaire ou lors d’un renouvellement ou d’un refinancement. En trouvant un taux plus bas, vous pouvez économiser sur les frais d’intérêts pendant toute la durée de votre prêt hypothécaire, réduire vos versements hypothécaires et bénéficier d’un prêt hypothécaire plus important. En travaillant avec un expert hypothécaire certifié, vous pouvez explorer les taux de différents prêteurs et vous assurer d’obtenir le meilleur taux hypothécaire et les meilleures conditions en fonction de votre situation financière.

Fréquence des versements

La fréquence de vos versements hypothécaires peut vous aider à réduire les frais d’intérêts et à rembourser votre prêt hypothécaire plus rapidement. En passant d’un versement mensuel à un versement bimensuel ou à toute autre fréquence de paiement, vous réduisez le solde du capital sur lequel les intérêts sont composés, ce qui vous permet d’économiser sur les frais de portage des intérêts pendant toute la durée du prêt hypothécaire.

En choisissant une fréquence de versement accélérée, vous ajoutez l’équivalent d’un versement hypothécaire mensuel supplémentaire divisé en parts égales sur chacun des versements que vous effectuez au cours de l’année. Ce versement hypothécaire supplémentaire vous permet d’économiser sur les frais d’intérêts et de réduire la durée de remboursement de votre prêt hypothécaire, ce qui vous permet de vous libérer plus rapidement de votre hypothèque. Les paiements accélérés sont ceux qui permettent de réaliser les économies les plus importantes par rapport aux autres fréquences de paiement.

Terme hypothécaire

Le terme du prêt hypothécaire est la durée pendant laquelle votre contrat de prêt hypothécaire est en vigueur. Les termes varient généralement de 6 mois à 10 ans. Lorsque vous arrivez à la fin de votre terme hypothécaire, vous devez le renouveler. Si vous avez un prêt hypothécaire à taux fixe, vous devez le renouveler au taux d’intérêt actuel, et vos versements hypothécaires seront ajustés pour refléter le nouveau taux d’intérêt.

Étant donné le grand nombre de solutions hypothécaires disponibles au Canada, les termes hypothécaires plus courts sont généralement assortis de taux d’intérêt plus élevés que les termes plus longs. Les termes plus courts sont également plus risqués en termes de taux d’intérêt, car la nécessité de renouveler fréquemment votre prêt hypothécaire signifie que vous devez choisir un nouveau taux plus souvent. Si les taux sont plus élevés, vos versements hypothécaires augmenteront et vous paierez plus d’intérêts. Toutefois, des termes plus courts peuvent vous aider à économiser sur les frais d’intérêt si l’on prévoit une baisse des taux à court terme.

Foire aux questions

Quelles sont les principales composantes d’un versement hypothécaire au Canada?

Le capital et les intérêts sont les principales composantes d’un versement hypothécaire au Canada. Vous pouvez toutefois inclure l’assurance prêt hypothécaire, le cas échéant, les taxes foncières, si votre prêteur le permet, et les primes d’assurance hypothécaire.

Quelle est l’incidence d’une mise de fonds plus importante sur mon prêt hypothécaire?

Une mise de fonds plus importante réduit le montant que vous devez emprunter (capital), ce qui vous permet d’économiser sur les frais d’intérêt tout en réduisant vos versements hypothécaires.

Qu’est-ce qu’un tableau d’amortissement et pourquoi est-il important?

L’amortissement est le temps nécessaire pour rembourser entièrement le prêt hypothécaire. Le tableau d’amortissement présente chaque versement hypothécaire en résiliant le capital et les intérêts payés. Il peut vous aider à suivre vos progrès et à déterminer la part du capital et des intérêts qui est affectée à chaque versement.

Qu’est-ce que l’assurance de la SCHL et quand est-elle requise?

L’assurance de la SCHL est un type d’assurance prêt hypothécaire exigé si votre mise de fonds est inférieure à 20 %. L’assurance prêt hypothécaire protège le prêteur si vous ne remboursez pas votre prêt hypothécaire. Cette assurance peut également être souscrite auprès de Sagen et de Canada Guaranty.

Comment calculer mon premier versement hypothécaire?

Le moyen le plus simple de calculer votre premier versement hypothécaire est d’utiliser une calculatrice hypothécaire en ligne pour estimer le montant du versement. Votre expert hypothécaire peut également vous informer du montant de votre premier versement hypothécaire lors de la procédure de demande de prêt hypothécaire.

En conclusion

Le calcul des versements hypothécaires consiste à comprendre comment divers facteurs influencent vos versements afin que vous puissiez déterminer si vous pouvez confortablement vous permettre les coûts supplémentaires d’un versement hypothécaire. Une calculatrice de versements hypothécaires est un outil précieux pour vous aider à estimer vos versements hypothécaires et à voir comment chaque versement réduit le solde de votre prêt hypothécaire sur la durée de celui-ci.

En utilisant une calculatrice hypothécaire en ligne et en consultant un expert hypothécaire, vous pouvez comprendre l’ensemble de vos engagements financiers et obtenir le meilleur taux et les meilleures conditions pour l’achat de votre maison.

Prêt à passer à l’étape suivante de votre parcours d’accession à la propriété? Contactez un expert hypothécaire nesto dès aujourd’hui pour discuter de vos options et obtenir la meilleure hypothèque en fonction de vos besoins.

Pourquoi choisir nesto

Chez nesto, nos experts hypothécaires sans commission et certifiés dans de nombreuses provinces fournissent des conseils et un service exceptionnels qui dépassent les normes du secteur. Nos experts hypothécaires sont des employés salariés non commissionnés qui fournissent des conseils impartiaux sur les options hypothécaires adaptées à vos besoins et sont évalués en fonction de la satisfaction des clients et de la qualité de leurs conseils. nesto vise à transformer le secteur hypothécaire en fournissant des conseils honnêtes et des taux compétitifs à l’aide d’un processus entièrement numérique, transparent et fluide.

nesto a pour mission d’offrir une expérience de financement hypothécaire positive, transparente et simplifiée du début à la fin.

Contactez nos experts hypothécaires agréés et qualifiés pour trouver votre meilleur taux hypothécaire au Canada.