La Banque du Canada maintient son taux à 2,25 %

Taux hypothécaires

5 ans fixe*

4,09 %

5 ans variable*

3,40 %

(Prime –1,05 %)*Transactions assurées. D’autres conditions s’appliquent. Taux en vigueur le 31 juillet 2026

Obtenez les meilleurs taux hypothécaires actuels au Québec

Découvrez comment obtenir les taux hypothécaires les plus bas au Québec, que vous cherchiez à acheter, renouveler, ou refinancer. Grâce à nos outils faciles à utiliser et notre équipe d’experts, accédez instantanément à des taux compétitifs adaptés à votre situation financière, qu’il s’agisse d’un taux hypothécaire résidentiel, d’une première acquisition, ou d’un renouvellement de prêt.

Options de taux hypothécaires

Il existe de nombreuses options de taux hypothécaires au Canada, d’où l’importance de choisir celle qui correspond le mieux à votre situation financière et à vos objectifs à long terme. Que vous recherchiez un taux hypothécaire pour renouvellement ou que vous soyez un premier acheteur cherchant le meilleur taux hypothécaire pour premier acheteur, nous vous aidons à trouver la solution idéale.

Nos taux les plus bas affichés s’appliquent aux soldes hypothécaires assurés compris entre 700 000 $ et 1 375 000 $, pour des propriétés d’une valeur inférieure à 1,5 million $. Des taux réduits s’appliquent également aux prêts hypothécaires assurables (ratio prêt-valeur de 80 % ou moins) pour des propriétés évaluées à moins de 1 million $. (Certaines conditions peuvent s’appliquer.)

Les taux non assurés s’appliquent à tous les autres prêts hypothécaires qui ne répondent pas aux critères ci-dessus.

Le ratio prêt-valeur compare le montant de base du prêt hypothécaire (à l’exclusion des primes d’assurance) à la valeur estimée de la propriété concernée.

* Applicable seulement en cas d’offre d’achat acceptée ou pour le transfert d’un prêt hypothécaire existant à nesto lors de son renouvellement (non applicable aux préqualifications, préapprobations ou refinancements).

Les meilleurs taux des grandes banques

Les meilleurs taux des grandes banques dans un tableau facile à consulter. Comparez et économisez avec les taux hypothécaires les plus bas de nesto.

*Taux de Toronto

Est-ce la première fois que vous achetez une maison?

Province d’achat

Trouvez la maison

qui convient à votre budget

Vous ne savez pas par où commencer? Consultez nos outils pour commencer

Calculatrice

de versements hypothécaires

Calculatrice de refinancement hypothécaire

Calculatrice

de capacité d’emprunt

Meilleurs taux hypothécaires

0.00%3 Year Fixe

Obtenez votre taux0.00%5 Year Fixe

Obtenez votre tauxTendances nationales des taux hypothécaires d’aujourd’hui

Pour le vendredi, 31 juillet 2026:

Les taux hypothécaires fixes de 3 ans moyens au Québec sont

Les taux hypothécaires à taux variable ou ajustable de 3 ans moyens au Québec sont

Les taux hypothécaires fixes de 5 ans moyens au Québec sont

Les taux hypothécaires à taux variable ou ajustable de 5 ans moyens au Québec sont

Un point de base équivaut à 1/100 d’un point de pourcentage, soit 0,01 %.

Quels sont les taux hypothécaires moyens en vigueur au Québec?

En date du vendredi, 31 juillet 2026, les options hypothécaires les plus populaires au Canada sont les taux conventionnels fixes et variables de 5 ans. Le taux fixe de 5 ans moyen est de

Voici les taux hypothécaires conventionnels moyens en vigueur à travers le Québec et le reste du Canada, y compris l’Ontario, la Colombie-Britannique et l’Alberta :

- Taux fixe de 2 ans (conventionnel) :

4,80 % - Taux fixe de 3 ans (conventionnel) :

4,87 % - Taux variable de 3 ans (conventionnel) :

5,00 % - Taux fixe de 4 ans (conventionnel) :

5,42 % - Taux fixe de 5 ans (conventionnel) :

4,92 % - Taux variable de 5 ans (conventionnel) :

4,17 % - Taux fixe de 7 ans (conventionnel) :

5,76 % - Taux fixe de 10 ans (conventionnel) :

6,78 %

Quels sont les taux hypothécaires les plus bas en vigueur au Québec?

Le taux moyen national affiché pour les prêts hypothécaires à taux fixes conventionnels de 5 ans est de 5,07 %. Les taux fixes de 5 ans les plus bas sont généralement réservés aux prêts à taux préférentiel assurés, avec nesto à 4,09 % et la moyenne nationale assurée de 5 ans à

À l’échelle nationale, les réductions de taux variables et ajustables (ou primes additionnelles) sur le terme de 5 ans varient généralement de 0,50 % à 1,50 % par rapport au taux préférentiel de la Banque qui est, actuellement à 4,45 %. Les taux variables et ajustables les plus bas sont généralement réservés aux prêts à taux préférentiels assurés, avec nesto en tête du peloton à 3,40 % alors que la moyenne nationale se situe à

Le taux moyen national affiché pour les prêts hypothécaires conventionnels de 3 ans est de 4,87 %. Les taux fixes de 3 ans les plus bas sont généralement réservés aux prêts à taux préférentiel assurés, avec nesto à 4,14 % et la moyenne nationale assurée de 3 ans à

À l’échelle nationale, les réductions de taux variables et ajustables (ou primes additionnelles) sur le terme de 3 ans varient généralement de 0,15 % à 1,50 % par rapport au taux préférentiel de la Banque qui est actuellement à 4,45 %. Les taux variables et ajustables les plus bas sont généralement réservés aux prêts à taux préférentiels assurés, avec nesto en tête du peloton à 3,60 % alors que la moyenne nationale se situe à

Voici les taux hypothécaires assurés actuellement disponibles à travers le Québec et le reste du Canada :

- Taux fixe de 2 ans (assuré) : 4,64 %

- Taux fixe de 3 ans (assuré) : 4,14 %

- Taux variable de 3 ans (assuré) : 3,60 %

- Taux fixe de 4 ans (assuré) : 4,29 %

- Taux variable de 5 ans (assuré) : 3,40 %

- Taux fixe de 5 ans (assuré) : 4,09 %

- Taux fixe de 7 ans (assuré) : 6,19 %

- Taux fixe de 10 ans (assuré) : 7,74 %

Devrais-je opter pour un terme de 5 ans ou de 3 ans au Québec?

Si vous pensez que les taux d’intérêt vont baisser dans les prochaines années, un terme hypothécaire plus court — par exemple 3 ans — pourrait être avantageux. Vous aurez la possibilité de renouveler à un taux potentiellement plus bas plus tôt.

En revanche, si vous recherchez la stabilité ou craignez une hausse des taux, un terme fixe de 5 ans vous permettra de bloquer vos versements mensuels pour une période plus longue.

Comparer les taux hypothécaires fixes et variables peut aussi vous aider à prendre la meilleure décision selon votre profil.

- Un taux variable peut offrir plus de flexibilité si les taux diminuent

- Un taux fixe vous protège contre toute hausse soudaine

- Certains prêts permettent même un mélange des deux options

Enfin, votre stratégie personnelle est un facteur clé.

Si vous prévoyez vendre, recevoir un héritage ou quitter le pays, un terme plus court avec des conditions de remboursement souples pourrait être plus adapté. Cherchez aussi un prêteur offrant des conditions de transfert hypothécaire sans pénalité si vous déménagez avant la fin du terme.

Les taux d’intérêt augmentent au Québec! Il est primordial de comparer les taux avant de contracter un prêt hypothécaire. Facilitez votre recherche des taux les plus bas en commençant ici. Nesto a souvent accès à des taux hypothécaires inférieurs à la moyenne nationale. Que vous achetiez, renouveliez ou refinanciez, nesto vous permet de trouver facilement le meilleur prêt hypothécaire.

Aperçu du secteur hypothécaire

Le 15 juillet, la Banque du Canada a maintenu son taux cible du financement à un jour à 2,25 % pour une sixième décision consécutive, laissant le taux préférentiel inchangé à 4,45 %. La conjoncture paraît plus stable qu’au printemps : la croissance a rebondi pour s’établir à environ 2,5 % au deuxième trimestre, et le taux de chômage s’est maintenu à 6,5 % en juin, dans la fourchette de 6,5 % à 7 % qu’il occupe depuis la fin de 2024. L’inflation demeure toutefois l’élément à surveiller. Le conflit au Moyen-Orient a continué d’alimenter la volatilité des prix du pétrole, ce qui a porté l’inflation globale à 3,2 % en mai, même si les mesures de l’inflation fondamentale sont demeurées plus près de 2 %. La Banque prévoit que l’inflation ralentira pour s’établir à environ 2,5 % dans la deuxième moitié de 2026, puis reviendra à la cible de 2 % au début de 2027. Le gouverneur Tiff Macklem l’a dit sans détour :

« Nous ne laisserons pas les prix plus élevés du pétrole se transformer en inflation persistante. »

Contrairement aux déclarations précédentes, la Banque a retiré ses mentions explicites d’éventuelles hausses consécutives ou d’une baisse attribuable aux tensions commerciales, un signe qu’elle juge désormais les risques plus équilibrés plutôt qu’orientés dans un sens précis. Les marchés obligataires tablent largement sur un statu quo le 2 septembre, avec une probabilité de 14 % d’une hausse de 25 points de base. D’ici le 28 octobre, ils évaluent une probabilité de 44 % d’une hausse. Consultez la déclaration préliminaire ainsi que notre analyse post-annonce sur la stratégie hypothécaire pour comprendre ce que cela signifie pour les prévisions des taux hypothécaires au Canada.

Comment les obligations influencent-elles les taux hypothécaires?

Les taux hypothécaires fixes au Canada suivent le rendement des obligations canadiennes. Lorsque le rendement des obligations augmente, cela peut entraîner une hausse des taux hypothécaires, et inversement. Les taux hypothécaires résidentiels fixes de 5 ans, par exemple, suivent souvent cette tendance. Comparez les hypothèques à taux fixe vs variable pour comprendre comment ces mouvements de marché peuvent affecter vos versements.

Les taux fixes de 5 ans au Canada suivent le rendement des obligations canadiennes de 5 ans plus une marge fixée par les banques. Le rendement des obligations peut changer de direction en fonction du climat du marché et de facteurs économiques comme l’inflation et l’emploi. Bien que cela ne change pas votre taux si vous détenez un taux fixe de 5 ans, cela peut modifier les taux d’intérêt pour les nouveaux prêts hypothécaires à taux fixe de 5 ans. Pour simplifier, les taux hypothécaires suivent la direction du rendement des obligations, avec un écart supplémentaire de 1 à 2 % pour couvrir la prime de risque du prêteur et les coûts de financement.

Qu’est-ce qu’une courbe de rendement inversée?

Une courbe de rendement inversée est une courbe descendante, ce qui indique que les taux d’intérêt à court terme sont plus élevés que les taux à long terme. Une telle courbe de rendement correspond à des périodes de récession économique, au cours desquelles les investisseurs s’attendent à une baisse des rendements des obligations à long terme. De nombreuses économies développées, dont le Canada, ont connu une courbe de rendement inversée au cours des deux dernières années et, à la mi-septembre 2024, elle a commencé à s’inverser.

Comment l’inversion de la courbe de rendement a-t-elle affecté le marché hypothécaire canadien?

La courbe de rendement du Canada s’est inversée en 2022, de sorte que les obligations d’État à court terme ont eu un rendement plus élevé que les obligations à long terme. Cela a entraîné une augmentation des taux d’intérêt hypothécaires, qui ont suivi l’évolution des rendements obligataires.

La Banque du Canada ne fixe que les taux d’intérêt à court terme (cible de la politique de financement à un jour) au Canada. Elle n’influence pas les taux à long terme, qui sont régis par les forces du marché de l’offre et de la demande d’obligations. Lorsque le rendement des obligations augmente en raison de l’évolution du prix des obligations, le financement des prêts hypothécaires devient plus coûteux pour les prêteurs, ce qui entraîne une augmentation de leur taux annoncé afin de s’assurer qu’ils réalisent un bénéfice.

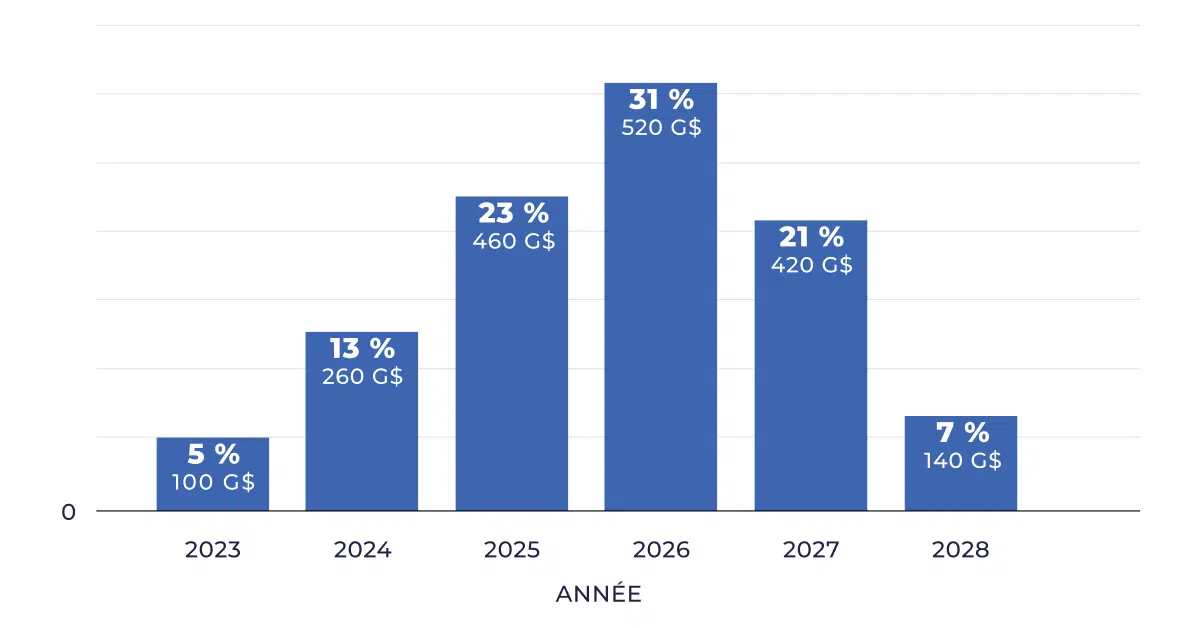

Qu’est-ce que le grand renouvellement?

Le grand renouvellement est une expression inventée par nesto pour désigner le nombre massif de prêts hypothécaires canadiens qui devraient être renouvelés entre 2025 et 2029.

Au début de la pandémie, les propriétaires ont profité des faibles taux hypothécaires pour renouveler ou refinancer leur hypothèque. Plus de 30 % d’entre eux ont choisi de renouveler leur hypothèque à un taux variable plutôt qu’à un taux fixe, historiquement populaire. Comme les taux hypothécaires ont été historiquement bas pendant la majeure partie des années 2020 et 2021, de nombreux acheteurs ont pu bénéficier d’un montant hypothécaire plus élevé pour entrer sur le marché immobilier en pleine expansion, d’autant plus avec un taux variable, qui était plus bas que les taux fixes à l’époque.

Les législateurs et les analystes s’attendent à ce qu’environ 50 % de tous les prêts hypothécaires soient renouvelés en 2025 et 2026. Les taux d’intérêt hypothécaires devraient rester élevés, ce qui créera un choc de paiements quand ces emprunteurs renouvelleront leurs prêts.

Découvrez les projections des experts en matière de taux hypothécaires dans les prévisions de nesto.

Historique des taux affichés et préférentiels

Retournons dans le temps. Voici un aperçu historique de l’évolution des taux moyens annuels affichés et préférentiels des banques à charte canadiennes depuis 1980.

Source : Banque du Canada

En savoir plus sur les taux et les prêts hypothécaires

Les meilleurs taux hypothécaires du moment

La recherche d’un prêt hypothécaire peut être déroutante, surtout si vous achetez votre première maison. Il existe une multitude de termes et d’options, et il peut être difficile de savoir par où commencer. Cette section aborde les questions et les termes les plus courants lors de la recherche d’un prêt hypothécaire. À la fin, vous devriez mieux comprendre le processus et les termes connexes pour vous aider à trouver le meilleur taux hypothécaire au Canada.

Comment puis-je obtenir le meilleur taux hypothécaire?

Pour obtenir le meilleur taux hypothécaire, il est important d’avoir une bonne cote de crédit, une mise de fonds solide, et de comparer les offres des différents prêteurs. Chez nesto, nous vous aidons à obtenir les taux les plus bas en fonction de votre profil financier et de vos besoins spécifiques.

Qu’est-ce qu’un prêt hypothécaire?

Un prêt hypothécaire est un prêt destiné à l’achat d’un bien immobilier, qui sert à son tour de garantie pour le prêt. Son montant, plutôt élevé, est habituellement remboursé sur une période de 25 ou 30 ans. Même si le bien immobilier constitue la garantie, l’emprunteur en est le propriétaire même pendant qu’il rembourse le prêt.

Qu’est-ce qu’un taux hypothécaire?

Le taux hypothécaire, également appelé taux d’intérêt, est le pourcentage d’intérêt que vous paierez sur le montant de votre emprunt pendant le terme de votre prêt. Les taux hypothécaires peuvent être fixes, c’est-à-dire qu’ils restent les mêmes pendant le terme du prêt, ou variables, c’est-à-dire qu’ils fluctuent en fonction d’un rabais par rapport au taux d’intérêt de référence. Pour les taux variables, le taux d’intérêt de référence est toujours le taux préférentiel du prêteur, qui est habituellement basé sur une prime ajoutée au taux directeur de la Banque du Canada (BoC).

À quelle fréquence les taux hypothécaires de nesto sont-ils mis à jour?

Nos meilleurs taux sont mis à jour régulièrement, chaque fois qu’il y a un changement dans la tarification des taux provenant des marchés des capitaux. Les marchés des capitaux sont un terme général utilisé pour le marché monétaire secondaire où les acheteurs et les vendeurs peuvent échanger des investissements et des instruments de dette.

nesto est en mesure de procéder ainsi grâce à sa division des marchés des capitaux, chargée de trouver les meilleurs taux hypothécaires pour ses clients, et grâce à sa technologie avancée, qui permet s’assurer à ses clients qu’ils obtiennent toujours les dernières informations sur les taux en temps réel. Nous faisons aussi preuve de transparence, afin que le taux que vous voyez soit le taux que vous obtenez.

Comment obtenir le meilleur taux hypothécaire

Le fait d’obtenir le meilleur taux hypothécaire possible peut avoir un impact positif sur votre santé financière, en vous permettant d’économiser des centaines de dollars par mois et des milliers de dollars au cours de votre terme hypothécaire. En obtenant un taux préférentiel pour un prêt hypothécaire, vous pouvez réduire considérablement le coût de l’accession à la propriété.

- Vérifiez votre cote de crédit: Une cote de crédit élevée est essentielle pour bénéficier des taux hypothécaires les plus bas.

- Versez une mise de fonds plus importante: Plus votre mise de fonds est importante, moins vous représentez un risque pour les prêteurs, ce qui peut se traduire par un taux d’intérêt plus bas.

- Tenez compte du type d’hypothèque et du terme: Choisissez entre un taux fixe et un taux variable, selon ce qui convient le mieux à votre situation financière.

- Profitez de l’expertise de votre prêteur hypothécaire: Travailler directement avec un prêteur, comme nesto, peut vous permettre de bénéficier de conseils personnalisés adaptés à votre situation.

Meilleurs taux hypothécaires

Facteurs qui déterminent votre taux hypothécaire

Voici les principaux éléments qui influencent votre taux hypothécaire:

- Cote de crédit: Une cote de crédit élevée permet d’obtenir des taux plus bas.

- La mise de fonds: Une mise de fonds plus élevée peut réduire votre taux d’intérêt.

- Ratio d’endettement: Un faible ratio d’endettement améliore vos chances d’obtenir un taux plus bas.

- Type de prêt: Le choix entre un taux fixe, variable, ouvert ou fermé peut affecter vos taux.

- Facteurs économiques: Les taux préférentiels, les rendements des obligations et les conditions économiques globales influencent directement ou indirectement les taux hypothécaires.

Pourquoi choisir nesto

Chez nesto, nos experts hypothécaires sans commission et certifiés dans de nombreuses provinces fournissent des conseils et un service exceptionnels qui dépassent les normes du secteur. Nos experts hypothécaires sont des employés salariés non commissionnés qui fournissent des conseils impartiaux sur les options hypothécaires adaptées à vos besoins et sont évalués en fonction de la satisfaction des clients et de la qualité de leurs conseils. nesto vise à transformer le secteur hypothécaire en fournissant des conseils honnêtes et des taux compétitifs à l’aide d’un processus entièrement numérique, transparent et fluide.

nesto a pour mission d’offrir une expérience de financement hypothécaire positive, transparente et simplifiée du début à la fin.

Contactez nos experts hypothécaires agréés et qualifiés pour trouver votre meilleur taux hypothécaire au Canada.

Économisez jusqu’à 18 542 $ dès votre premier trimestre*

Voir les taux actuels par provinces

Voir les taux actuels par ville

*Les taux d’intérêt affichés ou discutés verbalement ou par écrit peuvent être modifiés à tout moment et sans préavis. Le taux d’intérêt n’est pas garanti tant qu’il n’est pas fourni sous la forme d’un engagement hypothécaire ou d’un contrat de prêt produit par le prêteur. Les taux d’intérêt peuvent changer si le type de transaction change ou évolue en dehors des critères du taux d’intérêt initialement garanti. Afin de garantir votre taux d’intérêt en temps voulu, toutes les informations et tous les documents demandés doivent être fournis et jugés satisfaisants par le prêteur.