La Banque du Canada maintient son taux à 2,25 %

Calculatrice de capacité d’emprunt au Canada

Quel montant hypothécaire puis-je obtenir au Canada

Un emprunteur au Canada peut généralement obtenir un prêt hypothécaire équivalant à 3,5 à 4,5 fois son revenu annuel brut, si ses dettes sont faibles. Les prêteurs déterminent ce montant selon le ratio d’amortissement brut de la dette (ABD), qui plafonne les coûts de logement entre 35 % et 39 % du revenu brut, et le ratio d’amortissement total de la dette (ATD), qui plafonne l’ensemble des dettes entre 42 % et 44 %. Tout emprunteur doit aussi réussir le test de résistance hypothécaire fédéral, en se qualifiant au taux le plus élevé entre 5,25 % et le taux contractuel majoré de 2 %.

Calculatrice de capacité d’emprunt

Qu’est-ce que la capacité d’emprunt hypothécaire?

L’une des premières étapes dans l’achat d’une propriété consiste à déterminer le montant hypothécaire auquel vous pouvez être admissible.

La capacité d’emprunt hypothécaire correspond au montant maximal du prêt ainsi qu’au prix de la propriété que vous pouvez acheter en tenant compte de votre mise de fonds. Elle repose principalement sur votre revenu, vos dépenses mensuelles et les coûts liés à la propriété. Évaluer votre capacité financière est une étape essentielle du processus de qualification. Cela permet de vérifier si vous pouvez assumer vos versements hypothécaires de façon stable.

La façon la plus simple d’estimer votre capacité d’emprunt et le prix maximal que vous pouvez payer pour une propriété est d’utiliser la calculatrice de capacité d’emprunt hypothécaire de nesto.

Quel montant hypothécaire puis-je obtenir au Canada ?

Au Canada, vous pouvez généralement obtenir un prêt hypothécaire équivalant à 3,5 à 4,5 fois votre revenu annuel brut, si votre niveau d’endettement est faible. Un ménage qui gagne 100 000 $ sans autres dettes se qualifie habituellement pour un prêt d’environ 350 000 $ à 450 000 $. Le montant exact dépend de votre mise de fonds, des taxes foncières, des coûts de chauffage, de votre cote de crédit et du fait que votre prêt soit assuré ou non assuré.

Les prêteurs utilisent deux ratios pour fixer votre montant maximal : le ratio d’amortissement brut de la dette (ABD), qui plafonne vos coûts de logement entre 35 % et 39 % de votre revenu brut, et le ratio d’amortissement total de la dette (ATD), qui plafonne l’ensemble de vos paiements de dettes entre 42 % et 44 %. Vous devez aussi vous qualifier au test de résistance hypothécaire fédéral, qui utilise le taux le plus élevé entre 5,25 % et le taux contractuel majoré de 2 %.

Pour un chiffre plus précis selon votre situation, utilisez la calculatrice de capacité d’emprunt hypothécaire de nesto ci-dessous. Elle applique automatiquement les règles actuelles, incluant le test de résistance, les limites ABD et ATD, et les exigences de mise de fonds minimale.

Quel montant hypothécaire puis-je obtenir avec une mise de fonds de 20 % au Canada?

Avec une mise de fonds de 20 %, votre prêt hypothécaire est non assuré, ce qui élimine la prime d’assurance prêt hypothécaire, mais les limites des ratios d’endettement sont plus strictes. La plupart des prêteurs plafonnent l’ABD à 35 % et l’ATD à 42 %. Par exemple, un ménage qui gagne 120 000 $ par année sans autres dettes et avec 20 % de mise de fonds peut habituellement se qualifier pour une propriété entre 550 000 $ et 650 000 $, selon les taxes foncières et les coûts de chauffage.

L’avantage d’une mise de fonds de 20 % est double : vous évitez la prime d’assurance prêt hypothécaire (qui peut ajouter 2,8 % à 4 % au montant de votre prêt), et vous avez accès à des amortissements plus longs, jusqu’à 30 ans sur un prêt non assuré. Le compromis, c’est que votre montant maximal dépend davantage de votre revenu, de vos dettes existantes et de votre qualification au test de résistance, puisque les prêteurs appliquent des ratios plus stricts sans le filet de l’assureur hypothécaire.

Quel montant hypothécaire puis-je obtenir avec une mise de fonds de 5 % au Canada?

Avec une mise de fonds de 5 %, votre prêt doit être assuré par la SCHL, Sagen ou Canada Guaranty. Un prêt hypothécaire assuré permet un ABD jusqu’à 39 % et un ATD jusqu’à 44 %, ce qui veut dire que vous pouvez habituellement vous qualifier pour un prêt plus élevé qu’avec le même revenu et 20 % de mise de fonds. Par exemple, un ménage qui gagne 100 000 $ sans autres dettes et avec 5 % de mise de fonds peut habituellement se qualifier pour une propriété entre 450 000 $ et 500 000 $.

La mise de fonds minimale est de 5 % sur la première tranche de 500 000 $ du prix d’achat et de 10 % sur la portion qui dépasse, jusqu’à un prix maximal de 1,5 million $. Une propriété de 500 000 $ exige 25 000 $ de mise de fonds. Une propriété de 750 000 $ exige 50 000 $ (25 000 $ sur la première tranche de 500 000 $ plus 25 000 $ sur le reste). Vous devez aussi vous qualifier au test de résistance fédéral au taux le plus élevé entre 5,25 % et le taux contractuel majoré de 2 %, et vous paierez une prime d’assurance prêt hypothécaire de 2,8 % à 4 % du montant du prêt.

Règle générale de capacité d’emprunt hypothécaire au Canada

On considère généralement qu’un ménage peut se qualifier pour un prêt hypothécaire équivalant à 3,5 à 4,5 fois son revenu annuel brut, si son niveau d’endettement est faible. Cette estimation varie selon les taxes foncières, les coûts de chauffage, les frais de condo, les taux d’intérêt et le test de résistance hypothécaire.

Meilleurs taux hypothécaires

Comment calculer sa capacité d’emprunt hypothécaire au Canada

La capacité d’emprunt hypothécaire au Canada se calcule à partir de votre revenu brut, de vos dettes mensuelles, des taxes foncières, des coûts de chauffage et de votre mise de fonds. Les prêteurs appliquent le ratio d’amortissement brut de la dette (ABD) et le ratio d’amortissement total de la dette (ATD). Vous devez vous qualifier selon le test de résistance hypothécaire, au taux le plus élevé entre 5,25 % et le taux contractuel majoré de 2 %.

La calculatrice de capacité d’emprunt hypothécaire de nesto applique automatiquement ces mêmes règles. Entrez votre revenu, vos dettes, les détails de la propriété et votre mise de fonds pour obtenir le montant maximal auquel vous pourriez être admissible selon les normes de prêt en vigueur au Canada.

Comment les prêteurs calculent la capacité d’emprunt hypothécaire

Les prêteurs déterminent le montant hypothécaire auquel vous pouvez être admissible à l’aide de deux ratios principaux :

• ratio d’amortissement brut de la dette (ABD)

• ratio d’amortissement total de la dette (ATD)

Le ratio d’amortissement brut de la dette (ABD) mesure le pourcentage de votre revenu brut requis pour couvrir les coûts de logement, incluant le paiement hypothécaire, les taxes foncières, le chauffage et 50 % des frais de condo, s’il y a lieu.

Le ratio d’amortissement total de la dette (ATD) mesure le pourcentage de votre revenu brut requis pour couvrir l’ensemble de vos dettes, incluant les coûts de logement, les cartes de crédit, les prêts et autres obligations.

Pour un prêt hypothécaire assuré avec une mise de fonds de 5 %, les prêteurs peuvent autoriser jusqu’à 39 % d’ABD et 44 % d’ATD. Pour un prêt hypothécaire non assuré avec une mise de fonds de 20 %, les limites sont généralement plus strictes, soit environ 35 % d’ABD et 42 % d’ATD.

Ratio d’amortissement brut de la dette (ABD)

Le ratio d’amortissement brut de la dette mesure le pourcentage de votre revenu brut requis pour couvrir les coûts de logement.

Les coûts de logement comprennent :

• Capital et intérêts hypothécaires

• Taxes foncières

• Coûts de chauffage

• 50 % des frais de copropriété (s’il y a lieu)

Formule

ABD = (Paiement hypothécaire + Taxes foncières + Chauffage + 50 % frais de condo) ÷ Revenu brut

Limites de qualification

• Prêt hypothécaire assuré avec moins de 20 % de mise de fonds : jusqu’à 39 % d’ABD

• Prêt hypothécaire non assuré avec 20 % ou plus de mise de fonds : environ 35 % d’ABD

Ratio d’amortissement total de la dette (ATD)

Le ratio d’amortissement total de la dette mesure le pourcentage de votre revenu brut requis pour couvrir l’ensemble de vos dettes.

Les dettes totales comprennent les coûts de logement ainsi que :

• Cartes de crédit

• Prêts automobiles

• Marges de crédit

• Prêts personnels

• Pension alimentaire pour conjoint ou enfant

Formule

ATD = (Tous les coûts de logement + Toutes les autres dettes mensuelles) ÷ Revenu brut

Limites de qualification

• Prêt hypothécaire assuré : jusqu’à 44 % d’ATD

• Prêt hypothécaire non assuré : environ 42 % d’ATD

Limites d’admissibilité : Mise de fonds de 5 % à 19,99 % vs 20 % ou plus

| Caractéristique | Mise de fonds 5 % à 19,99 % (Assuré) | Mise de fonds 20 % ou plus (Non assuré) |

|---|---|---|

| Ratio ABD Max | 39 % du revenu brut | 35 % à 39 % (Selon le prêteur) |

| Ratio ATD Max | 44 % du revenu brut | 42 % à 44 % (Selon le prêteur) |

| Amortissement Max | 25 ans (30 pour PAH ou constructions neuves) | 30 ans |

| Test de résistance | Le plus élevé : 5,25 % ou Taux + 2 % | Le plus élevé : 5,25 % ou Taux + 2 % |

| Limite de prix | Max 1 500 000 $ | Aucune limite gouvernementale |

Comment le test de résistance hypothécaire influence votre résultat

Tous les prêteurs sous réglementation fédérale doivent qualifier les emprunteurs au taux le plus élevé entre 5,25 % et le taux contractuel majoré de 2 %.

Même si votre taux d’intérêt réel est inférieur, votre capacité d’emprunt est calculée à partir d’un taux plus élevé. Le test de résistance hypothécaire vise à protéger les emprunteurs contre une hausse future des taux et réduit souvent le montant maximal auquel vous pouvez être admissible.

En pratique, la majorité des emprunteurs sont aujourd’hui soumis au test de résistance au taux contractuel majoré de 2 %, parce que ce chiffre est plus élevé que le plancher de 5,25 %. Le taux de référence de 5,25 % devient contraignant seulement quand les taux hypothécaires descendent sous 3,25 %, ce qui est rare dans le contexte actuel.

« Le taux admissible minimal (TAM) sert de marge de sécurité pour le système financier canadien. Tous les prêteurs sous réglementation fédérale doivent s’assurer que les emprunteurs peuvent réussir le test de résistance à un taux de 5,25 % ou au taux contractuel majoré de 2 %. » — Bureau du surintendant des institutions financières (BSIF), Revue réglementaire 2026

En date du 4 août 2026, le taux fixe 5 ans assuré de nesto est de 4,09 %. Le taux admissible testé serait donc de [fixed_insured_q]. Votre revenu admissible est calculé selon ce taux plus élevé, pas selon le taux contractuel que vous paieriez en réalité.

Quel montant hypothécaire selon mon revenu ?

Ces estimations sont basées sur un prêt assuré avec 5 % de mise de fonds, un amortissement de 25 ans, et les limites ABD et ATD standards. Le montant réel auquel vous vous qualifiez variera selon les taxes foncières, les coûts de chauffage, votre cote de crédit et vos dettes existantes.

- Revenu familial brut de 60 000 $ : prêt d’environ 225 000 $ à 275 000 $

- Revenu familial brut de 80 000 $ : prêt d’environ 300 000 $ à 375 000 $

- Revenu familial brut de 100 000 $ : prêt d’environ 350 000 $ à 450 000 $

- Revenu familial brut de 150 000 $ : prêt d’environ 550 000 $ à 680 000 $

- Revenu familial brut de 200 000 $ : prêt d’environ 750 000 $ à 900 000 $

Pour des détails complets par tranche de prêt, consultez les guides de nesto sur le revenu nécessaire pour obtenir une hypothèque de 400 000 $, 500 000 $ ou 1 million $ au Canada.

Revenu utilisé pour la qualification hypothécaire

Le revenu constitue la base du calcul de votre capacité d’emprunt hypothécaire. Les prêteurs vérifient la stabilité des revenus et appliquent des règles de souscription précises selon le type de rémunération.

Revenu d’emploi

Les heures garanties servent au calcul de qualification. Si vous êtes employé permanent à temps partiel, les prêteurs utilisent les heures garanties confirmées dans votre lettre d’emploi. Si vos heures sont variables ou non garanties, la majorité des prêteurs utilisent la moyenne des revenus indiqués sur vos T4 des deux dernières années. Si les revenus inscrits sur vos T4 diminuent d’une année à l’autre, les prêteurs retiennent généralement l’année au revenu le plus faible plutôt que la moyenne des deux ans.

Voici comment convertir correctement un revenu horaire aux fins de qualification :

| Taux horaire | Nombre d’heures | Formule | Exemple |

|---|---|---|---|

| Hebdomadaire | 35, 40 ou 44 heures garanties par semaine | $/h x heures garanties par semaine | 15 $/h x 35 h/semaine = 525 $ par semaine |

| Bihebdomadaire | Double du nombre d’heures par semaine | $/h x 2 x heures garanties par semaine | 15 $/h x 2 x 35 h/semaine = 1050 $/deux semaines |

| Mensuel | Heures hebdomadaires x 52 / 12 | $/h x heures garanties par semaine x 52 semaines par année / 12 mois | 15 $/h x 35 h/semaine x 52 semaines / 12 mois = 2 275,05 $ par mois |

| Annuel | Heures hebdomadaires x 52 | $/h x heures garanties par semaine x 52 semaines par année | 15 $/h x 35 h/semaine x 52 semaines = 27 300,60 $ par année |

La précision est essentielle. Surestimer votre revenu peut fausser le résultat de la calculatrice et entraîner un refus lors de l’analyse finale du dossier.

Revenu de prime de rendement

Le revenu de prime de rendement s’ajoute au salaire de base pour calculer le revenu admissible total. Les prêteurs exigent généralement un historique de 2 ans et utilisent la moyenne des montants reçus.

Si le revenu total est stable ou en croissance, la moyenne des 2 années est utilisée. Si le revenu total diminue, la majorité des prêteurs retiennent l’année au revenu le plus faible.

Exemple

Salaire de base : 50 000 $

Année 1 – revenu total avec prime de rendement : 65 000 $

Année 2 – revenu total avec prime de rendement : 60 000 $

Moyenne sur 2 ans : 62 500 $

Puisque le revenu a diminué en année 2, la plupart des prêteurs utiliseront 60 000 $ plutôt que la moyenne.

Revenu de travailleur autonome

Si vous êtes travailleur autonome ou incorporé, les prêteurs utilisent généralement la moyenne des 2 dernières années de revenu déclaré selon vos déclarations T1 Général et vos avis de cotisation. Tout solde d’impôt dû à l’Agence du revenu du Canada doit être payé intégralement avant l’émission d’un engagement hypothécaire.

Autres types de revenus

Les revenus suivants peuvent être admissibles s’ils sont stables et bien documentés :

• Pension alimentaire pour enfants ou conjoint, avec preuve de dépôts

• Allocation canadienne pour enfants (portion fédérale)

• Régime de pensions du Canada

• Sécurité de la vieillesse

• Pension d’employeur ou d’invalidité

• Revenus de placement avec preuve de continuité

Les critères varient selon le prêteur. Une documentation complète est requise.

Taxes foncières

Les taxes foncières sont incluses dans le calcul de l’ABD.

Pour un achat, utilisez la fiche MLS ou l’avis de taxes municipales le plus récent.

Pour une construction neuve, les prêteurs estiment généralement entre 0,50 % et 1,3 % du prix d’achat, selon la municipalité et la province.

Pour un renouvellement, un refinancement ou une vente privée, utilisez l’avis de taxes municipales le plus récent.

Des taxes foncières plus élevées réduisent le montant hypothécaire maximal auquel vous pouvez être admissible.

Coûts de chauffage

Les coûts de chauffage sont inclus dans le calcul de l’ABD.

Pour les copropriétés et les propriétés de moins de 2 000 pieds carrés, la plupart des prêteurs estiment 100 $ par mois. Les propriétés plus grandes peuvent nécessiter une estimation plus élevée.

Frais de copropriété

50 % des frais de copropriété sont inclus dans le ratio d’amortissement brut de la dette (ABD). Les frais doivent être confirmés par la fiche MLS, le certificat d’état de la copropriété ou les relevés bancaires.

Des frais de copropriété plus élevés réduisent le montant hypothécaire auquel vous pouvez être admissible.

Valeur de la propriété

Pour un achat, utilisez le prix d’achat.

Pour un renouvellement ou un refinancement, utilisez une estimation prudente ou la valeur municipale.

La valeur de la propriété détermine le ratio prêt-valeur, ce qui détermine si votre prêt est assuré ou non assuré.

Mise de fonds

Règles minimales de mise de fonds au Canada :

• 5 % minimum pour les propriétés de moins de 1,5 million $ (5 % sur la première tranche de 500 000 $ et 10 % sur le reste)

• 20 % minimum pour les propriétés de 1,5 million $ et plus

Avec 5 % de mise de fonds, votre prêt doit être assuré, ce qui permet des ratios d’endettement légèrement plus élevés.

Avec 20 % de mise de fonds, vous évitez la prime d’assurance prêt hypothécaire, mais les prêteurs peuvent appliquer des ratios de qualification plus stricts.

Taux d’intérêt hypothécaire

Votre taux d’intérêt influence vos versements mensuels et votre qualification au test de résistance hypothécaire.

Les taux fixes sont influencés par les rendements obligataires.

Les taux variables sont influencés par le taux directeur de la Banque du Canada.

Votre taux admissible minimal (TAM) sera le taux le plus élevé entre 5,25 % (taux de référence) et le taux contractuel majoré de 2 %.

Terme hypothécaire

Les termes fixes varient généralement de 1 à 10 ans. Les termes variables sont habituellement offerts sur 3 ou 5 ans.

Le choix du terme influence le taux d’intérêt, mais ne modifie pas la période d’amortissement.

Amortissement

Pour un achat avec moins de 20 % de mise de fonds, la période d’amortissement maximale est de 25 ans.

Pour un achat ou un refinancement avec 20 % ou plus de mise de fonds ou d’équité, l’amortissement peut aller jusqu’à 30 ans.

Un amortissement plus long réduit les versements mensuels, mais augmente le coût total des intérêts et peut influencer les seuils de qualification.

Des exceptions s’appliquent aux acheteurs d’une première propriété et aux acheteurs de propriétés neuves. Un amortissement pouvant aller jusqu’à 30 ans est permis avec une mise de fonds minimale de 5 % sur la première tranche de 500 000 $ du prix d’achat et de 10 % sur le reste. Pour un prêt hypothécaire assuré, le prix d’achat maximal admissible est de 1,5 million $.

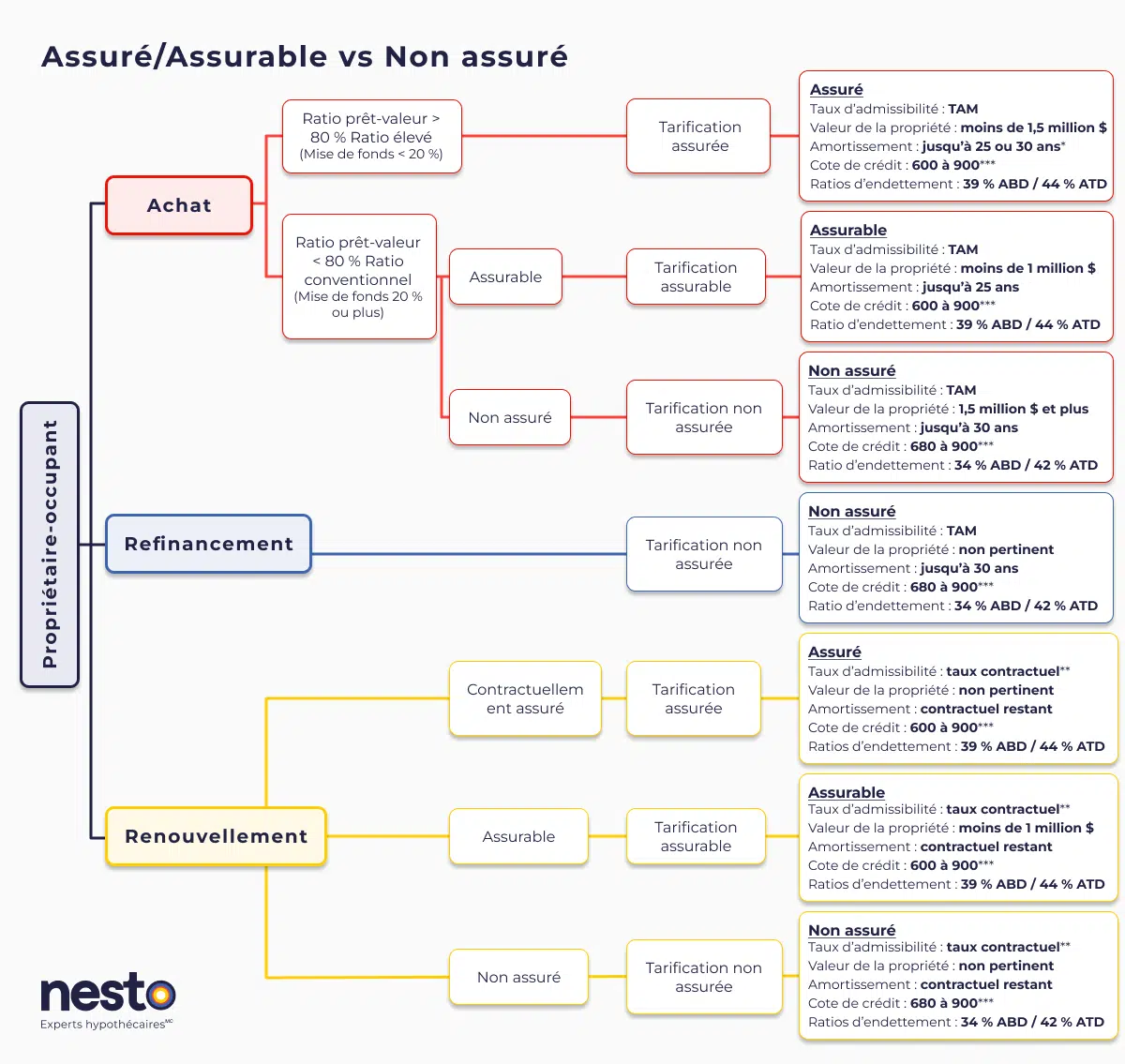

Exigences d’admissibilité : hypothèques assurées, assurables et non assurées

Les hypothèques assurées, assurables et non assurées au Canada ont chacune des exigences d’admissibilité, des limites de ratio et des traitements de taux différents. Les hypothèques assurées (moins de 20 % de mise de fonds) offrent les ratios les plus flexibles, mais exigent une prime de la SCHL, Sagen ou Canada Guaranty. Les hypothèques assurables (20 % ou plus de mise de fonds, propriété sous 1,5 million $, amortissement de 25 ans) sont assurées en bloc par le prêteur et obtiennent habituellement les meilleurs taux. Les hypothèques non assurées (20 % ou plus de mise de fonds, ou tout refinancement) affichent des ratios légèrement plus stricts parce que le prêteur assume tout le risque.

Détails

*L’amortissement sur 30 ans pour les achats assurés est limité aux acheteurs d’une première propriété ou à ceux qui achètent une nouvelle construction.

**Le taux contractuel n’est applicable au renouvellement que s’il n’y a pas d’augmentation de l’amortissement contractuel ou du solde restant et si l’hypothèque est transférée d’un prêteur sous réglementation fédérale, comme l’indique le ministère des Finances, dans le cadre d’un transfert direct. Le Bureau du surintendant des institutions financières (BSIF) a modifié les exigences relatives au taux admissible minimal (TAM). Il sera utilisé pour déterminer l’admissibilité de toute hypothèque destinée à l’achat ou au refinancement. Le TAM ne s’applique pas au renouvellement si l’hypothèque est renouvelée avec le prêteur actuel ou s’il s’agit d’un prêteur soumis à la réglementation fédérale. Dans le contexte actuel de taux, votre taux contractuel majoré de 2 % est le taux admissible contraignant pour presque tous les emprunteurs. Le plancher de 5,25 % du BSIF ne devient contraignant que si les taux hypothécaires tombent sous 3,25 %, ce qui est rare dans le marché actuel.

***Une cote de crédit de 600 ou 650 peut être acceptée en fonction de l’assureur hypothécaire et s’il y a un deuxième demandeur dont la cote de crédit est égale ou supérieure à 680. Les prêteurs peuvent échelonner les ratios d’amortissement de la dette (ABD/ATD) en fonction de la cote de crédit du (des) demandeur(s) ou de la raison de l’achat/du renouvellement (résidence principale ou propriété locative). Si l’un des demandeurs d’une hypothèque conjointe dispose d’une cote de crédit inférieure à 680, le prêteur peut appliquer des ratios de prêt aussi faibles que 32 % d’ABD et 40 % d’ATD. Tous les critères du tableau ci-dessus s’appliquent à une hypothèque sur une résidence principale occupée par son propriétaire avec nesto.

Les hypothèques contractuellement assurées sont des hypothèques initialement assurées par l’emprunteur au moment de l’achat et qui n’ont pas été refinancées ou modifiées de quelque manière que ce soit pour augmenter leur amortissement contractuel ou leur solde hypothécaire. Ces hypothèques assurées sont également connues sous le nom d’hypothèques à ratio élevé. En revanche, les termes « assurable » et « non assuré » s’appliquent aux hypothèques conventionnelles qui sont assurées ou non par le portefeuille en vrac (généralement payé par le prêteur).

Taux d’admissibilité pour les nouveaux achats

Un achat assuré peut être admissible en appliquant notre taux fixe le plus bas. Dans le contexte actuel de taux, votre taux admissible testé est de 6,09 % (votre taux contractuel majoré de 2 %). Si les taux hypothécaires tombent sous 3,25 %, le plancher du BSIF de 5,25 % devient contraignant.

Un achat assuré peut être admissible en appliquant notre taux variable le plus bas. Dans le contexte actuel de taux, votre taux admissible testé est de 5,40 % (votre taux contractuel majoré de 2 %). Si les taux hypothécaires tombent sous 3,25 %, le plancher du BSIF de 5,25 % devient contraignant.

Un achat assurable peut être admissible en appliquant notre taux fixe le plus bas. Dans le contexte actuel de taux, votre taux admissible testé est de 6,09 % (votre taux contractuel majoré de 2 %). Si les taux hypothécaires tombent sous 3,25 %, le plancher du BSIF de 5,25 % devient contraignant.

Un achat assurable peut être admissible en appliquant notre taux variable le plus bas. Dans le contexte actuel de taux, votre taux admissible testé est de 5,45 % (votre taux contractuel majoré de 2 %). Si les taux hypothécaires tombent sous 3,25 %, le plancher du BSIF de 5,25 % devient contraignant.

Un achat non assuré peut être admissible en appliquant notre taux fixe le plus bas. Dans le contexte actuel de taux, votre taux admissible testé est de 6,64 % (votre taux contractuel majoré de 2 %). Si les taux hypothécaires tombent sous 3,25 %, le plancher du BSIF de 5,25 % devient contraignant.

Un achat non assuré peut être admissible en appliquant notre taux variable le plus bas. Dans le contexte actuel de taux, votre taux admissible testé est de 5,85 % (votre taux contractuel majoré de 2 %). Si les taux hypothécaires tombent sous 3,25 %, le plancher du BSIF de 5,25 % devient contraignant.

Taux d’admissibilité pour le renouvellement (changement ou transfert)

Une hypothèque assurée peut être admissible à un renouvellement en appliquant le taux contractuel, qui peut être l’un de nos taux assurés fixes ou variables les plus bas, actuellement à 4,09 % et 3,40 %, respectivement.

Une hypothèque assurable peut être admissible à un renouvellement en appliquant le taux contractuel, qui peut être l’un de nos taux assurables fixes ou variables les plus bas, actuellement à 4,09 % et 3,45 %, respectivement.

Une hypothèque non assurée peut être admissible à un renouvellement en appliquant le taux contractuel, qui peut être l’un de nos taux non assurés fixes ou variables les plus bas, actuellement à 4,64 % et 3,85 %, respectivement.

Taux d’admissibilité pour le refinancement

Tous les refinancements sont considérés comme des transactions non assurées. Dans le contexte actuel de taux, votre taux admissible testé sur nos taux fixes ou variables non assurés les plus bas est de 6,64 % et 5,85 %, respectivement (votre taux contractuel majoré de 2 %). Si les taux hypothécaires tombent sous 3,25 %, le plancher du BSIF de 5,25 % devient contraignant.

Limites maximales des ratios d’endettement et assurance prêt hypothécaire

L’assurance prêt hypothécaire est obligatoire lorsque votre mise de fonds est inférieure à 20 %. Elle protège le prêteur en cas de défaut et permet des ratios d’endettement plus élevés.

Au Canada, les assureurs hypothécaires sont :

• Société canadienne d’hypothèques et de logement (SCHL)

• Sagen (GW)

• Canada Guaranty (CG)

L’assurance prêt hypothécaire n’est pas offerte pour :

• Les propriétés d’une valeur de 1,5 million $ ou plus

• Les refinancements

Directives typiques – financement standard

Achat assuré de moins de 1,5 million $

Cote de crédit : 680+

Max ABD : 39 %

Max ATD : 44 %

Achat non assuré de plus de 1,5 million $

Cote de crédit : 680+

Max ABD : 35 %

Max ATD : 42 %

Refinancement

Cote de crédit : 680+

Max ABD : 35 %

Max ATD : 42 %

Les critères varient selon le prêteur et le profil de l’emprunteur.

Déterminer votre mise de fonds au Canada

Votre mise de fonds détermine si votre prêt est assuré ou non assuré et influence directement vos ratios de qualification.

Règles de mise de fonds minimale

• 5 % sur la première tranche de 500 000 $

• 10 % sur la portion excédant 500 000 $

• 20 % minimum pour les propriétés d’une valeur de 1,5 million $ ou plus

Pour éviter complètement la prime d’assurance prêt hypothécaire, une mise de fonds d’au moins 20 % est requise.

Exemple

Prix d’achat : 750 000 $

5 % sur la première tranche de 500 000 $ = 25 000 $

10 % sur le solde de 250 000 $ = 25 000 $

Mise de fonds minimale = 50 000 $

Une mise de fonds plus élevée réduit le solde hypothécaire, mais ne supprime pas l’exigence du test de résistance hypothécaire. Tous les nouveaux achats et refinancements doivent satisfaire au test de résistance hypothécaire fédéral.

Comment le prix des propriétés et les taxes foncières influencent la capacité d’emprunt au Canada

Le prix d’achat et les taxes foncières déterminent ensemble le revenu requis pour se qualifier. Un prix plus élevé augmente le versement hypothécaire. Des taxes foncières plus élevées augmentent le ratio d’amortissement brut de la dette (ABD). Ces deux éléments sont inclus dans le calcul des prêteurs et influencent directement le montant maximal admissible.

La capacité d’emprunt hypothécaire ne repose pas uniquement sur le prix d’achat. Elle dépend de :

• Prix d’achat

• Mise de fonds

• Taxes foncières

• Coûts de chauffage

• Ratios d’amortissement brut et total de la dette

• Qualification au test de résistance hypothécaire

Même dans des marchés où les prix sont modérés, un taux de taxes foncières plus élevé peut réduire votre capacité d’emprunt.

Prix moyens des propriétés et estimation des taxes foncières mensuelles par région

Le tableau ci-dessous présente les prix de référence moyens au Canada ainsi qu’une estimation des taxes foncières mensuelles. Ces deux éléments sont utilisés dans le calcul de la capacité d’emprunt hypothécaire.

| Province / ville | Prix moyen d'une propriété | Taux de taxe foncière | Taxes foncières mensuelles estimées |

|---|---|---|---|

| Canada | 665 600 $ | 1 % | 555 $ |

| Colombie-Britannique | 887 100 $ | 0,29 % | 214 $ |

| Alberta | 516 600 $ | 0,71 % | 306 $ |

| Saskatchewan | 385 900 $ | 1,33 % | 428 $ |

| Manitoba | 398 700 $ | 1,38 % | 458 $ |

| Ontario | 753 300 $ | 1,26 % | 791 $ |

| Québec | 550 400 $ | 0,71 % | 326 $ |

| Nouveau-Brunswick | 342 600 $ | 1,58 % | 451 $ |

| Nouvelle-Écosse | 431 700 $ | 1,6 % | 576 $ |

| Île-du-Prince-Édouard | 382 100 $ | 1,59 % | 506 $ |

| Terre-Neuve-et-Labrador | 358 000 $ | 1,07 % | 319 $ |

| Victoria | 890 100 $ | 0,44 % | 326 $ |

| Vancouver | 1 099 100 $ | 0,3 % | 275 $ |

| Calgary | 572 500 $ | 0,66 % | 315 $ |

| Edmonton | 423 900 $ | 1,01 % | 357 $ |

| Regina | 356 400 $ | 1,55 % | 460 $ |

| Saskatoon | 448 400 $ | 1,34 % | 501 $ |

| Winnipeg | 403 200 $ | 1,38 % | 464 $ |

| Guelph | 725 000 $ | 1,4 % | 846 $ |

| Hamilton | 737 400 $ | 1,43 % | 879 $ |

| Kitchener | 642 000 $ | 1,36 % | 728 $ |

| London | 561 100 $ | 1,68 % | 786 $ |

| Mississauga | 953 400 $ | 1,04 % | 826 $ |

| Ottawa | 632 200 $ | 1,23 % | 648 $ |

| Toronto | 940 800 $ | 0,76 % | 596 $ |

| Kingston | 549 900 $ | 1,55 % | 710 $ |

| Windsor | 586 600 $ | 2,1 % | 1 027 $ |

| Centre-du-Québec | 357 900 $ | 0,7 % | 209 $ |

| Estrie | 513 000 $ | 1,18 % | 504 $ |

| Gatineau | 557 339 $ | 0,73 % | 339 $ |

| Mauricie | 326 800 $ | 0,99 % | 270 $ |

| Montréal | 596 300 $ | 0,9 % | 447 $ |

| Ville de Québec | 444 600 $ | 0,85 % | 315 $ |

| Saguenay | 397 065 $ | 1,12 % | 371 $ |

| Sherbrooke | 586 883 $ | 0,76 % | 372 $ |

| Trois-Rivières | 452 065 $ | 0,92 % | 347 $ |

| Fredericton | 360 100 $ | 1,87 % | 561 $ |

| Moncton | 384 100 $ | 1,36 % | 435 $ |

| Saint John | 358 700 $ | 2,12 % | 634 $ |

| Halifax | 561 300 $ | 0,61 % | 285 $ |

| Saint-Jean de Terre-Neuve | 423 600 $ | 0,91 % | 321 $ |

Résumé de l’impact sur la capacité d’emprunt

Un prix d’achat plus élevé augmente le montant hypothécaire et le versement mensuel. Des taxes foncières plus élevées augmentent les coûts de logement dans le calcul du ratio d’amortissement brut de la dette. Ensemble, ces facteurs déterminent le revenu minimal requis pour se qualifier selon le test de résistance hypothécaire.

Exemple

Une propriété de 900 000 $ avec 300 $ de taxes foncières mensuelles nécessitera un revenu admissible inférieur à celui requis pour une propriété de 900 000 $ avec 800 $ de taxes mensuelles, même si le montant hypothécaire est identique.

L’emplacement influence donc autant la capacité d’emprunt que le prix d’achat.

Comment les taxes foncières influencent votre ABD

Les taxes foncières sont ajoutées directement aux coûts mensuels de logement dans le calcul du ratio d’amortissement brut de la dette :

ABD = (Paiement hypothécaire + Taxes foncières + Chauffage + 50 % frais de condo) ÷ Revenu brut

Une augmentation de 200 $ par mois en taxes foncières peut augmenter le revenu requis d’environ 6 000 $ à 8 000 $ par année, selon les limites de ratios applicables.

Qualification hypothécaire avec un amortissement de 25 ans

Ce tableau présente les versements hypothécaires mensuels calculés selon le test de résistance sur un amortissement de 25 ans, ainsi que le revenu annuel moyen requis pour effectuer ces versements pour des propriétés au prix moyen au Canada.

| Province / ville | Paiement hypothécaire réel (25 ans) | Paiement selon le test de résistance (25 ans) | Revenu requis (qualification) |

|---|---|---|---|

| Canada | 3 279 $ | 3 985 $ | 142 747 $ |

| Colombie-Britannique | 4 370 $ | 5 311 $ | 173 077 $ |

| Alberta | 2 545 $ | 3 093 $ | 107 640 $ |

| Saskatchewan | 1 901 $ | 2 310 $ | 87 320 $ |

| Manitoba | 1 964 $ | 2 387 $ | 90 625 $ |

| Ontario | 3 711 $ | 4 510 $ | 166 172 $ |

| Québec | 2 711 $ | 3 295 $ | 114 481 $ |

| Nouveau-Brunswick | 1 688 $ | 2 051 $ | 80 064 $ |

| Nouvelle-Écosse | 2 127 $ | 2 584 $ | 100 307 $ |

| Île-du-Prince-Édouard | 1 882 $ | 2 287 $ | 89 038 $ |

| Terre-Neuve-et-Labrador | 1 764 $ | 2 143 $ | 78 843 $ |

| Victoria | 4 385 $ | 5 329 $ | 177 076 $ |

| Vancouver | 5 415 $ | 6 580 $ | 213 986 $ |

| Calgary | 2 820 $ | 3 427 $ | 118 220 $ |

| Edmonton | 2 088 $ | 2 538 $ | 92 137 $ |

| Regina | 1 756 $ | 2 134 $ | 82 890 $ |

| Saskatoon | 2 209 $ | 2 684 $ | 101 079 $ |

| Winnipeg | 1 986 $ | 2 414 $ | 91 614 $ |

| Guelph | 3 572 $ | 4 340 $ | 162 647 $ |

| Hamilton | 3 633 $ | 4 414 $ | 165 944 $ |

| Kitchener | 3 163 $ | 3 843 $ | 143 721 $ |

| London | 2 764 $ | 3 359 $ | 130 602 $ |

| Mississauga | 4 697 $ | 5 708 $ | 204 117 $ |

| Ottawa | 3 114 $ | 3 785 $ | 139 467 $ |

| Toronto | 4 635 $ | 5 632 $ | 194 706 $ |

| Kingston | 2 709 $ | 3 292 $ | 126 224 $ |

| Windsor | 2 890 $ | 3 512 $ | 142 715 $ |

| Centre-du-Québec | 1 763 $ | 2 143 $ | 75 426 $ |

| Estrie | 2 527 $ | 3 071 $ | 113 093 $ |

| Gatineau | 2 746 $ | 3 337 $ | 116 171 $ |

| Mauricie | 1 610 $ | 1 956 $ | 71 569 $ |

| Montréal | 2 938 $ | 3 570 $ | 126 676 $ |

| Ville de Québec | 2 190 $ | 2 662 $ | 94 662 $ |

| Saguenay | 1 956 $ | 2 377 $ | 87 619 $ |

| Sherbrooke | 2 891 $ | 3 513 $ | 122 618 $ |

| Trois-Rivières | 2 227 $ | 2 706 $ | 97 011 $ |

| Fredericton | 1 774 $ | 2 156 $ | 86 674 $ |

| Moncton | 1 892 $ | 2 299 $ | 87 223 $ |

| Saint John | 1 767 $ | 2 147 $ | 88 648 $ |

| Halifax | 2 765 $ | 3 360 $ | 115 248 $ |

| Saint-Jean de Terre-Neuve | 2 087 $ | 2 536 $ | 90 988 $ |

Résumé – amortissement de 25 ans

Un amortissement plus court augmente les versements mensuels et le revenu requis pour se qualifier, mais réduit le coût total des intérêts à long terme.

Qualification hypothécaire avec un amortissement de 30 ans

Ce tableau présente les versements hypothécaires mensuels calculés selon le test de résistance sur un amortissement de 30 ans, ainsi que le revenu annuel moyen requis pour effectuer ces versements pour des propriétés au prix moyen au Canada.

| Province / ville | Paiement hypothécaire réel (30 ans) | Paiement avec test de résistance (30 ans) | Revenu requis (qualification) |

|---|---|---|---|

| Canada | 2 968 $ | 3 756 $ | 134 473 $ |

| Colombie-Britannique | 3 956 $ | 5 006 $ | 162 049 $ |

| Alberta | 2 304 $ | 2 915 $ | 101 217 $ |

| Saskatchewan | 1 721 $ | 2 178 $ | 82 523 $ |

| Manitoba | 1 778 $ | 2 250 $ | 85 669 $ |

| Ontario | 3 360 $ | 4 251 $ | 156 808 $ |

| Québec | 2 455 $ | 3 106 $ | 107 639 $ |

| Nouveau-Brunswick | 1 528 $ | 1 933 $ | 75 805 $ |

| Nouvelle-Écosse | 1 925 $ | 2 436 $ | 94 940 $ |

| Île-du-Prince-Édouard | 1 704 $ | 2 156 $ | 84 288 $ |

| Terre-Neuve-et-Labrador | 1 597 $ | 2 020 $ | 74 392 $ |

| Victoria | 3 970 $ | 5 023 $ | 166 010 $ |

| Vancouver | 4 902 $ | 6 202 $ | 200 322 $ |

| Calgary | 2 553 $ | 3 231 $ | 111 103 $ |

| Edmonton | 1 890 $ | 2 392 $ | 86 868 $ |

| Regina | 1 589 $ | 2 011 $ | 78 460 $ |

| Saskatoon | 2 000 $ | 2 530 $ | 95 505 $ |

| Winnipeg | 1 798 $ | 2 275 $ | 86 601 $ |

| Guelph | 3 233 $ | 4 091 $ | 153 635 $ |

| Hamilton | 3 289 $ | 4 161 $ | 156 777 $ |

| Kitchener | 2 863 $ | 3 623 $ | 135 740 $ |

| London | 2 502 $ | 3 166 $ | 123 627 $ |

| Mississauga | 4 252 $ | 5 380 $ | 192 265 $ |

| Ottawa | 2 819 $ | 3 567 $ | 131 608 $ |

| Toronto | 4 196 $ | 5 309 $ | 183 010 $ |

| Kingston | 2 452 $ | 3 103 $ | 119 388 $ |

| Windsor | 2 616 $ | 3 310 $ | 135 423 $ |

| Centre-du-Québec | 1 596 $ | 2 020 $ | 70 977 $ |

| Estrie | 2 288 $ | 2 895 $ | 106 716 $ |

| Gatineau | 2 486 $ | 3 145 $ | 109 243 $ |

| Mauricie | 1 457 $ | 1 844 $ | 67 507 $ |

| Montréal | 2 659 $ | 3 365 $ | 119 264 $ |

| Ville de Québec | 1 983 $ | 2 509 $ | 89 135 $ |

| Saguenay | 1 771 $ | 2 241 $ | 82 683 $ |

| Sherbrooke | 2 617 $ | 3 312 $ | 115 322 $ |

| Trois-Rivières | 2 016 $ | 2 551 $ | 91 392 $ |

| Fredericton | 1 606 $ | 2 032 $ | 82 197 $ |

| Moncton | 1 713 $ | 2 167 $ | 82 447 $ |

| Saint John | 1 600 $ | 2 024 $ | 84 189 $ |

| Halifax | 2 503 $ | 3 167 $ | 108 270 $ |

| Saint-Jean de Terre-Neuve | 1 889 $ | 2 390 $ | 85 722 $ |

Résumé – amortissement de 30 ans

Un amortissement plus long réduit les versements mensuels et peut offrir plus de flexibilité à la qualification, mais augmente le coût total de l’emprunt à long terme.

Frais de clôture et liquidités requises

En plus de la mise de fonds, l’acheteur doit prévoir des fonds pour couvrir les frais de clôture. Ces frais représentent généralement entre 1 % et 4 % du prix d’achat et peuvent inclure :

• Honoraires juridiques

• Droits de cession immobilière

• Assurance-titre

• Inspection de la propriété

• Frais d’évaluation

Un dépôt est également exigé lors du dépôt d’une promesse d’achat. Il correspond souvent à environ 5 % du prix d’achat et fait partie de la mise de fonds.

Les frais de clôture ne peuvent pas être financés et ne comptent pas dans l’exigence minimale de mise de fonds.

Comment augmenter votre capacité d’emprunt hypothécaire

Il existe plusieurs façons d’augmenter votre capacité d’emprunt hypothécaire et de renforcer votre pouvoir d’achat afin que les prêteurs vous considèrent comme un emprunteur responsable. Voici quelques recommandations pour augmenter votre capacité d’emprunt :

Réduire les dettes existantes : diminuez les soldes de cartes de crédit et les paiements de prêts afin d’améliorer votre ratio d’amortissement total de la dette (ATD).

Améliorer votre cote de crédit : une cote minimale de 680 est généralement requise pour un prêt hypothécaire assuré. Une cote supérieure à 720 permet souvent d’obtenir de meilleurs taux et conditions.

Augmenter votre mise de fonds : une mise de fonds plus élevée réduit le montant du prêt. Assurez-vous toutefois de conserver des liquidités suffisantes après la transaction.

Choisir un prix d’achat inférieur : un prix plus bas réduit le revenu requis et renforce le dossier de qualification.

Allonger l’amortissement si admissible : un amortissement plus long diminue les versements mensuels, mais augmente le coût total des intérêts.

Nous sommes curieux…

Êtes-vous un acheteur d’une première maison?

Foire aux questions (FAQ) sur le calcul de la capacité d’emprunt hypothécaire au Canada

Quel montant hypothécaire puis-je obtenir au Canada ?

Au Canada, la majorité des emprunteurs peuvent obtenir un prêt hypothécaire équivalant à 3,5 à 4,5 fois leur revenu annuel brut, si leurs dettes sont faibles. Un ménage qui gagne 100 000 $ se qualifie habituellement pour 350 000 $ à 450 000 $.

Le montant exact dépend de votre mise de fonds, des taxes foncières, des coûts de chauffage, de votre cote de crédit et du fait que votre prêt soit assuré ou non assuré. Les prêteurs plafonnent les coûts de logement entre 35 % et 39 % du revenu brut et l’ensemble des paiements de dettes entre 42 % et 44 %, et vous devez vous qualifier au test de résistance fédéral au taux le plus élevé entre 5,25 % et le taux contractuel majoré de 2 %.

Comment calculer ma capacité d’emprunt hypothécaire au Québec ?

Pour calculer votre capacité d’emprunt, additionnez votre versement hypothécaire mensuel, les taxes foncières (incluant la taxe de bienvenue répartie), les frais de chauffage et 50 % des frais de condo, puis divisez ce total par votre revenu mensuel brut. Ce résultat, le ratio ABD, ne doit généralement pas dépasser 39 % pour une approbation.

Quelle est la règle de base pour l’abordabilité hypothécaire ?

La règle de base au Canada consiste à multiplier votre revenu familial annuel brut par 4. Cette estimation suppose une mise de fonds de 5 % et des dettes personnelles minimes, bien que la simulation de crise hypothécaire puisse réduire ce multiple selon votre profil de crédit.

Un prêt auto réduit-il ma capacité d’emprunt ?

Un prêt automobile réduit significativement l’abordabilité hypothécaire car il est inclus dans le calcul du ratio d’amortissement total de la dette (ATD). Pour chaque tranche de 100 $de paiement mensuel auto, votre capacité d’emprunt maximale peut diminuer d’environ 12 000$ à 15 000 $.

Comment les prêteurs vérifient-ils la capacité d’emprunt?

Les prêteurs confirment le revenu à l’aide de documents d’emploi ou de déclarations fiscales, vérifient les taxes foncières et les coûts de chauffage, calculent les ratios d’amortissement brut et total de la dette, puis valident la qualification au test de résistance hypothécaire avant d’émettre une approbation.

Quel revenu faut-il pour se qualifier à une hypothèque au Canada?

Le revenu doit permettre de maintenir le ratio d’amortissement brut de la dette dans les limites du prêteur, soit généralement jusqu’à 39 % pour un prêt hypothécaire assuré et environ 35 % pour un prêt hypothécaire non assuré. En pratique, plusieurs emprunteurs peuvent obtenir un prêt équivalant à 3,5 à 4,5 fois leur revenu annuel brut, selon leur niveau d’endettement et les exigences du test de résistance hypothécaire.

Le test de résistance hypothécaire réduit-il ma capacité d’emprunt?

Le test de résistance hypothécaire peut réduire votre capacité d’emprunt maximale. Au Canada, les emprunteurs doivent se qualifier au taux le plus élevé entre 5,25 % et le taux contractuel majoré de 2 %. Même si votre taux réel est inférieur, la qualification se fait au taux plus élevé, ce qui peut réduire le montant admissible de 10 % à 20 %.

Les emprunteurs ne sont toutefois plus tenus de repasser le test de résistance lors d’un changement de prêteur au renouvellement. Tant qu’ils n’augmentent pas leur amortissement restant ni leur solde hypothécaire, le renouvellement peut être qualifié au taux contractuel offert par le nouveau prêteur.

Pourquoi choisir nesto

Chez nesto, nos experts hypothécaires sans commission et certifiés dans de nombreuses provinces fournissent des conseils et un service exceptionnels qui dépassent les normes du secteur. Nos experts hypothécaires sont des employés salariés non commissionnés qui fournissent des conseils impartiaux sur les options hypothécaires adaptées à vos besoins et sont évalués en fonction de la satisfaction des clients et de la qualité de leurs conseils. nesto vise à transformer le secteur hypothécaire en fournissant des conseils honnêtes et des taux compétitifs à l’aide d’un processus entièrement numérique, transparent et fluide.

nesto a pour mission d’offrir une expérience de financement hypothécaire positive, transparente et simplifiée du début à la fin.

Contactez nos experts hypothécaires agréés et qualifiés pour trouver votre meilleur taux hypothécaire au Canada.