La Banque du Canada maintient son taux à 2,25 %

Optez pour de meilleures conditions selon vos conditions

Des options hypothécaires flexibles et des taux inférieurs de 15 % à ceux de votre banque* ? Oui, s’il vous plaît.

Passez à l’épargne avec nesto

Votre banque compte sur votre renouvellement automatique. Voici ce qu’ils ne veulent pas que vous sachiez :

66 %

des Canadiens

renouvellent automatiquement avec leur banque*

15 %

de réduction des taux de renouvellement par rapport aux banques*

12 780 $

d’économie d’intérêts en moyenne au cours de votre premier terme si vous passez à nesto*

Ne vous souciez pas de la recherche, obtenez le taux de renouvellement le plus bas dès le départ.

*Source des statistiques : SCHL. Comparaison des taux de nesto de 5 ans fixe assurés de janvier 2024 à septembre 2024 avec les taux affichés par les 6 grandes banques, approximativement arrondis à la hausse. Les conditions générales s’appliquent. Les prêteurs comparatifs peuvent offrir des remises spéciales non publiées. Certaines conditions s’appliquent. nesto Inc.

Renouveler en toute sérénité pour vous et votre portefeuille

Des conditions hypothécaires flexibles et des conseils personnalisés.

Plus qu’un taux bas

Oubliez les négociations et obtenez le taux le plus bas et vos conditions hypothécaires idéales dès le départ.

Ce que la flexibilité signifie pour nous

Nos produits hypothécaires sont conçus pour s’adapter dans un marché en constante évolution – des taux bas qui s’ajustent à chaque baisse des taux d’intérêt au processus de transfert le plus simple, sans test de stress*.

Conseils personnalisés

Nous avons plus de 310 experts expérimentés au Canada qui veulent vous aider à trouver le produit hypothécaire qui répond le mieux à vos besoins et vous guider tout au long du processus de renouvellement, du début à la fin.

*Pour les prêts hypothécaires assurés

LA PUISSANCE DE

FLEXITAUX

Comment ça marche

1. Obtenez un taux variable aussi bas qu’un taux fixe pendant les 6 premiers mois de votre prêt.

2. Suivez les ajustements de votre taux lorsque la Banque du Canada réduit ses taux et voyez les économies réalisées sur votre compte chaque mois.

3. Envie de passer à un taux fixe ? Vous pouvez le faire à tout moment, sans pénalité.

Tel que vue dans

HISTOIRES DE CLIENTS FLEXITAUX

Les économies Flexitaux en action

Des décisions avisées pour de grandes économies : Comment le choix d’un taux de prime time s’est avéré payant pour Jess

Pourquoi choisir un taux de 5,2 % pour 6 mois plutôt qu’un taux fixe de 5 ans à 4,89 % ?

En mars, Jess a dû prendre une décision cruciale pour le renouvellement de son prêt hypothécaire : garder un taux fixe stable de 5 ans à 4,89 % ou opter pour l’offre Flexitaux de 5,2 % pour 6 mois. Voici ce qui s’est passé :

- Sachant que les taux allaient baisser, Jess a choisi Flexitaux

- Pendant six mois, Jess a vu son taux diminuer en même temps que chaque baisse de taux de la Banque du Canada.

- Une fois les six mois écoulés, elle pouvait passer à un taux fixe de 5 ans à 4,34 %, si elle le souhaitait.

- Pour Jess, il s’agit d’une économie de plus de 13 000 $ au cours de son premier terme seulement !

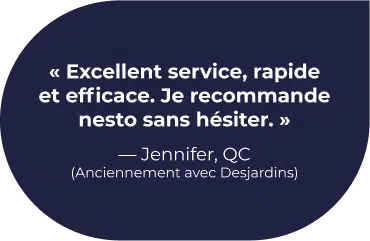

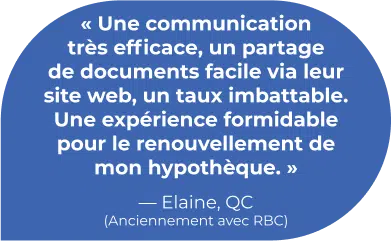

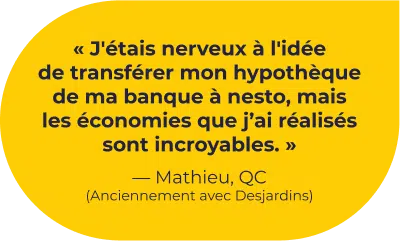

Des clients satisfaits de leur renouvellement hypothécaire avec nesto

Voici quelques-uns de nos clients qui ont réalisé d’importantes économies lors du renouvellement de leur prêt hypothécaire.

![]()

Une moyenne de 4,5 sur 1 060 avis

*Conditions d’utilisation

nesto Inc. Cabinet en courtage hypothécaire #Québec #605058, Ontario #13044. Notez que les ” conseillers ” sont des professionnels titulaires d’un permis et équivalent aux titres suivants par province : Sous-courtier hypothécaire/courtier hypothécaire en Colombie-Britannique, associé en hypothèques/courtier hypothécaire en Alberta, associé/courtier hypothécaire en Saskatchewan, vendeur/Représentant officiel au Manitoba, agent hypothécaire/courtier hypothécaire en Ontario, courtier hypothécaire au Québec, associé en hypothèques/courtier hypothécaire au Nouveau-Brunswick, associé en hypothèques/courtier hypothécaire en Nouvelle-Écosse ou courtier hypothécaire à Terre-Neuve-et-Labrador. »