Ouvrons ensemble la porte vers l’accession à la propriété

Le meilleur prêt hypothécaire pour les premiers acheteurs au Canada en 2026 propose généralement un amortissement de 30 ans et un taux assuré.

Depuis le 15 décembre 2024, les premiers acheteurs peuvent acquérir une propriété allant jusqu’à 1 499 999 $ avec une mise de fonds aussi basse que 5 % sur la première tranche de 500 000$ et 10 % sur l’excédent. Cette expansion du plafond à 1,5 million de dollars permet aux acheteurs d’accéder à des taux assurés avantageux, auparavant réservés aux propriétés de moins d’un million de dollars.

Mise de fonds minimale requise en 2026

Prix d’achat de la propriété

mise de fonds minimale

Type d’hypothèque

500 000 $ ou moins

5 % du prix d’achat

Assurée (ratio élevé)

1 000 000 $

75 000 $ (7,5 % effectif)

Assurée (ratio élevé)

1 499 999 $

125 000 $ (8.33 % effectif)

Assurée (ratio élevé)

1 500 000 $ et plus

20 % du prix d’achat

non assurée (conventionnelle)

Les taux les plus bas, des conseils d’experts et des économies pour vous guider dans cette étape importante.

Des taux 15 % plus bas que ceux des banques, sans avoir à négocier*

Acheter sa première maison est une étape importante. Et face aux taux élevés et aux défis d’accessibilité, chaque dollar compte. nesto offre des taux 15 % plus bas que ceux des grandes banques* pour vous aider à économiser dès le départ. Nous sommes là pour aider tous les Canadiens à réaliser leur rêve, en toute sérénité.

33 %

des non-propriétaires pensent qu’ils n’accéderont jamais à la propriété*. Nous ne sommes pas d’accord.

3,687 $

Le versement hypothécaire mensuel moyen au Canada s’élève à 3 687 $ (après test de résistance)*

309 $

Vous économisez 309 $ par mois en frais d’intérêt si vous choisissez nesto plutôt que la concurrence*

Plus besoin de magasiner les taux d’intérêt. Obtenez le taux le plus bas du premier coup grâce au premier prêteur hypothécaire numérique du Canada.

Le gouvernement fédéral a mis en place de nouvelles mesures pour aider les nouveaux acheteurs à passer à l’action et à entrer sur le marché. Voici un guide pratique qui explique les changements apportés – parce qu’on est là pour vous aider à chaque étape du processus.

Amortissement prolongé :

À compter du 15 décembre 2024

Tous les premiers acheteurs au Canada sont désormais admissibles à des périodes d’amortissement de 30 ans sur les prêts hypothécaires assurés, tant pour les propriétés existantes que pour les constructions neuves. Cette réforme de 2024 réduit les mensualités hypothécaires d’environ 8 % par rapport à un amortissement traditionnel de 25 ans. Basé sur une hypothèque de 400 000 $ à 4,5 %, un amortissement de 30 ans réduit le paiement mensuel d’environ 164 $, offrant un soulagement important des liquidités pour les nouveaux propriétaires. Mais d’abord, il est important de prendre en compte les avantages et les inconvénients.

Augmentation du plafond des prix

À compter du 15 décembre 2025

La limite de prix pour les hypothèques assurées passe de 1 à 1,5 million de dollars. Auparavant, il fallait verser une mise de fonds de 20 % pour acheter une maison de plus d’un million de dollars. Qu’est-ce que cela signifie pour vous? Dans les marchés où les prix sont plus élevés, comme à Toronto et à Vancouver, cela aide les acheteurs à se qualifier pour une hypothèque avec une mise de fonds moins élevée.

Programmes gouvernementaux

Les acheteurs d’une première maison peuvent retirer jusqu’à 60 000 $ de leur régime enregistré d’épargne-retraite (REER) et disposent d’une limite à vie de 40 000 $ à retirer en franchise d’impôt de leur compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP). Qu’est-ce que cela signifie pour vous? Ces programmes sont conçus pour vous aider à disposer de plus d’argent pour votre mise de fonds.

Vous contractez votre première hypothèque? Nous avons l’expérience pour vous guider.

Des taux hypothécaires bas Les taux les plus bas du premier coup, sans devoir négocier.

Des conseils personnalisés Autant de conseils que vous le souhaitez de la part de nos plus de 310 experts.

Simplicité Une expérience hypothécaire zéro-stress. Obtenez votre taux le plus bas en 1 minute.

Savoir, c’est pouvoir

Le guide ultime pour les nouveaux acheteurs

Acheter une maison peut être un vrai casse-tête. Évitez les erreurs de débutant. Apprenez les rouages de l’accession à la propriété à l’aide de notre guide pratique et discutez avec un expert hypothécaire pour vous assurer que vous êtes fin prêt.

Évaluez votre capacité à devenir propriétaire : Découvrez les coûts réels liés à l’achat d’une maison – la mise de fonds, les frais de clôture et les dépenses récurrentes ou imprévues, comme l’entretien et les réparations.

Préparez vos finances : Renseignez-vous sur les mesures incitatives destinées aux acheteurs d’une première maison et utilisez des outils comme la calculatrice de capacité d’emprunt de nesto pour déterminer votre budget. Assurez-vous que votre cote de crédit est satisfaisante, puisqu’elle a une incidence sur les options hypothécaires qui s’offrent à vous.

Faites vos devoirs

Connaissez vos options : Fixe ou variable? Terme court ou long? Découvrez les avantages et les inconvénients ou discutez avec un expert hypothécaire pour trouver la solution la mieux adaptée à votre situation.

Commencez à magasiner

Comparez les prêteurs: Les prêteurs n’offrent pas tous les mêmes produits. Trouvez les meilleurs taux et les meilleures conditions – ou gagnez du temps et bloquez un taux inférieur de 15 %* grâce à nesto.

Obtenez une préqualification : Avec une préqualification ou une préapprobation, vous pouvez déterminer votre échelle de prix et bloquer votre taux pour une période pouvant aller jusqu’à 120 jours.

Allez plus loin

Faites une sélection : Identifiez les quartiers et les maisons qui correspondent à votre budget et à votre style de vie.

Prévoyez les extras : Prévoyez un budget pour les frais de clôture, l’inspection et les frais de déménagement – ceux-ci peuvent vous surprendre!

Passez à l’action

Faites votre offre : Vous avez trouvé la maison de vos rêves? Faites une offre qui comprend le prix d’achat, les conditions et la date de clôture.

Faites preuve de diligence raisonnable : Engagez un professionnel pour évaluer la structure et l’état de la propriété avant de finaliser l’offre.

Préparez-vous à la clôture

Assistance juridique : Travaillez avec un avocat ou un notaire pour examiner les documents et effectuer la recherche de titres.

Préparez vos fonds : Assurez-vous de disposer de votre mise de fonds et des frais de clôture, y compris les droits de cession immobilière et les frais juridiques.

Bienvenue chez vous Félicitations! Voici ce qui se passe ensuite :

Obtenir les clés auprès de votre avocat : La maison est officiellement la vôtre!

Devenir propriétaire est une étape importante pour de nombreux Canadiens, leur offrant une stabilité résidentielle et un potentiel d’investissement à long terme. L’achat d’une maison peut toutefois sembler irréalisable en…

Les prévisions des taux hypothécaires au Canada pour 2026 indiquent que les coûts d’emprunt devraient demeurer relativement stables. La Banque du Canada devrait maintenir son taux directeur autour de 2,25…

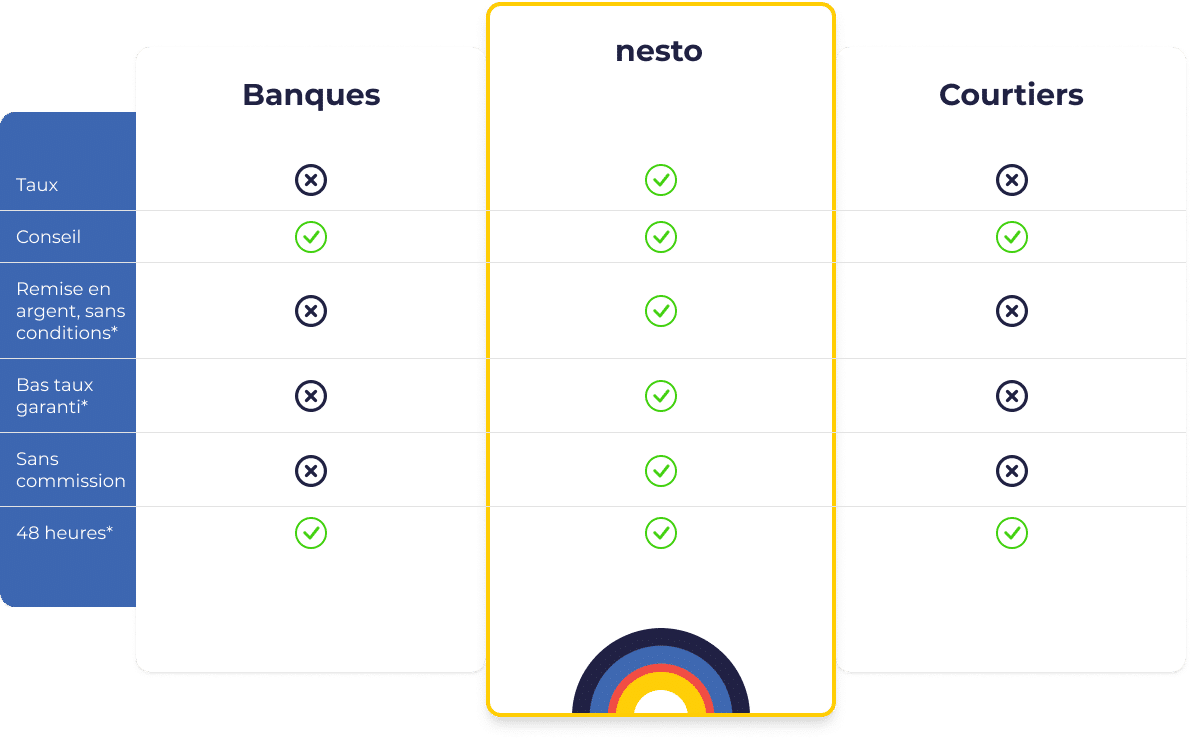

Lorsqu’il s’agit de rapidité, de conseils transparents et de taux hypothécaires bas, nous sommes au rendez-vous. Voyez comment nous nous comparons aux grandes banques et aux courtiers au Canada.

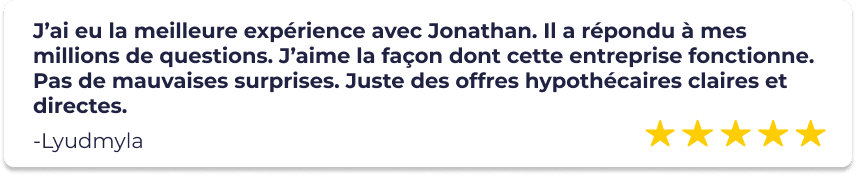

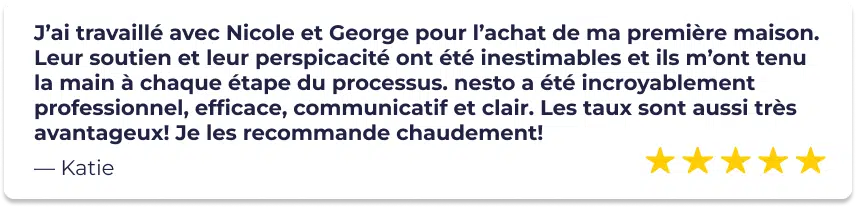

Ce ne sont là que quelques-uns des clients qui ont économisé gros sur leur première maison grâce à nesto. Ils ne tarissent pas d’éloges sur notre approche humaine et sur les conseils de nos plus de 310 experts hypothécaires qui sont là pour vous aider, sans compromis.

Pour être considéré comme un premier acheteur, vous ne devez pas avoir été propriétaire ou avoir vécu dans une propriété appartenant à votre époux/conjoint de fait au cours des quatre dernières années. Vous pouvez encore être admissible si vous avez été locataire pendant 4 ans ou si votre relation prend fin.

Le gouvernement fédéral vous considère comme un premier acheteur pour les achats assurés par défaut en raison d’une séparation. Vous serez de nouveau admissible à l’assurance hypothécaire et aux retraits de REER dans le cadre du Régime d’accession à la propriété (RAP) pour le rachat d’une maison par le conjoint après une séparation. Les définitions provinciales d’un premier acheteur, notamment en ce qui concerne les remboursements des droits de cession immobilière, peuvent toutefois différer si vous ou votre conjoint avez déjà été propriétaire.

Quelle est la différence entre un courtier hypothécaire, un prêteur et une banque

Les courtiers hypothécaires, les prêteurs et les banques jouent chacun un rôle unique dans le processus hypothécaire. Les courtiers mettent les emprunteurs en contact avec divers prêteurs, notamment des banques et des coopératives de crédit, afin de leur proposer des options hypothécaires personnalisées et des taux compétitifs. Les prêteurs, comme les banques, fournissent des fonds hypothécaires, bien que les banques ne proposent généralement que leurs produits.

Quelles sont les mesures incitatives offertes aux premiers acheteurs?

*Canada Mortgage Trends. *Comparaison des taux fixes assurés de 5 ans de janvier 2024 à septembre 2024 de nesto par rapport aux taux affichés par les 6 grandes banques approximativement arrondis. Des conditions s’appliquent. Les prêteurs comparatifs peuvent offrir des rabais spéciaux non publiés. Pour les prêts hypothécaires assurés. Le calcul des économies est basé sur une hypothèque de 500 000 $, un amortissement de 25 ans et une mise de fonds de 5 %.