La Banque du Canada maintient son taux à 2,25 %

Rapport nesto-mètre de Juin 2022

15 Juin 2022 – Chase Belair, Co-Fondateur et Courtier Principal nesto

Bienvenue au rapport mensuel de nesto sur les tendances et les perspectives en matière de prêts hypothécaires, alias le nesto-mètre ! Chaque mois, nous ferons le point sur l’état de l’industrie du logement et des prêts hypothécaires. Le rapport hypothécaire de juin 2022 est centré sur la hausse des taux hypothécaires et le refroidissement potentiel du marché du logement. Lisez la suite et apprenez-en davantage !

À retenir

- Les premiers indicateurs montrent un refroidissement du marché immobilier, certaines régions clés, comme le Québec, ayant enregistré une baisse de 20 000 $ du prix d’achat médian le mois dernier.

- Les prêts hypothécaires variables assurables au Québec ont légèrement dépassé les prêts variables assurables de l’Ontario, en se situant au-dessus de la marque de 2,0 %.

- Alors que le mois dernier, les utilisateurs “à la recherche” et les utilisateurs “prêts à acheter” étaient à égalité, on constate ce mois-ci une augmentation du nombre d’utilisateurs “à la recherche” (55 %) et une diminution du nombre d’utilisateurs “prêts à acheter” (45 %).

- Le hack du logement, un moyen populaire pour les propriétaires de compenser le coût de leur hypothèque, est en hausse avec de nombreuses nouvelles hypothèques formées avec un élément de revenu considéré, par exemple la location de sous-sol.

- L’amortissement brut de la dette (ABD) et, par conséquent, l’amortissement total de la dette (ATD) utilisés pour qualifier une transaction hypothécaire au Canada ont augmenté ce mois-ci.

Les prix baissent, les taux d’intérêt augmentent, le hack du logement est en hausse

Le début officiel de l’été est là, et avec les fleurs qui sortent du sol, nous voyons aussi d’autres choses augmenter dans le secteur du logement lui-même : les taux d’intérêt hypothécaires.

Alors que nous avions prévu dans notre dernier rapport nesto-mètre que les hausses de taux d’intérêt se poursuivront tout au long de l’été 2022, c’est maintenant officiel, avec l’annonce du 1er juin qui a porté le taux directeur à 1,5 %. Il est passé de 1,0 % à 1,5 %.

Alors, quel est le résultat de cette hausse des taux hypothécaires et de l’augmentation subséquente des paiements ? Cela a-t-il un impact sur le refroidissement du marché du logement ?

En bref : Oui, les premiers indicateurs tirés de nos données montrent les symptômes d’un refroidissement du marché immobilier. Qu’il s’agisse de la diminution des mises de fonds ou de la baisse des prix des maisons, tous les signes sont là.

Lisez ce qui suit et découvrez ce que les données révèlent exactement.

1. TAUX

a. Volatilité

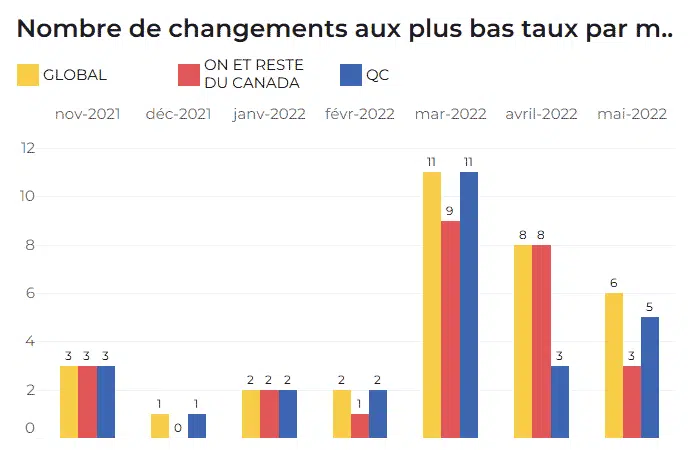

Fig. 1 : Nombre de fois que les taux les plus bas proposés par nesto à ses utilisateurs ont changé par mois dans les provinces entre novembre 2021 et mai 2022.

En examinant les changements de taux de novembre 2021 à mai 2022, il apparaît clairement que l’impact de la hausse des taux préférentiels se reflète dans les taux proposés aux utilisateurs de la base de données nesto. Comme on l’a vu, avant les annonces agressives de hausses de 0,5 % qui ont commencé en mars 2022, la moyenne des changements de taux par mois était de deux, mais elle se situe maintenant entre 5 et 8 par mois. Alors que la moyenne de mai 2022 était légèrement inférieure aux 8 changements observés en avril 2022, nous prévoyons que cette moyenne augmentera encore après l’annonce des taux du 1er juin 2022.

Volatilité – par type de taux

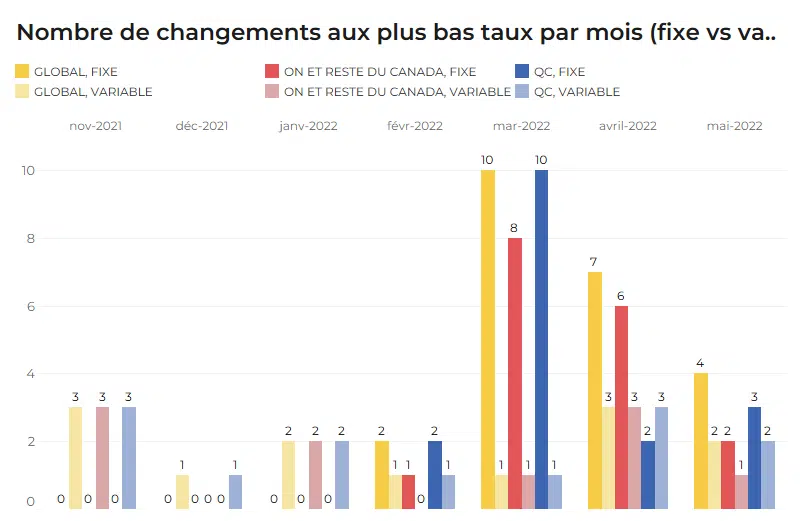

Fig. 2 : Nombre de fois que les taux les plus bas proposés par nesto à ses utilisateurs ont changé par mois dans les provinces entre novembre 2021 et mai 2022 en comparant les taux fixes aux taux variables. Mai 2022 a montré moins de changements de taux dans tous les domaines entre le fixe et le variable.

Globalement, les graphiques montrent ce que de nombreux acteurs du secteur savent déjà : Les taux fixes sont appelés à augmenter continuellement, tandis que les taux variables mettront beaucoup plus de temps à atteindre des niveaux aussi élevés. Oui, les deux augmentent, mais pas à la même vitesse. C’est pourquoi, quelle que soit la province dans laquelle vous résidez, les taux variables demeurent une excellente option pour maintenir des paiements hypothécaires peu élevés.

b. Variation : Les taux les plus bas

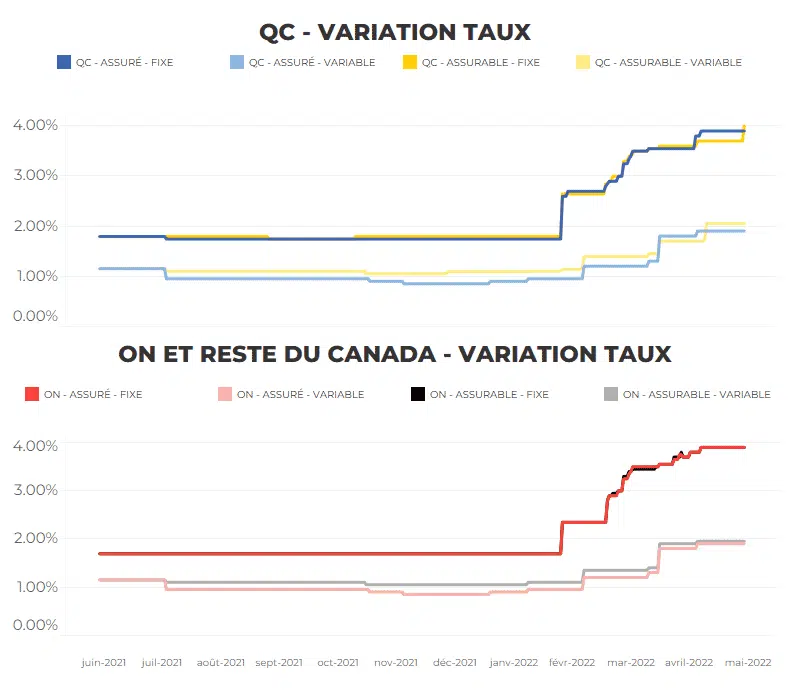

Fig. 3 : Ces graphiques montrent la variance des taux au Québec par rapport à l’Ontario et au reste du Canada.

Parlons maintenant de la variance ! Les taux fixes continuent d’augmenter à un rythme plus rapide que les taux variables. Cet écart s’est creusé à partir de mars 2022 (> 2 % pour le fixe et < 2,0 % pour le variable), ce qui est attribué aux hausses de taux d’intérêt de la Banque du Canada. De plus, il peut être démontré que la variable assurable au QC légèrement, dépassant la barre des 2,0 %.

Les taux montent en flèche. Obtenez votre bas taux aujourd’hui pour économiser demain.

Avec nesto, vous pouvez obtenir un bas taux avec une retenue de 150 jours.

2. Tendances: Types de prêts hypothécaires

a. Achat vs renouvellement vs refinancement

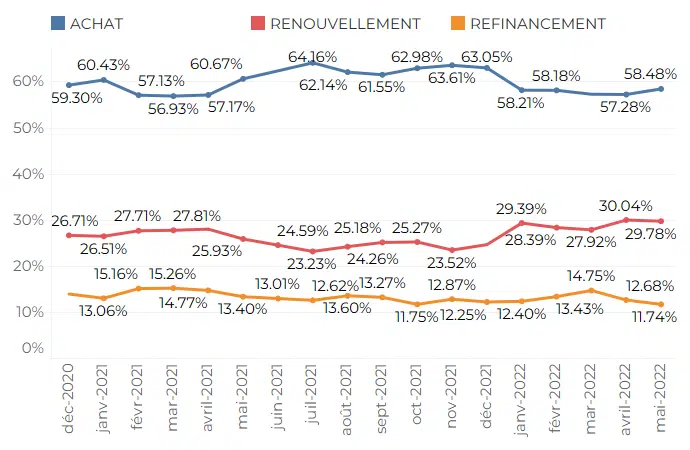

Fig. 4 : Tendances de la proportion d’achats (nouveaux prêts hypothécaires) vs renouvellements vs refinancements de novembre 2020 à avril 2022. Nous avons constaté une augmentation des renouvellements en janvier et avril.

Dans notre dernier rapport, nous avons souligné comment les renouvellements et les refinancements ont augmenté par rapport à la demande de nouveaux achats. Nous avons également noté que les nouveaux achats ont commencé à atteindre un plateau dans notre base de données.

En comparant le mois de mai 2022, nous constatons que si les renouvellements sont toujours plus élevés qu’au début de l’année 2022, ils ont légèrement diminué depuis avril 2022. D’autre part, le pic le plus élevé que les refinancements ont connu en mars 2022 semble avoir été dépassé, le pourcentage se situant à nouveau autour de 11 %.

Enfin, sur le front des nouveaux achats, le plateau s’est maintenu. Bien qu’il y ait eu une hausse de 1 %, les chiffres restent dans la même fourchette de 57-58 % depuis le début des hausses de taux cette année.

Pourquoi ce changement dans les renouvellements et les refinancements ? Et bien, en ce qui concerne les renouvellements, les gens veulent toujours bloquer leurs meilleurs taux avant qu’ils n’augmentent, de sorte que les chiffres continuellement plus élevés en 2022 par rapport à 2021 sont logiques.

En ce qui concerne les refinancements, la baisse observée entre avril 2022 et mai 2022 par rapport à avril 2021 et mai 2021 peut être attribuée à la hausse des taux d’intérêt. Alors que les gens étaient prêts à rompre leur hypothèque pour se refinancer à un meilleur taux, ils peuvent se sentir moins enclins à le faire maintenant que les taux continuent de monter.

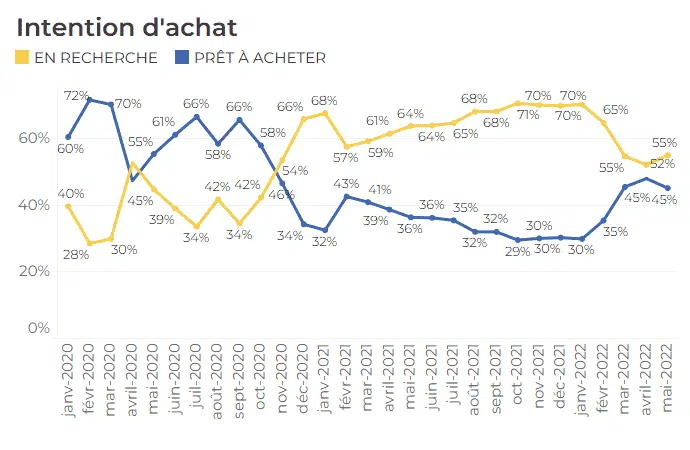

3. INTENTION RELATIVE AU MOMENT DE L’ACHAT

Fig. 5 : Intention d’achat : proportion d’utilisateurs “prêts à acheter” vs “juste à la recherche” dans le processus d’hypothèque de nesto, montrant mois par mois de janvier 2020 à mai 2022.

Le mois dernier, dans le nesto-mètre de mai 2022, nous avons vu un changement assez notable se produire entre les parties “prêt à acheter” et “juste à la recherche”. Ces deux parties se sont apparemment inversées, et se sont rencontrées au milieu dans une répartition presque égale.

Cependant, en regardant les données capturées au cours du mois dernier, on constate un changement. Il y a maintenant une augmentation du nombre d’utilisateurs “juste à la recherche”, qui se situe à 55 %, et une diminution du nombre d’utilisateurs “prêts à acheter”, qui se situe à 45 %.

L’évolution des taux d’intérêt, qui continuent d’augmenter, fait hésiter les acheteurs, ce qui explique ce changement. Étant donné que les prix des maisons sont encore relativement élevés et que les taux d’intérêt hypothécaires sont au plus haut depuis la pré-pandémie, cela est logique.

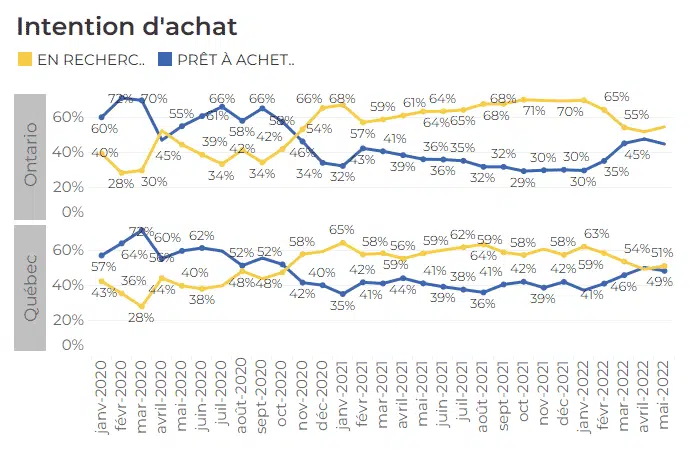

Par province

Fig. 6 : Proportion d’intention d’achat des utilisateurs « prêts à acheter » par rapport à « juste à la recherche » dans le processus hypothécaire de nesto, de janvier 2020 à mai 2022 au Québec et en Ontario.

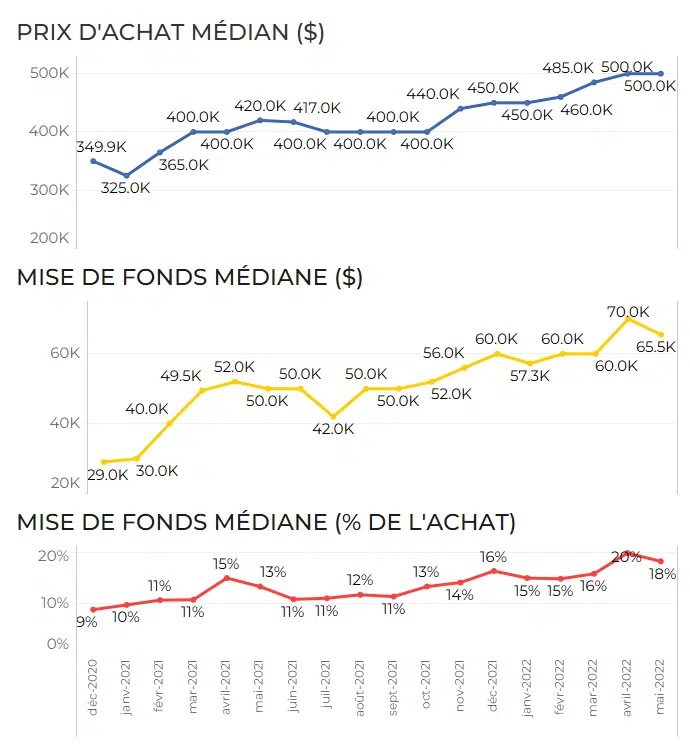

4. PRIX D’ACHAT ET MISE DE FONDS

Figure 7 : Ce graphique montre les premiers signes d’un ralentissement du marché, avec une baisse des mises de fonds de 5 000 $.

Comme indiqué le mois dernier, nous avons vu le prix d’achat médian passer de 450 000 $ (janvier 2022) à 500 000 $ (avril 2022). Avec cette augmentation médiane de 50 000 $ sur le prix d’inscription d’une maison, la mise de fonds médiane avait atteint un sommet historique de 20 %, un nombre jamais vu depuis plus de 2 ans.

En regardant les données d’aujourd’hui et la situation du marché, nous constatons cependant une légère baisse qui pourrait signaler un refroidissement du marché. Au lieu de maintenir une mise de fonds moyenne de 70 000 $ ou d’augmenter davantage, le chiffre est tombé à 68 300 $. Bien qu’il ne s’agisse que de quelques milliers de dollars de différence, cela pourrait indiquer les premiers signes d’un marché moins agressif – un marché où le prix des maisons n’accélère pas d’un mois à l’autre et où les acheteurs ne ressentent pas le besoin de surenchérir pour obtenir une maison.

Flash info nesto : Nous le constatons également dans notre équipe de vente interne qui rapporte que le mois dernier, il y a eu une augmentation du nombre d’acheteurs capables de proposer et d’obtenir un prix de vente inférieur à celui du marché.

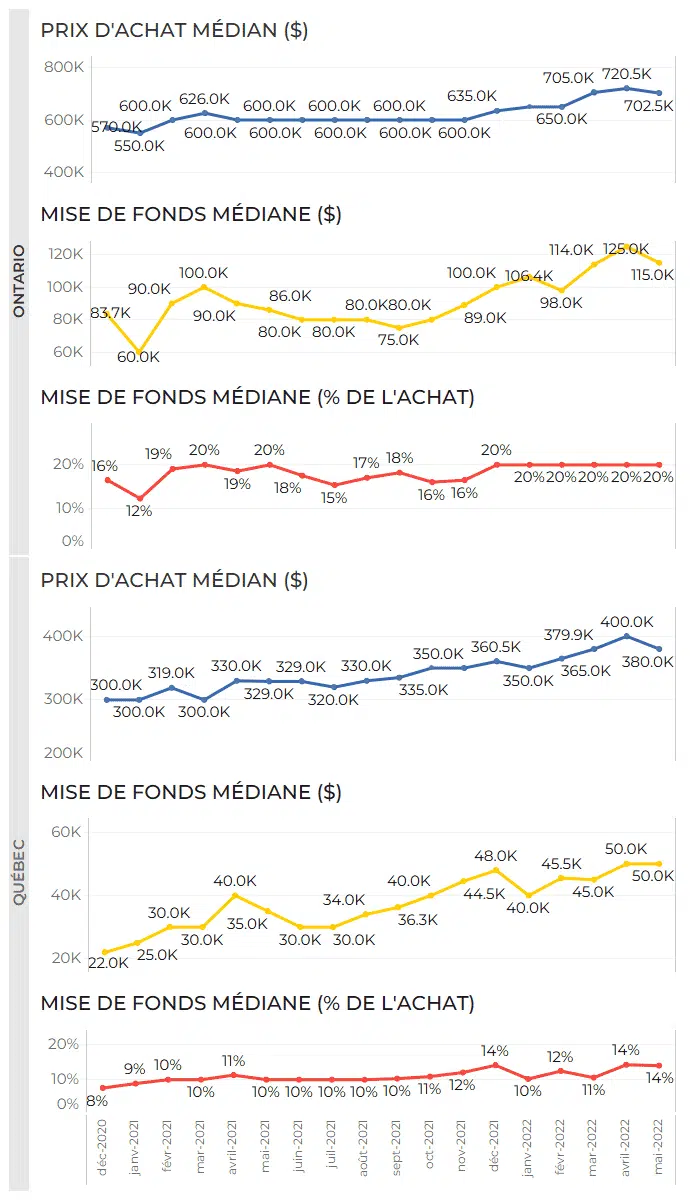

Par province

Fig. 8 : Graphique des prix d’achat prévus par rapport à la mise de fonds (en dollars et en pourcentage) de novembre 2020 à mai 2022 en Ontario et au Québec.

Comme on peut le voir dans les graphiques ci-dessus, le prix moyen des maisons et la mise de fonds sont en baisse en Ontario et au Québec. En Ontario, la mise de fonds de 20 % est la norme, mais en raison de la baisse du prix d’achat (710 000 $ contre 720 500 $), le montant de la mise de fonds est moins élevé (117 500 $ contre 125 000 $). Au Québec, par contre, le montant de la mise de fonds et les pourcentages restent les mêmes, mais, comme en Ontario, on constate une baisse du prix des maisons (380 000 $ contre 400 000 $).

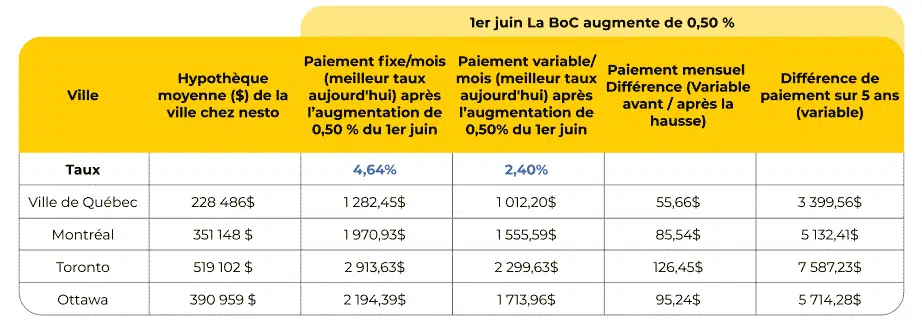

IMPACTS DE LA HAUSSE DES TAUX

Quel est l’impact des annonces de hausse de taux ?

Les hausses de taux secouent incontestablement le marché et entraînent dans leur sillage des paiements plus élevés en raison de la hausse des taux d’intérêt. La meilleure façon de s’assurer que vous êtes prêt ? La prévoyance. Nous décrivons ci-dessous la situation actuelle des taux et des paiements à la lumière de l’annonce du 1er juin 2022 et nous montrons l’impact de la hausse de 0,5 %. Comme on peut le voir, en faisant une projection sur une période de 5 ans, si quelqu’un avait bloqué son taux variable avant la hausse de juin, il aurait économisé des milliers de dollars.

La leçon à en tirer : Obtenez un bas taux aujourd’hui pour éviter d’autres impacts plus tard. Heureusement, avec le blocage de taux de 150 jours de nesto, vous pouvez avoir l’esprit tranquille et éviter que vos paiements soient affectés par l’annonce de la hausse des taux d’intérêt du 13 juillet 2022

MÉTHODOLOGIE

Les données utilisées dans le cadre de la présente étude proviennent du formulaire d’application en ligne nesto et se basent uniquement sur l’expérience des utilisateurs de nesto.ca, et non sur l’ensemble

Àdu marché canadien.

Les données sont recueillies auprès de milliers d’utilisateurs qui expriment, chaque mois, leur intention ou qui remplissent des demandes en ligne, partout au Canada. Les données sont anonymisées

et regroupées à des fins d’analyse.

Les données présentées dans le cadre de nos segments “volatilité” et “variance” se réfèrent

au meilleur taux nesto en vigueur au moment

de l’écriture du rapport. Les meilleurs taux nesto proviennent de l’un des nombreux partenaires prêteurs de nesto.

Auteur : Chase Belair,

Co-Fondateur et Courtier Principal nesto

Pour toute demande média en lien

avec cette analyse,

écrivez-nous à media@nesto.ca.

Vous voulez rester au courant?

Entrez votre courriel ci-dessous pour recevoir nos rapports mis à jour.