Rapport nesto-mètre de Mai 2022

18 Mai 2022 – Chase Belair, Co-Fondateur et Courtier Principal nesto

Bienvenue au rapport mensuel de nesto sur les tendances et les perspectives en matière de prêts hypothécaires, alias le nesto-mètre ! Chaque mois, nous ferons le point sur l’état de l’industrie du logement et des prêts hypothécaires. Le rapport hypothécaire de mai 2022 est centré sur le déclin des nouveaux achats et la hausse des renouvellements face aux hausses de taux de la Banque du Canada. Lisez la suite et apprenez-en davantage !

À retenir

- Pour la première fois en deux ans, les refinancements ont atteint un niveau record.

- Il y a eu un pic dans le nombre d’utilisateurs quittant les prêteurs des grandes banques pour obtenir un prêt hypothécaire à faible taux avec nesto lors du renouvellement.

- Le prix médian des maisons a augmenté de 50 000$, ce qui a fait passer la mise de fonds médiane à 20 %, contre 16 % en mars.

- Les changements de taux moyens ont presque triplé avec le début des hausses de taux de la Banque du Canada, provoquant une diminution des nouveaux achats et une augmentation des renouvellements anticipés.

- Malgré les hausses de taux, au moment du renouvellement, la plupart des propriétaires optent pour un taux variable plutôt qu’un taux fixe.

De chaud à froid :

Les nouveaux achats ralentissent par rapport aux renouvellements

En examinant de près nos données depuis le début de 2022 jusqu’à la fin d’avril 2022, il est évident que l’état du marché du logement et de l’économie a un impact important sur les propriétaires (actuels et potentiels) de diverses manières.

Nous avons remarqué que les renouvellements et les refinancements étaient en hausse dans tous les domaines, alors que les achats de nouvelles maisons étaient en baisse. Cela montre l’impact que les hausses actuelles des taux d’intérêt ont sur le moral des acheteurs de maisons.

Alors que les propriétaires actuels s’empressent de verrouiller les faibles taux d’intérêt actuels avant une nouvelle hausse, l’hésitation empêche les nouveaux acheteurs de contracter un nouveau prêt hypothécaire.

Alors que le deuxième trimestre est encore en cours de développement, l’histoire semble se poursuivre pour les renouvellements, avec une baisse des nouveaux refinancements et des prêts hypothécaires.

Ceci étant dit, dans le cadre de l’analyse de ce mois-ci, nous examinons deux éléments clés :

1) L’inflation et ses impacts sur le marché du logement

2) La façon dont les hausses de taux d’intérêt définissent les actions de nos utilisateurs

Poursuivez votre lecture et découvrez ce que les données révèlent exactement.

1. TAUX

a. Volatilité

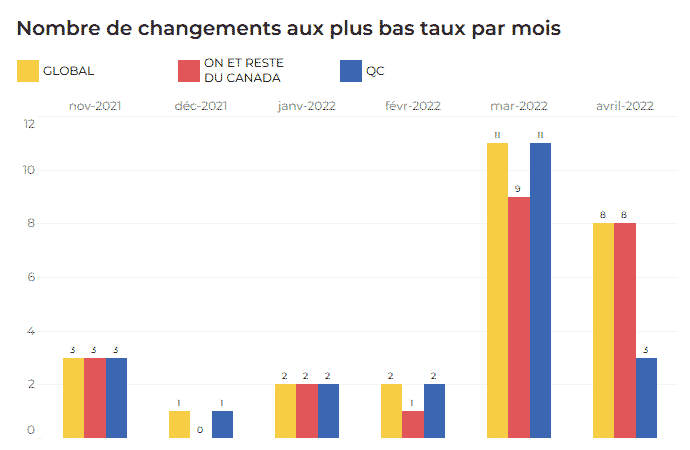

Fig. 1 : Nombre de fois où les taux les plus bas proposés par nesto à ses utilisateurs ont changé par mois dans les provinces entre novembre 2021 et avril 2022.

En examinant les changements de taux de novembre 2021 à avril 2022, il apparaît clairement que l’impact de la hausse des taux préférentiels se reflète dans les taux proposés aux utilisateurs de la base de données nesto. Comme on l’a vu, avant les annonces agressives de hausse de 0,5 % qui ont commencé en mars 2022, la moyenne des changements de taux par mois était de deux ; cependant, maintenant, ils sont en moyenne entre 8 et 10 par mois.

Volatilité – par type de taux

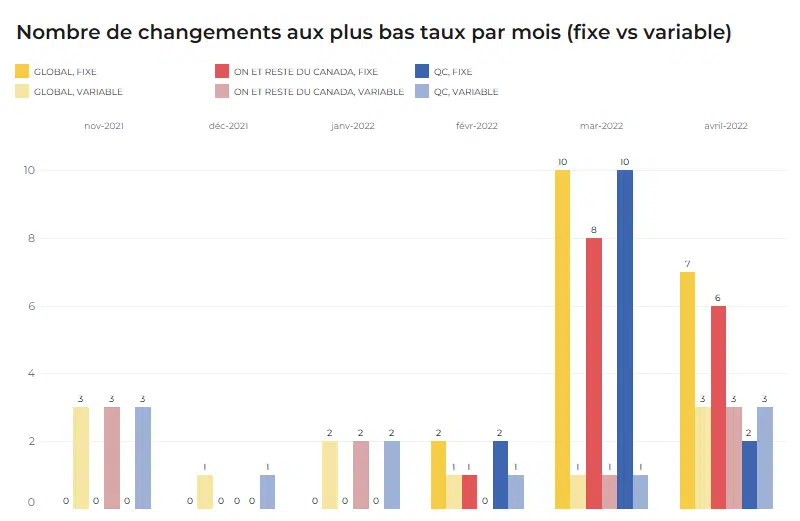

Fig. 2 : Nombre de fois où les taux les plus bas proposés par nesto à ses utilisateurs ont changé par mois dans toutes les provinces entre novembre 2021 et avril 2022 en comparant les taux fixes aux taux variables. De novembre 2021 à janvier 2022, le taux variable n’a pas changé.

Globalement, les graphiques montrent ce que de nombreux acteurs du secteur savent déjà : Les taux fixes sont appelés à augmenter continuellement, tandis que les taux variables mettront beaucoup plus de temps à atteindre des niveaux aussi élevés. Oui, les deux augmentent, mais pas à la même vitesse. C’est pourquoi, quelle que soit la province dans laquelle vous résidez, les taux variables demeurent une excellente option pour maintenir des paiements hypothécaires peu élevés.

b. Variation : Les taux les plus bas

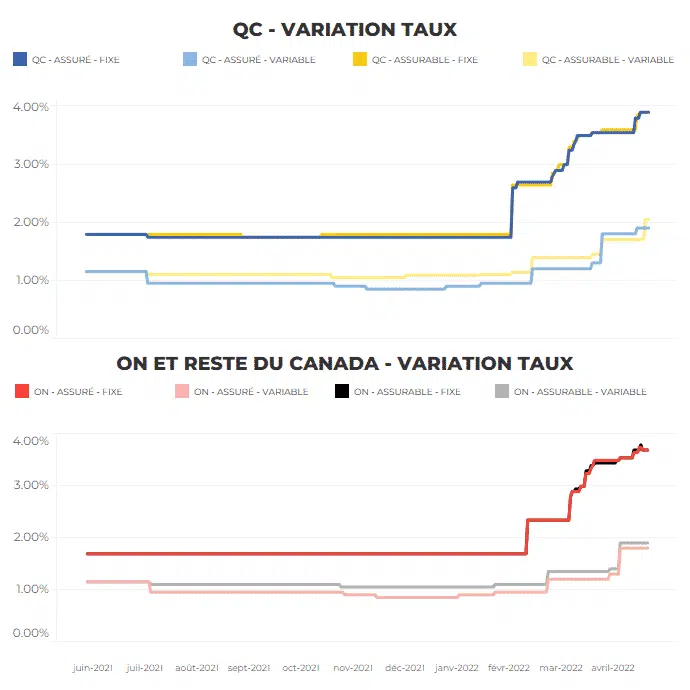

Fig. 3 : Ces graphiques montrent la variation des taux au Québec par rapport à l’Ontario et au reste du Canada.

Parlons maintenant de la variation ! Les taux fixes continuent d’augmenter à un rythme plus rapide que les taux variables. Cet écart s’est creusé à partir de février -( >2% pour les fixes, et 0,95% pour les variables) ce qui est attribué aux hausses de taux d’intérêt de la Banque du Canada.

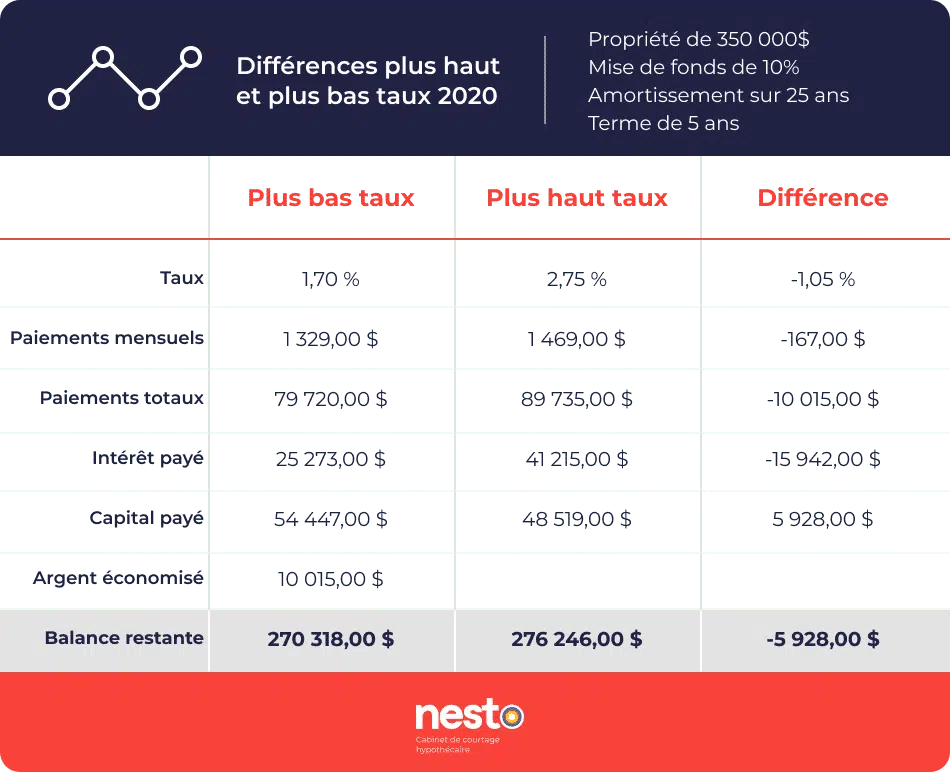

Tableau 1 : Ce tableau représente l’effet d’une différence de taux de 0,60 % sur une maison de 500 000 $, avec une mise de fonds de 10 % et un amortissement sur 25 ans après un terme de 5 ans.

Le tableau ci-dessus montre l’impact d’une différence de taux de 0,60 % sur un scénario type : une maison de 500 000 $, avec une mise de fonds de 10 % et un amortissement de 25 ans après un terme de 5 ans. Cela montre l’importance de bloquer votre taux à l’avance, car les hausses de taux d’intérêt continueront à faire augmenter le taux primaire.

Tableau 2 : Ce tableau représente l’effet d’une différence de taux de 1,95 % sur une maison de 500 000 $, avec une mise de fonds de 10 % et un amortissement de 25 ans après un terme de 5 ans.

Le tableau ci-dessus montre l’impact d’une différence de taux de 1,95 % sur un scénario type : une maison de 500 000 $, avec une mise de fonds de 10 % et un amortissement de 25 ans après un terme de 5 ans. Cela montre l’importance de bloquer votre taux à l’avance, car les hausses de taux d’intérêt continueront de faire monter le taux primaire.

2. Tendances: Types de prêts hypothécaires

a. Achat vs renouvellement vs refinancement

![]()

Fig. 4 : Tendances de la proportion d’achats (nouveaux prêts hypothécaires), de renouvellements et de refinancements de novembre 2020 à avril 2022. Nous avons constaté un bond des renouvellements en janvier et avril.

Si l’on considère une période de deux ans, il est facile de voir que les nouveaux achats et les renouvellements ont connu les pics et les creux les plus importants. Les refinancements ont été relativement prévisibles, sans changement notable.

Aujourd’hui, un peu plus de 55 % de la demande globale provient d’utilisateurs intéressés par l’achat d’une nouvelle maison, contre 65 % quatre mois auparavant. Comparez cela avec l’augmentation actuelle des renouvellements, qui est d’un peu plus de 30 %, le plus haut niveau depuis deux ans. Cela montre qu’en raison d’un certain nombre de facteurs, comme la hausse des taux d’intérêt et un marché immobilier en pleine expansion, moins de personnes sont en mesure d’obtenir un nouveau prêt hypothécaire et plus de personnes sont intéressées par le renouvellement de leur prêt actuel, car l’avenir est inconnu.

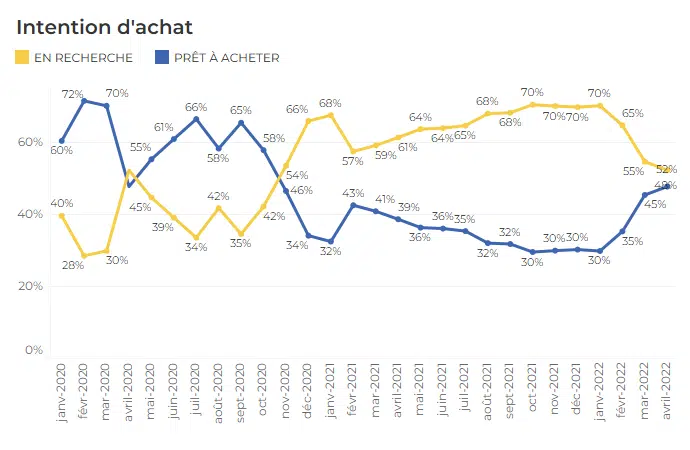

3. INTENTION RELATIVE AU MOMENT DE L’ACHAT

Fig. 5 : Intention d’achat : proportion d’utilisateurs « prêts à acheter » par rapport à ceux qui « cherchent seulement » dans le processus d’hypothèque de nesto, montrant mois par mois de janvier 2020 à avril 2022.

Au cours du premier trimestre 2022, des changements assez notables se sont produits entre les parties « prêtes à acheter » et « simplement en recherche ». Ces deux catégories se sont apparemment inversées, et se sont retrouvées au milieu dans une répartition presque égale.

Alors que 70 % des utilisateurs étaient « juste à la recherche » en décembre 2021, ils ne sont plus que 52 % aujourd’hui. D’autre part, 30 % des utilisateurs qui étaient « prêts à acheter » sont désormais 48 %.

Ce changement est manifestement lié à l’actualité du marché immobilier. Si la nouvelle a enflammé ceux qui sont « prêts à acheter », elle a dissuadé ceux qui en sont aux premières étapes du processus.

Nous n’avons pas vu cette division depuis l’automne 2020, ce qui lui donne plus d’impact et nous nous attendons à ce que les deux continuent à se rencontrer au milieu jusqu’à ce que le marché se stabilise.

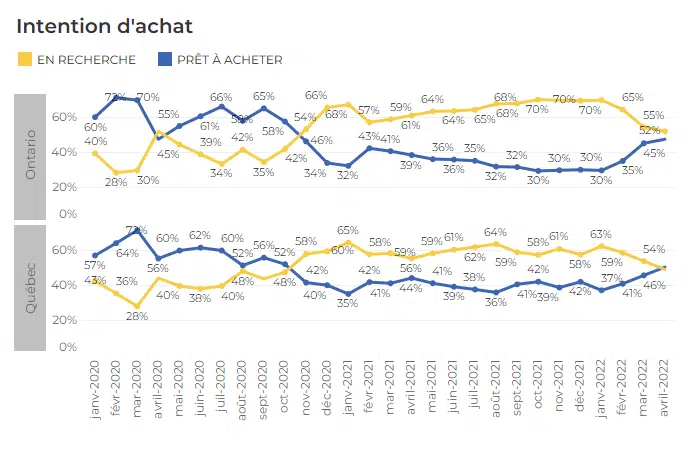

Par province

Fig. 6 : Proportion d’utilisateurs « prêts à acheter » par rapport à ceux qui « cherchent seulement » dans le processus hypothécaire de nesto, de janvier 2020 à avril 2022 au Québec et en Ontario.

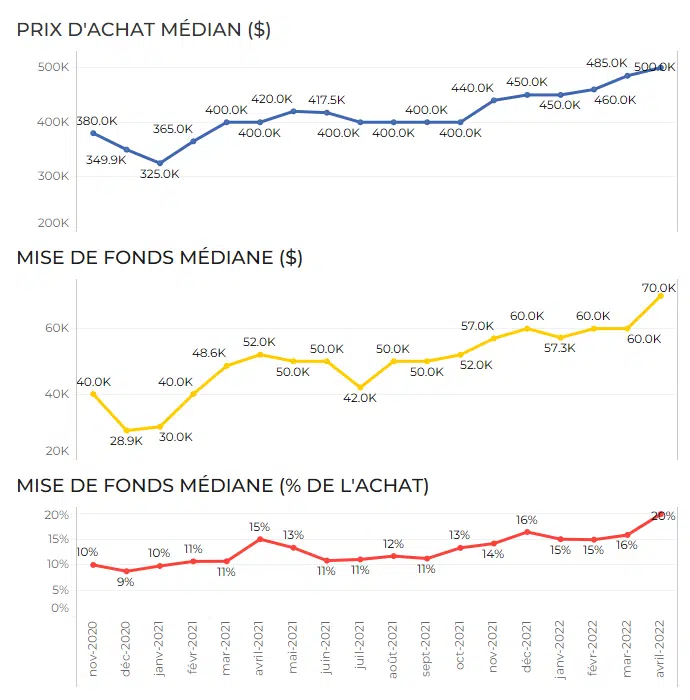

4. PRIX D’ACHAT ET MISE DE FONDS

Fig. 7 : Graphique du prix d’achat prévu par rapport à la mise de fonds (en dollars et en pourcentage) de novembre 2020 à avril 2022.

En bref, cet échantillon illustre le fait que les consommateurs ont augmenté leur mise de fonds pour s’adapter à la hausse des prix des maisons.

Le prix d’achat médian est passé de 450 000 $ (janvier 2022) à 500 000 $ (avril 2022).

Avec cette augmentation médiane de 50 000 $ du prix de vente d’une maison, la mise de fonds médiane a atteint un niveau record de 20 %, un chiffre qui n’avait pas été atteint depuis plus de deux ans.

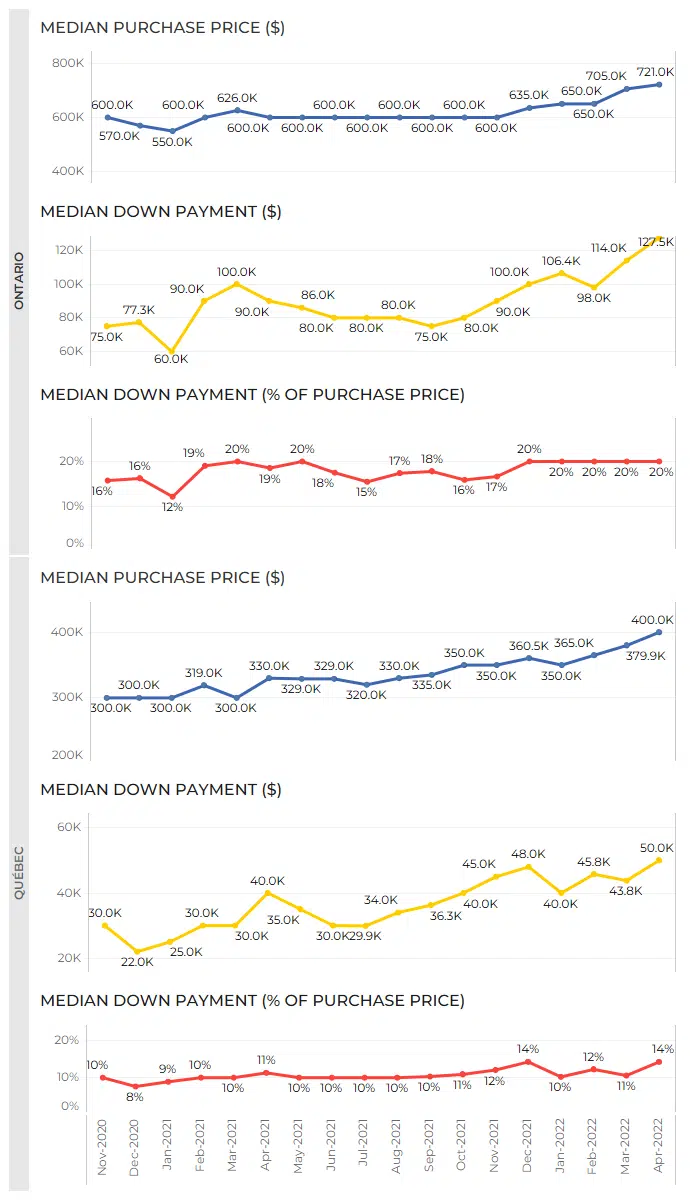

Par province

Fig. 8 : Graphique des prix d’achat prévus par rapport à la mise de fonds (en dollars et en pourcentage) de novembre 2020 à avril 2022 en Ontario et au Québec.

MÉTHODOLOGIE

Les données utilisées dans le cadre de la présente étude proviennent du formulaire d’application en ligne nesto et se basent uniquement sur l’expérience des utilisateurs de nesto.ca, et non sur l’ensemble

Àdu marché canadien.

Les données sont recueillies auprès de milliers d’utilisateurs qui expriment, chaque mois, leur intention ou qui remplissent des demandes en ligne, partout au Canada. Les données sont anonymisées

et regroupées à des fins d’analyse.

Les données présentées dans le cadre de nos segments “volatilité” et “variance” se réfèrent

au meilleur taux nesto en vigueur au moment

de l’écriture du rapport. Les meilleurs taux nesto proviennent de l’un des nombreux partenaires prêteurs de nesto.

Auteur : Chase Belair,

Co-Fondateur et Courtier Principal nesto

Pour toute demande média en lien

avec cette analyse,

écrivez-nous à media@nesto.ca.

Want to stay up to date?

Fill in your email info below to receive updates on our reports.

[wpforms id= »3442″ title= »false »]