La Banque du Canada maintient son taux à 2,25 %

Rapport nesto-mètre d’Août 2022

17 Août 2022 – Chase Belair, Co-Fondateur et Courtier Principal nesto

Bienvenue au rapport mensuel de nesto sur les tendances et les perspectives en matière de prêts hypothécaires, alias le nesto-mètre ! Chaque mois, nous ferons le point sur l’état de l’industrie du logement et des prêts hypothécaires. Le rapport hypothécaire de juillet 2022 est centré sur un refroidissement du marché et une baisse du prix d’achat médian. Lisez la suite et apprenez-en davantage !

À retenir

- Le marché du logement continue de montrer des signes de ralentissement grâce à la baisse des prix d’achat médians, chutant de 20 000 $ – de 495 000 $ à 475 000 $.

- Les refinancements étaient à leurs plus bas niveaux sur une période de près de deux ans. Cela montre que plus de gens sont moins disposés à refinancer avec les taux d’intérêt qui sont là où ils sont aujourd’hui.

- Il y a une autre tendance à la hausse entre les personnes « prêtes à acheter » et celles qui « cherchent seulement » ; ces dernières atteignant 60 % et les premières seulement 40 %. Il n’est pas surprenant de voir cette différence augmenter chaque mois où la Banque du Canada annonce ses taux.

- Avec l’annonce de la hausse des taux le 13/07, nous avons vu les prêts hypothécaires à taux variable augmenter en moyenne de 187 $ par mois.

- En Alberta, nous voyons les prix d’achat médians augmenter de 52 000 $, cette province étant une exception à l’Ontario et au Québec, où les prix d’achat médians se sont soit stabilisés mensuellement (ON) ou ont diminué (QC).

Le prix d’achat médian a baissé de 20 000$ en juillet 2022

Pour beaucoup, le mois de juillet a provoqué une onde de choc dans le secteur des prêts hypothécaires et de l’habitation, lorsque la Banque du Canada a annoncé une hausse de 1,0 % de son taux directeur. Il s’agissait de l’une des hausses les plus élevées de l’histoire récente, et beaucoup se sont interrogés sur l’impact sur les paiements mensuels ainsi que sur l’accessibilité à la propriété en 2022.

Bien qu’agressive, cette hausse des taux semble avoir atteint son objectif : refroidir le marché immobilier en pleine expansion. Alors que nous avons constaté des changements progressifs dans nos rapports mensuels de juin et de juillet, ce dernier mois, les choses se sont emballées dans un cadeau pour les propriétaires : Les prix d’achat médians ont encore baissé de X % et les mises de fonds se sont stabilisés dans la fourchette de 13 %, ce qui montre que la concurrence diminue.

Lisez la suite pour connaître la trajectoire du secteur hypothécaire.

1. TAUX

a. Volatilité

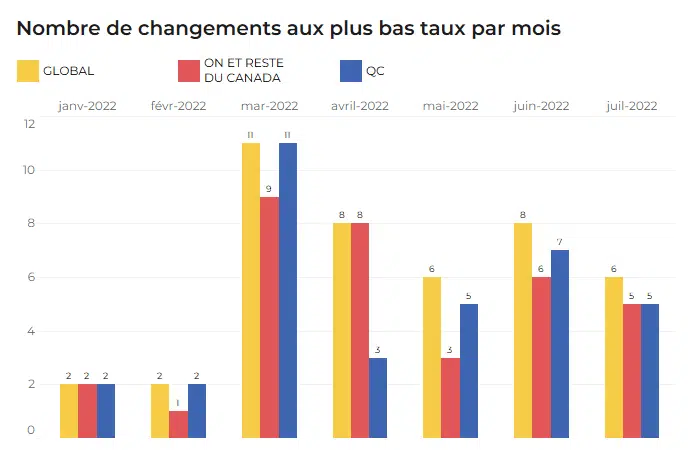

Fig. 1 : Nombre de fois que les taux les plus bas proposés par nesto à ses utilisateurs ont changé par mois dans les provinces entre janvier 2022 et juillet 2022.

En examinant les changements de taux de janvier 2022 à juillet 2022, il devient clair que l’impact de la hausse des taux préférentiels se reflète dans les taux offerts aux utilisateurs de la base de données nesto. Comme on peut le voir, avant les annonces de la Banque du Canada qui ont commencé en mars 2022, la moyenne des changements de taux par mois était de 2 ; cependant, maintenant, ils sont en moyenne de 5 à 7 par mois. En juillet 2022, nous avons eu 6 changements de taux au total, soit une légère baisse par rapport aux 8 changements totaux observés en juin 2022.

Volatilité – par type de taux

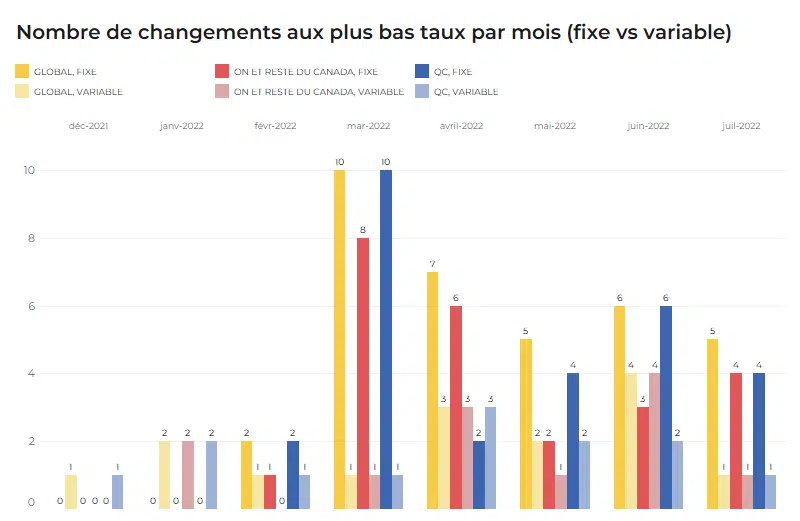

Fig. 2 : Nombre de fois que les taux les plus bas proposés par nesto à ses utilisateurs ont changé par mois dans les provinces entre décembre 2021 et juillet 2022 en comparant les taux fixes aux taux variables. Juillet 2022 a montré moins de changements de taux pour les taux variables et légèrement inférieurs pour les taux fixes.

Dans l’ensemble, les graphiques montrent ce que beaucoup savent déjà dans l’industrie : les taux fixes sont dus à des augmentations continues, tandis que les taux variables prendront beaucoup plus de temps pour atteindre des niveaux aussi élevés. Oui, les deux montent, mais ils n’avancent pas à la même vitesse. Pour cette raison, peu importe la province où vous résidez, les taux variables demeurent une excellente option pour maintenir les versements hypothécaires bas.

b. Variation : Les taux les plus bas

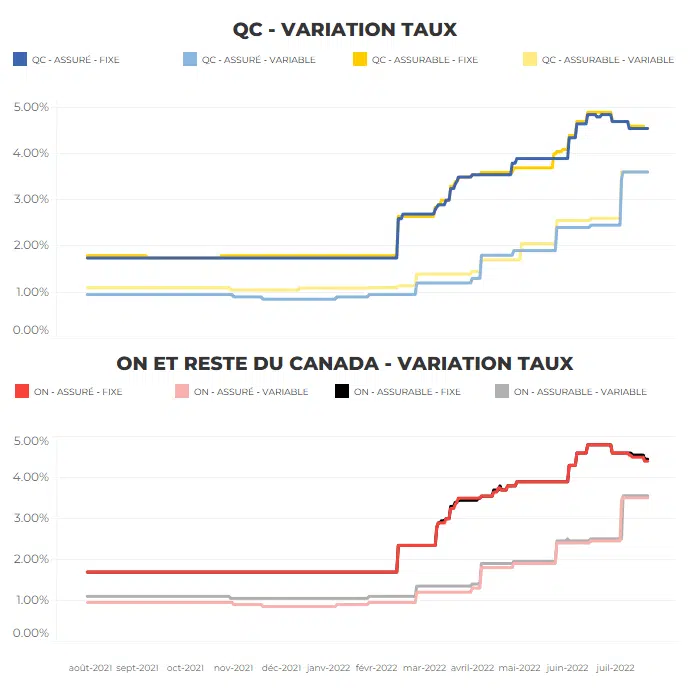

Fig. 3 : Ces graphiques montrent la variance des taux au Québec par rapport à l’Ontario et au reste du Canada.

Parlons maintenant de la variance ! Les taux fixes continuent d’augmenter à un rythme plus rapide que les taux variables. Cet écart s’est creusé à partir de mars 2022 (> 4,0 % pour le fixe et < 4,0 % pour le variable), ce qui est attribué aux hausses de taux d’intérêt de la Banque du Canada.

Les taux montent en flèche. Obtenez votre bas taux aujourd’hui pour économiser demain.

Avec nesto, vous pouvez obtenir un bas taux avec une retenue de 150 jours.

2. Tendances: Types de prêts hypothécaires

a. Achat vs renouvellement vs refinancement

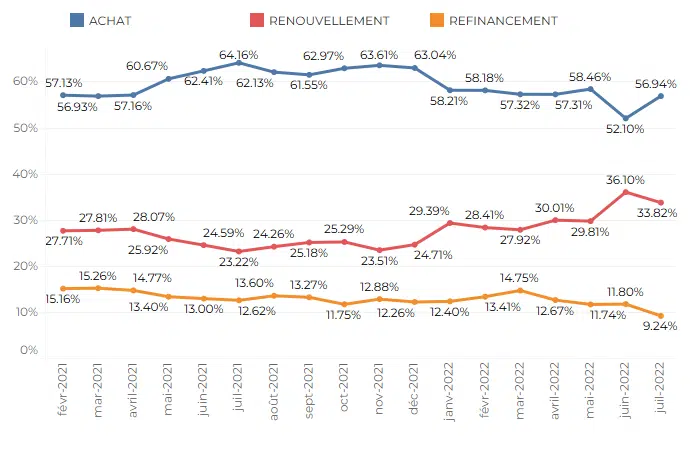

Fig. 4 : Tendances de la proportion d’achats (nouveaux prêts hypothécaires) vs renouvellements vs refinancements de février 2021 à juillet 2022.

Dans notre dernier rapport, nous avons souligné que les renouvellements ont de nouveau pris la tête des types d’hypothèques, et ont connu l’un des bonds les plus importants depuis le début de 2021. Les renouvellements s’établissaient alors à 36,11 %, en hausse de 6 % par rapport à leur précédent sommet documenté en avril (30,03 %) de cette année. Bien que les renouvellements soient toujours à des niveaux élevés, le nombre de juillet 2022 a connu une légère baisse, s’établissant à 33,82 %, soit une diminution de 2,28 %.

En ce qui concerne les nouveaux achats, en juillet 2022, nous avons constaté une augmentation de 4,84 % par rapport à juin 2022. Bien que cette augmentation soit un changement bienvenu, les chiffres globaux restent les plus bas qu’ils aient été en 2022. Cela montre que de nombreux acheteurs d’une première maison sont probablement contraints de quitter le marché jusqu’à ce que les taux d’intérêt se stabilisent.

Enfin, en ce qui concerne les refinancements, nous observons le chiffre le plus bas enregistré en un an et demi : Ils ont atteint 9,24 %, soit une baisse de 5,6 % par rapport au sommet atteint cette année en mars 2022. Cela signifie simplement que les gens sont moins disposés à refinancer leur prêt hypothécaire compte tenu des taux d’intérêt actuels.

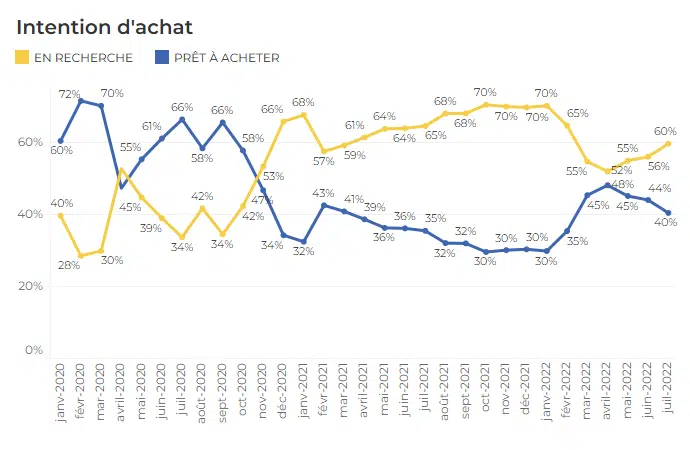

3. INTENTION RELATIVE AU MOMENT DE L’ACHAT

Fig. 5 : Intention d’achat : proportion d’utilisateurs « prêts à acheter » par rapport à ceux qui sont « juste à la recherche » dans le processus hypothécaire de nesto, mois par mois, de janvier 2020 à juillet 2022.

Le mois dernier, nous avons constaté une augmentation du nombre d’utilisateurs qui sont « juste à la recherche », soit 55 %, et une diminution du nombre d’utilisateurs « prêts à acheter », soit 45 %.

En juillet 2022, l’histoire de la prudence des acheteurs est apparemment la même. Étant donné que les prix des logements sont encore relativement élevés, bien qu’ils baissent rapidement, et que les taux d’intérêt hypothécaires sont au plus haut depuis la pré-pandémie, il est logique de constater que les personnes qui ne font que chercher continuent d’être majoritaires (60 % des utilisateurs de nesto), contre 40 % qui sont « prêts à acheter ».

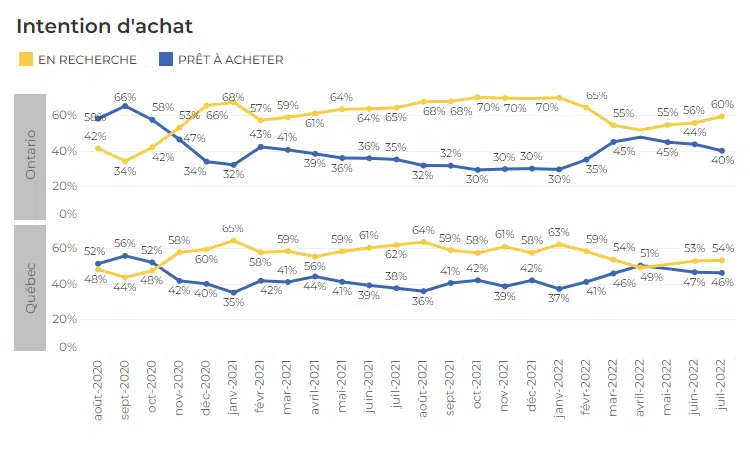

Par province

Fig. 6 : Proportion des intentions d’achat des utilisateurs « prêts à acheter » par rapport aux utilisateurs « juste à la recherche » dans le processus hypothécaire de nesto, de janvier 2020 à juillet 2022 au Québec et en Ontario.

Comme on peut le voir ci-dessus, en Ontario, les acheteurs potentiels sont plus hésitants que leurs homologues québécois – 60 % d’entre eux déclarant « juste regarder » (ON) comparativement à 53 % (QC). De plus, alors que seulement 44 % sont vraisemblablement « prêts à acheter » en Ontario, au Québec, nous constatons que 47 % le sont. Cette différence pourrait provenir des prix d’achat médians plus élevés en Ontario et du coût de la vie. Le prix médian des maisons de l’Ontario se situe à environ 300 000 $ de plus que celui du Québec.

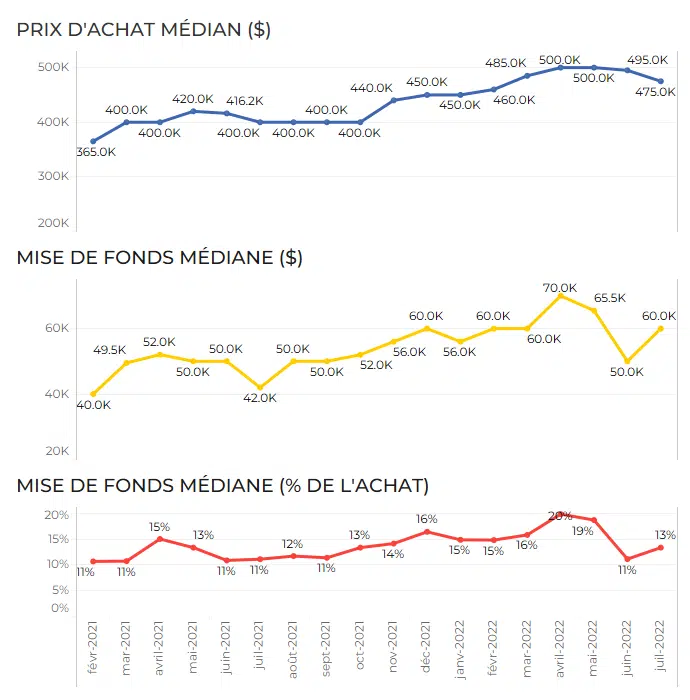

4. PRIX D’ACHAT ET MISE DE FONDS

Figure 7 : Ce graphique montre la poursuite du refroidissement du marché, les prix d’achat médians chutant de 20 000 $ au cours d’un mois.

Comme indiqué le mois dernier, en juin, la tendance au refroidissement du marché s’est poursuivie, comme prévu. Nous avons vu le total médian de la mise de fonds baisser de 15 000 $ en un mois et le prix d’achat médian passer de 500 000 $ à 496 000 $.

En juillet 2022, alors que les mises de fonds médianes (dollars et pourcentages) étaient légèrement en hausse dans tous les domaines – 60 000 $ contre 50 000 $ et 13 % contre 11 % respectivement – le prix d’achat médian a continué de baisser, passant de 495 000 $ à 475 000 $.

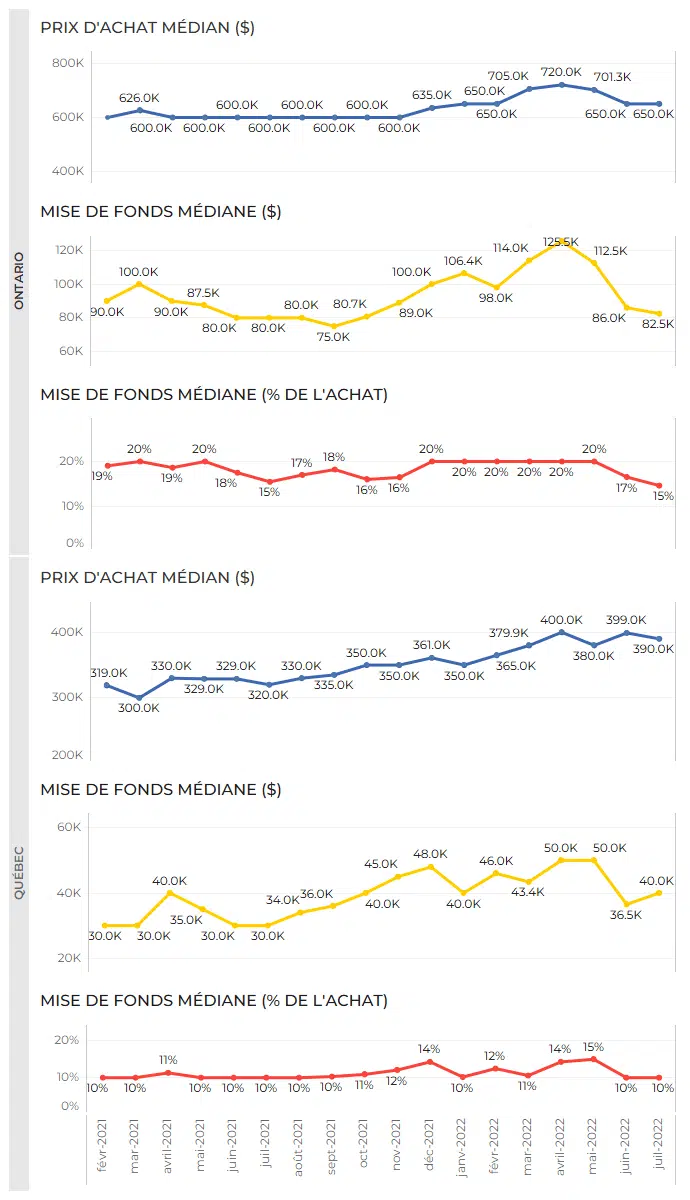

Par province

Fig. 8A : Graphique des prix d’achat prévus par rapport à la mise de fonds (en dollars et en pourcentage) de février 2021 à juillet 2022 en Ontario et au Québec.

Comme le montrent les graphiques ci-dessus, il y a une baisse en Ontario et au Québec en ce qui concerne la mise de fonds moyenne pour une maison.

En Ontario, la mise de fonds médiane a chuté une fois de plus du creux précédent de 17 % à 15 % en juillet 2022. De plus, le prix d’achat médian, qui a chuté en Ontario le mois dernier, et est entré pour la première fois dans le territoire des 600 000 $. en 4 mois, reste le même : 650 000 $.

Au Québec, le prix d’achat médian a diminué pour s’établir à 390 000 $. Alors que les mises de fonds ont légèrement augmenté, le pourcentage est resté le même de juin 2022 à juillet 2022, se situant à 10 %.

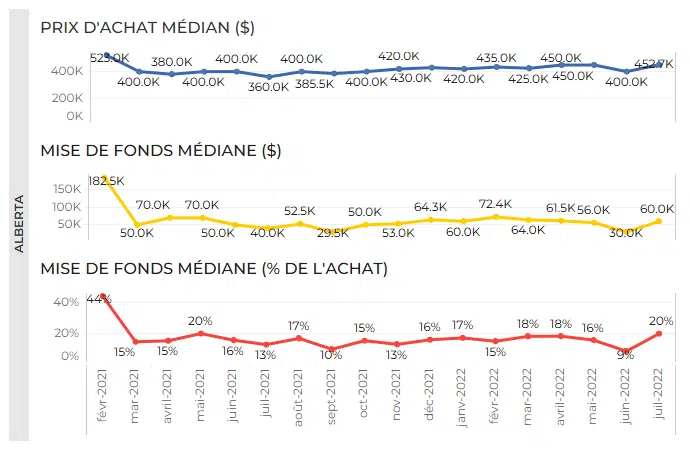

Fig. 8B : Graphique des prix d’achat prévus par rapport à la mise de fonds (en dollars et en pourcentage) de février 2021 à juillet 2022 en Alberta.

Cependant, en ce qui concerne l’Alberta, le prix d’achat médian a augmenté de 52 000 $. Bien que le prix reste dans la fourchette de 400 000 $ comme pour 2022, il s’agit toujours d’une augmentation notable après que le marché a connu une chute le mois précédent en juin.

Les prêts hypothécaires vous donnent mal à la tête ?

Respirez un peu et travaillez avec les experts nesto pour vous faciliter la tâche.

MÉTHODOLOGIE

Les données utilisées dans le cadre de la présente étude proviennent du formulaire d’application en ligne nesto et se basent uniquement sur l’expérience des utilisateurs de nesto.ca, et non sur l’ensemble

Àdu marché canadien.

Les données sont recueillies auprès de milliers d’utilisateurs qui expriment, chaque mois, leur intention ou qui remplissent des demandes en ligne, partout au Canada. Les données sont anonymisées

et regroupées à des fins d’analyse.

Les données présentées dans le cadre de nos segments “volatilité” et “variance” se réfèrent

au meilleur taux nesto en vigueur au moment

de l’écriture du rapport. Les meilleurs taux nesto proviennent de l’un des nombreux partenaires prêteurs de nesto.

Auteur : Chase Belair,

Co-Fondateur et Courtier Principal nesto

Pour toute demande média en lien

avec cette analyse,

écrivez-nous à media@nesto.ca.

Vous voulez rester au courant?

Entrez votre courriel ci-dessous pour recevoir nos rapports mis à jour.