La Banque du Canada maintient son taux à 2,25 %

Rapport nesto-mètre d’Août 2020

18 Août 2020 – Chase Belair, Co-Fondateur et Courtier Principal nesto

Alors que la planète émerge doucement de son tout premier confinement de l’histoire et que le marché immobilier remonte assurément la pente, le moment est venu de vous partager notre toute nouvelle création: le nesto-mètre!

Chaque mois, notre équipe compilera pour vous une série de données exclusives à nesto, recueillies au moyen de son application mobile. 5 indicateurs clés seront évalués et comparés mensuellement, pour vous fournir un contenu pertinent et exclusif. Volatilité et variation des taux, comparaison des tendances en matière d’achat par rapport au renouvellement et au refinancement, prix d’achat et mise de fonds : notre objectif est de vous dresser un portrait détaillé des clients de l’industrie hypothécaire en ligne et de vous présenter, en toute transparence, un tableau plus précis des fluctuations mensuelles du marché.

Ce mois-ci, nous vous présentons la première édition du nesto-mètre, couvrant la période de pré-confinement à aujourd’hui, soit de janvier à juillet 2020.

À retenir

- C’est au mois d’avril 2020, en plein confinement, que les taux hypothécaires ont connu leurs plus importantes variations. Au cours des premier et deuxième quarts de 2020, les taux fixes ont changé plus souvent que les taux variables.

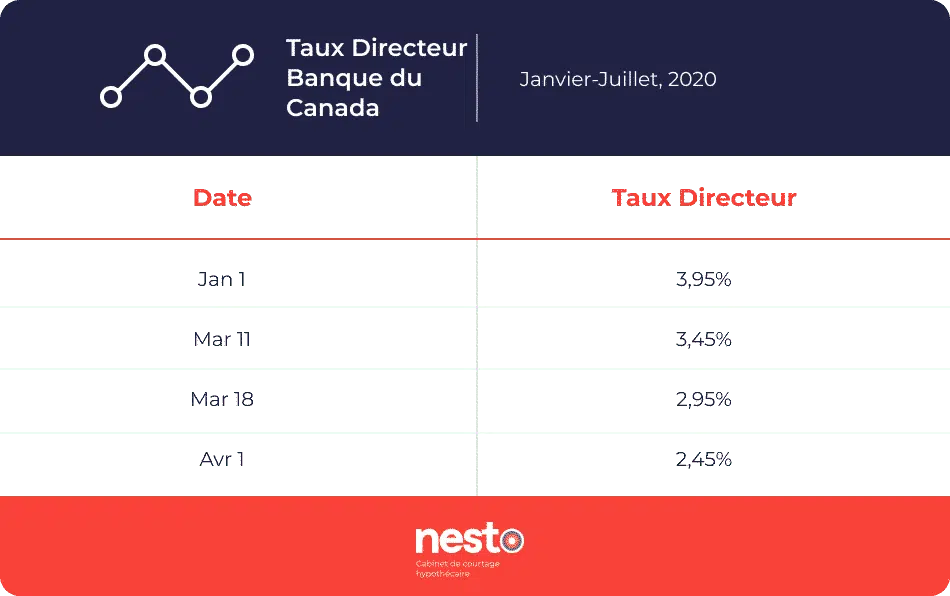

- Depuis janvier 2020, en l’espace de seulement 3 semaines, le taux préférentiel de la Banque du Canada a connu 3 baisses consécutives de 0,5 % – de 3,95% à 2,45%

- Alors que l’achat de propriété était en baisse de février à mars 2020, il a connu, malgré la COVID-19, une remontée constante au cours des mois suivants, pour atteindre 60 % des transactions en juin 2020.

- Le mois de mars 2020 a connu une forte hausse en terme de refinancement hypothécaire – impliquant que plus de propriétaires ont choisi de retirer de l’équité de leur maison.

- Une diminution générale de la valeur de la propriété recherchée ainsi que du montant prévu pour la mise de fonds ont été observés pendant et après la crise.

1. TAUX

a. Volatilité

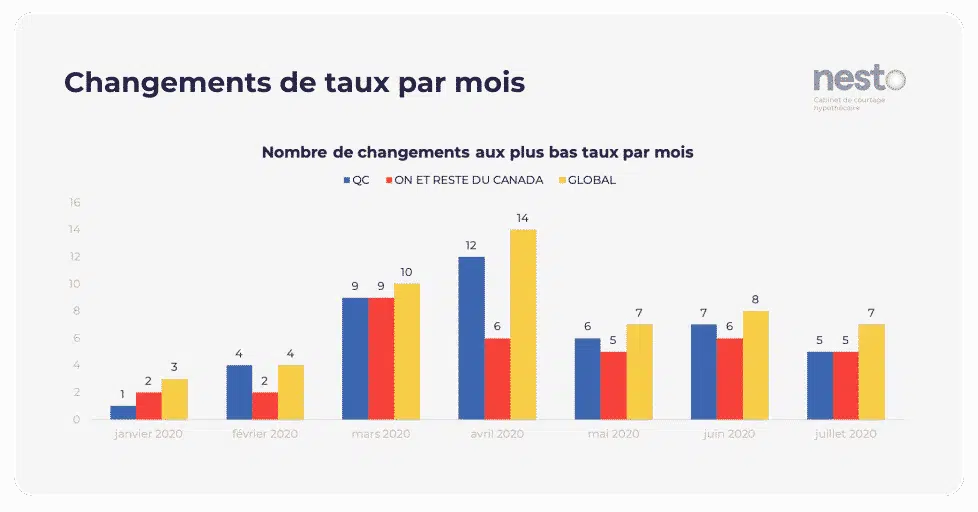

Fig.1: Nombre de fois que le taux le plus bas offert par nesto a changé, par mois, d’une province à l’autre, entre Janvier et Juillet 2020. Les plus bas taux considérés étaient les taux fixes et variables assurés (5-19,99% de mise de fonds) ainsi que fixes et variables assurables (20%+ de mise de fonds) et correspondent aux plus bas taux que nesto pouvait offrir à ses clients à ce moment donné.

La volatilité des taux est le premier indicateur clé sur lequel nous avons choisi de nous pencher. En compilant l’ensemble de nos taux les plus bas pour les prêts hypothécaires assurés et assurables avec terme de cinq ans, à la fois fixes et variables, nous avons pu comparer leur taux de variation de janvier à juillet 2020. La pointe de volatilité constatée en avril 2020 en dit long sur le niveau d’incertitude des consommateurs en plein confinement.

Dans l’ensemble, depuis janvier 2020, les taux ont changé 53 fois, soit une moyenne de 7,57 fois par mois. En avril 2020, au plus fort de la crise sanitaire internationale, les taux les plus bas ont changé 14 fois en un mois, soit, essentiellement, tous les deux jours, parfois même deux fois par jour, révélant à nouveau l’insécurité manifeste du marché. Au cours des deux derniers mois, bien que les mesures de confinement aient été allégées, nos taux hypothécaires les plus bas ont changé en moyenne de 7 à 8 fois par mois.

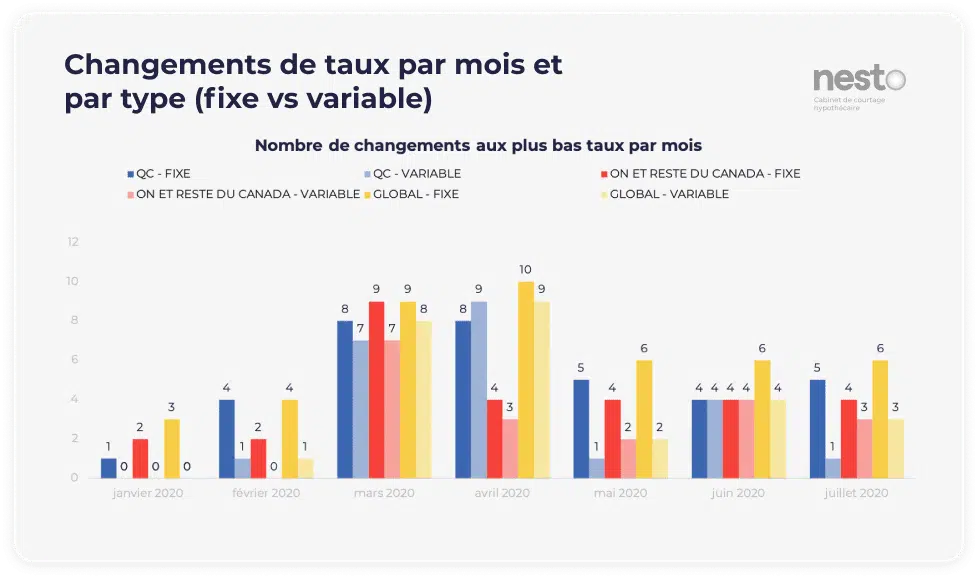

Fig.2: Nombre de fois que le taux le plus bas offert par nesto a changé, par mois, d’une province à l’autre, entre Janvier et Juillet 2020 en comparant fixe vs variable. Les plus bas taux considérés étaient les taux fixes et variables assurés (5-19,99% de mise de fonds) ainsi que fixes et variables assurables (20%+ de mise de fonds).

Lorsqu’on regarde spécifiquement le nombre de changements en fonction du type de taux (fixe ou variable), les taux fixes sont ceux qui ont varié le plus souvent entre janvier et juillet 2020, toutes provinces confondues.

Note: Il est important de spécifier que les changements de taux peuvent être attribuables aux variations du taux directeur de la Banque du Canada (pour les taux variables) ou encore, aux modifications du taux offert (fixes) ou du rabais sur le taux préférentiels (variables) par les prêteurs. Ceci est différent par rapport à “avoir” déjà une hypothèque à taux variable et voir son taux changer.

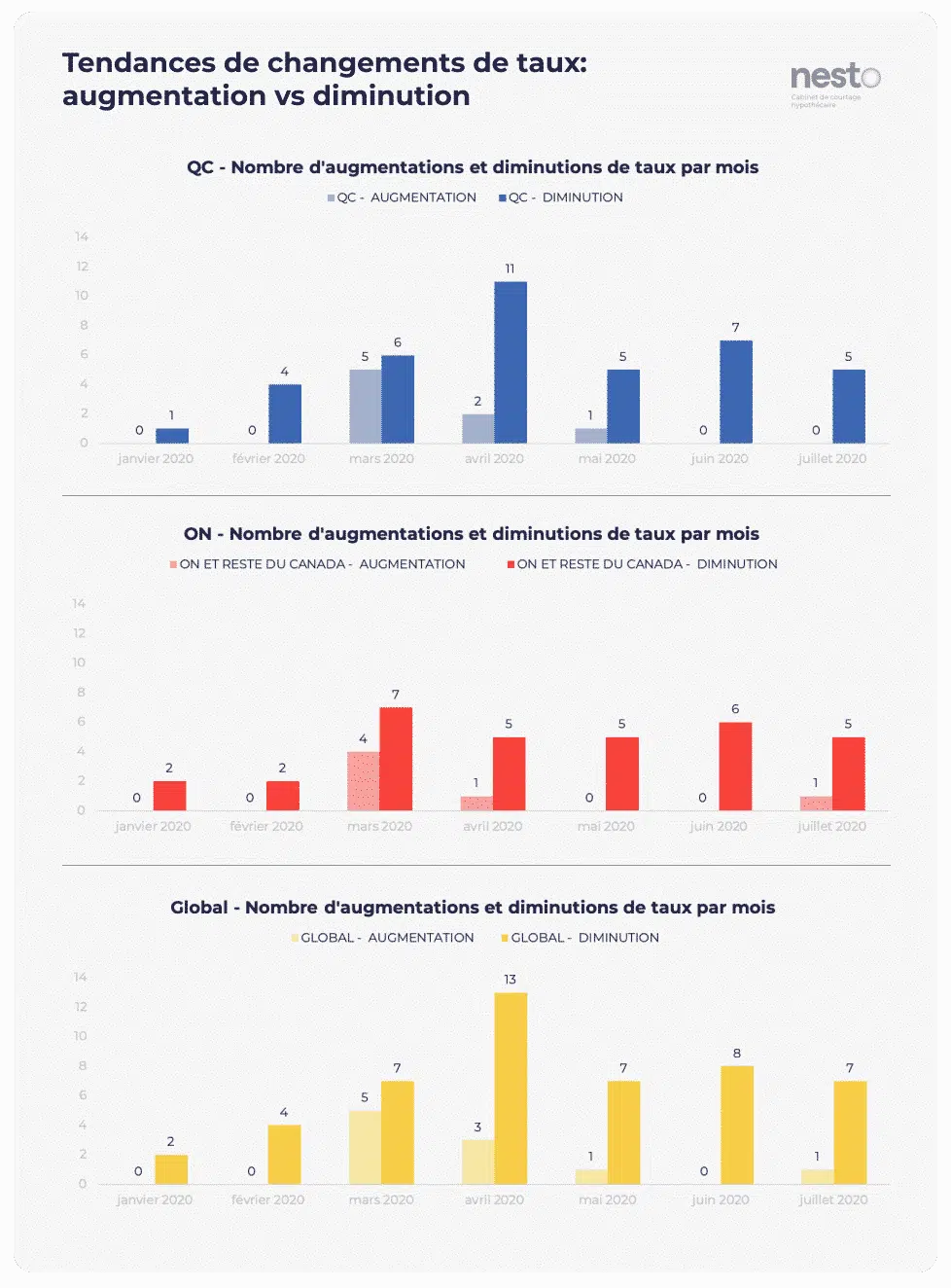

Fig.3: Nombre de fois que le taux le plus bas offert par nesto a augmenté ou diminué, par mois, d’une province à l’autre, entre Janvier et Juillet 2020 en comparant fixe vs variable. Les plus bas taux considérés étaient les taux fixes et variables assurés (5-19,99% de mise de fonds) ainsi que fixes et variables assurables (20%+ de mise de fonds).

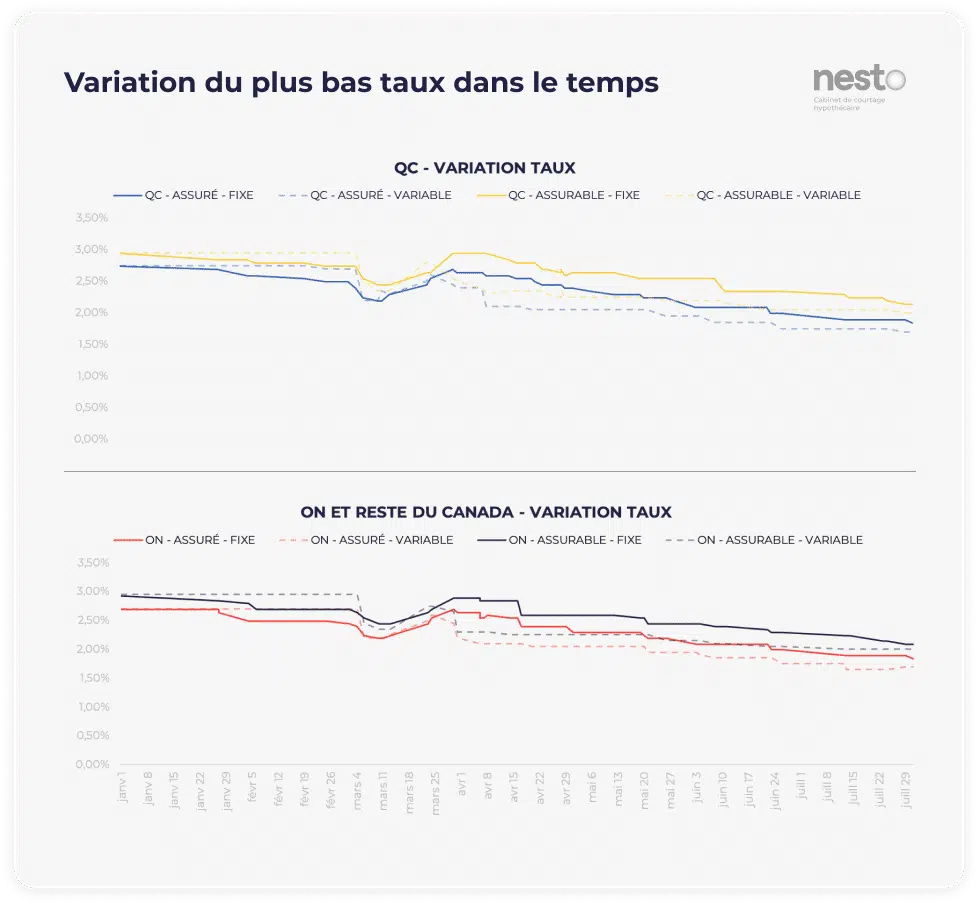

La comparaison des données des différentes provinces révèle que les taux sont beaucoup plus volatiles au Québec que partout ailleurs au Canada, en partie attribuable au fait qu’il y a moins de prêteurs au Québec. En Ontario et dans les autres provinces, si un prêteur augmente son taux, il est probable qu’un autre prêteur affichant le même taux ne l’ait pas encore augmenté, de sorte que le taux le plus bas de nesto reste lui aussi inchangé pendant un certain temps. Au Québec, lorsqu’un prêteur augmente son taux, il n’y a parfois aucun autre prêteur affichant un taux similaire, ce qui résulte en une augmentation automatique du taux nesto.

En ce qui concerne le nombre d’augmentations et de diminutions de taux chaque mois, de janvier à juillet 2020, nous constatons qu’il y a surtout eu des baisses : les taux fixes ou variables ont baissé, en partie en raison de la diminution du taux préférentiel de la Banque du Canada. Un phénomène qui découle d’une part, de la volonté du gouvernement de stimuler l’économie, et d’autre part, de l’augmentation des escomptes octroyés par les prêteurs, qui cherchaient eux aussi à stimuler les dépenses et les emprunts.

Lorsque le confinement a frappé, à la fin de mars 2020, les prêteurs ont gonflé leurs taux, se retirant intentionnellement du marché pour composer avec l’incertitude face aux nouveaux clients (p. ex. si les revenus d’un client étaient à risque) et à l’afflux des demandes de report de leurs clients existants. Vers le milieu ou la fin du confinement, les taux ont commencé à baisser rapidement, au fur et à mesure que les prêteurs ont voulu, à nouveau, octroyer du financement.

Depuis, la seule augmentation de taux enregistrée a eu lieu à la fin du mois de juillet 2020, sur un taux variable, reflet possible de la popularité actuelle des taux variables en raison de la baisse importante du taux préférentiel combiné au rabais applicable par les prêteurs, qui oscille entre -1,15 % et -0,75 %. Au moment d’écrire ces lignes, l’escompte sur le taux variable était de retour aux niveaux de Juillet 2020.

b. Variation

Table 1: Le Taux Directeur de la Banque du Canada a diminué de 3,95% à 2,45% entre Janvier et Avril 2020, une baisse totale de 1,50%. Ces baisses de taux ont eu lieu au cours de 3 semaines seulement.

Taux Directeur: En examinant de plus près les données du taux préférentiel depuis janvier, nous avons remarqué quelque chose d’assez exceptionnel. Alors qu’il fluctue généralement de 0,25 %, en l’espace de 3 semaines, le taux a diminué trois fois de 0,50 %! Une telle baisse signifie également que les clients qui ont des prêts hypothécaires variables à « taux préférentiel moins 1,25 % » (taux antérieur à l’échéance) ont vu leurs taux descendre aussi bas que 1,20 % (comparativement à 2,70 %)! Une baisse de 1.50% en si peu de temps témoigne, de façon évidente, des efforts déployés par le gouvernement pour stimuler l’économie et réduire le fardeau des intérêts sur les prêts existants fondés sur le taux préférentiel.

Fig.4: Variation des taux fixes et variables les plus bas de nesto pour les hypothèques assurées et assurables par province entre Janvier et Juillet 2020.

Taux les plus bas: De janvier à juillet 2020, les taux les plus bas ont subis des variations entre 0,8 à 1,05 %. Par exemple, au cours des 7 derniers mois, le taux variable assuré le plus élevé était de 2,75 %, tandis que le taux le plus bas était de 1,70 %, soit une différence de 1,05 %.

Comment une telle différence affecte-t-elle l’hypothèque d’un propriétaire?

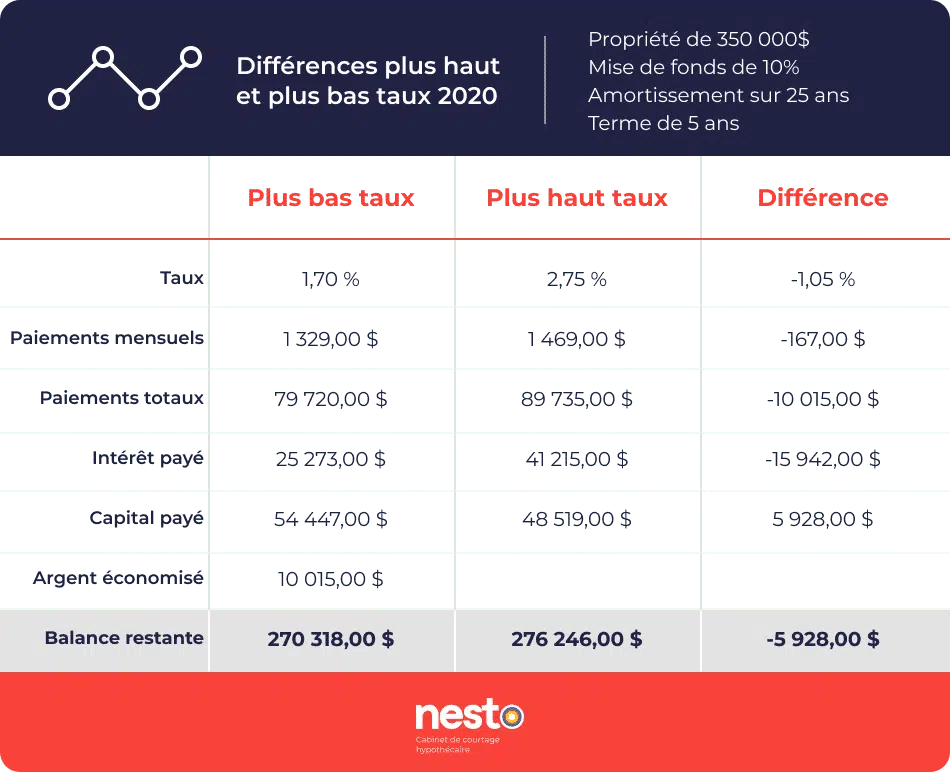

Table 2: Différence sur les paiements, intérêts, capital et montant restant d’une hypothèque sur 5 ans pour un taux de 1,70% vs 2,75%. En tout, cela représente des économies de plus de 10 000$, sans prendre en compte la balance restante plus basse sur l’hypothèque.

Le tableau ci-dessus montre l’incidence d’une différence de taux de 1,05 % sur une propriété de 350 000 $, avec une mise de fonds de 10 % et un amortissement de 25 ans, après un terme de 5 ans. Vu les bouleversements récents dans le marché, le “timing” d’achat est primordial. En effet, si vous aviez attendu et acheté votre maison au cours des dernières semaines, à un taux de 1,70 %, le taux variable garanti le plus bas depuis longtemps, vous auriez économisé environ 10 000 $ en versements hypothécaires et réduit de 6 000$ de plus votre dette en seulement cinq ans, comparativement à ceux qui auraient acheté 7 mois auparavant.

2. “TIMING”: Auriez-vous mieux fait de prendre une hypothèque en Janvier?

a. Taux fixes: Janvier vs Juillet 2020

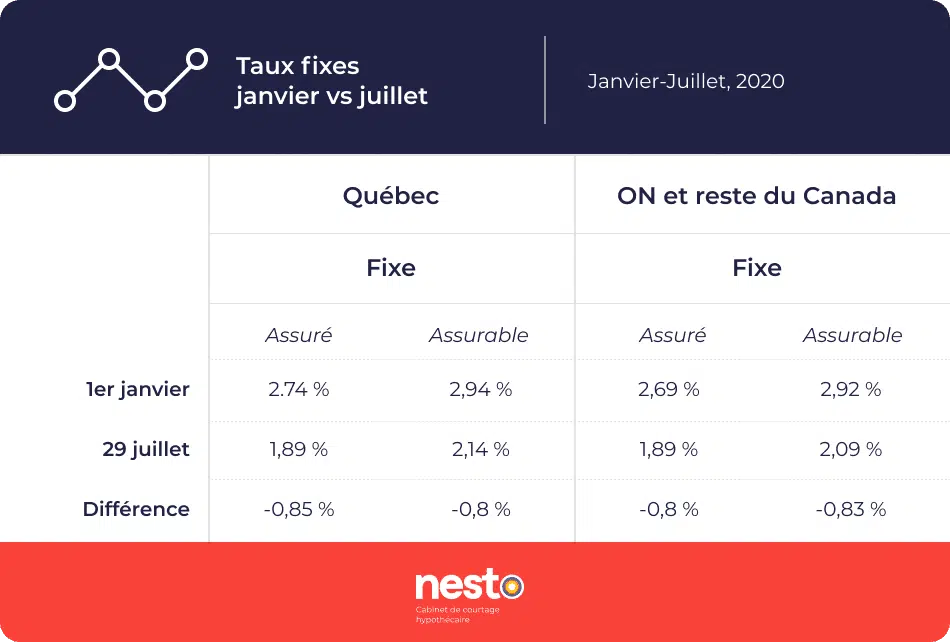

Table 3: Taux fixes en Janvier vs Juillet à travers les provinces. Les taux les plus bas de nesto ont baissé de -0,80% à -0,85%.

Pour en revenir aux notions d’écart de taux et de timing, si vous aviez contracté un prêt hypothécaire à taux fixe en janvier 2020, votre taux serait toujours de 0,8 à 0,85 % plus élevé que le meilleur taux sur le marché en juillet 2020.

Table 4: Différence sur les paiements, intérêts, capital et montant restant d’une hypothèque sur 5 ans pour un taux de 1,70% vs 2,75%. En tout, cela représente des économies de plus de 8 000$, sans prendre en compte la balance restante plus basse sur l’hypothèque.

La Table 4 présente de façon détaillée l’effet de cet écart de taux de 0,85 % dans le temps (5 ans) pour un achat de 350 000 $ avec une mise de fonds de 10 % et un amortissement de 25 ans.

b. Taux variables: Janvier vs Juillet 2020

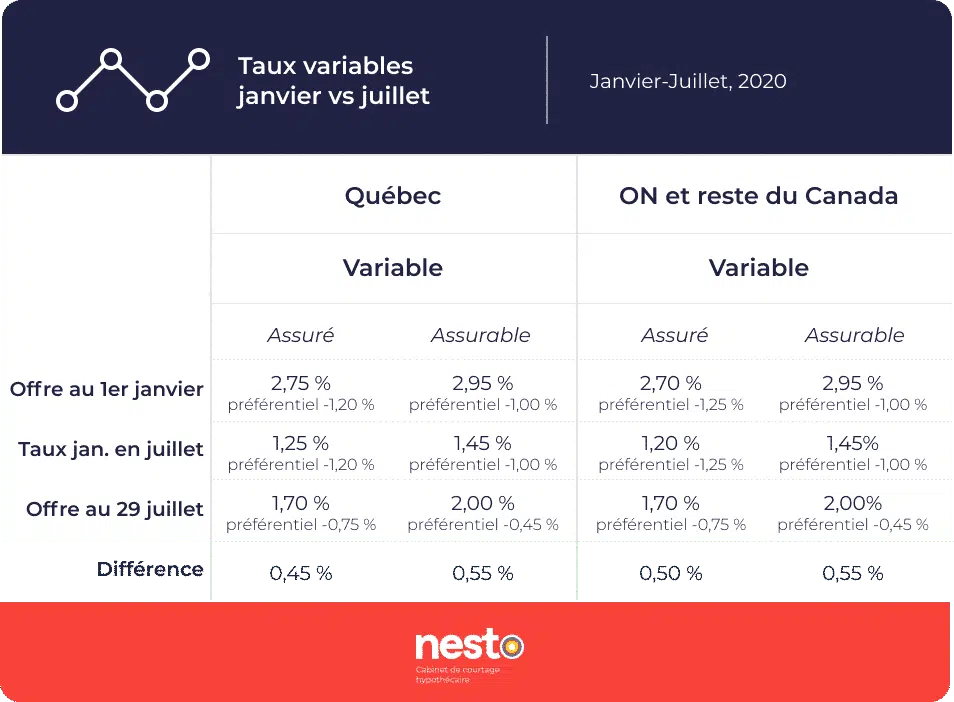

Table 5: Taux variables en Janvier vs Juillet à travers les provinces. Du fait que les taux variables sont un rabais par rapport au taux préférentiel, bien que les taux soient plus bas que ceux annoncés en Janvier, ils représentent une augmentation de 0,45% à 0,55%.

En prenant le même exemple et en comparant cette fois-ci les taux variables de janvier à juillet 2020, les résultats obtenus sont complètement différents.

Comme les taux variables sont principalement influencés par la fluctuation du taux préférentiel, et comme le taux préférentiel a énormément baissé au plus fort de la pandémie, les prêteurs offrent actuellement moins de rabais. En ayant signé votre hypothèque à un taux variable pour cinq ans en janvier dernier, celui-ci serait encore inférieur de 0,45 à 0,55 % au meilleur taux variable disponible d’aujourd’hui.

La Table 6 détaille ce que cela représente sur une hypothèque. Dans le cas présent, vous auriez économisé plus de 5 000$ en versements hypothécaires et réduit de 3 000$ de plus votre dette en seulement cinq ans en prenant votre hypothèque en Janvier.

Table 6: Différence sur les paiements, intérêts, capital et montant restant d’une hypothèque sur 5 ans pour un taux de 1,45% vs 2,00%, ce qui correspond au taux variable assurable dans toutes les provinces en Janvier vs Juillet. En tout, cela représente des économies de plus de 5 000$, sans prendre en compte la balance restante plus basse sur l’hypothèque.

3. TENDANCES DE TYPES D’HYPOTHÈQUES

a. Achat et Renouvellement

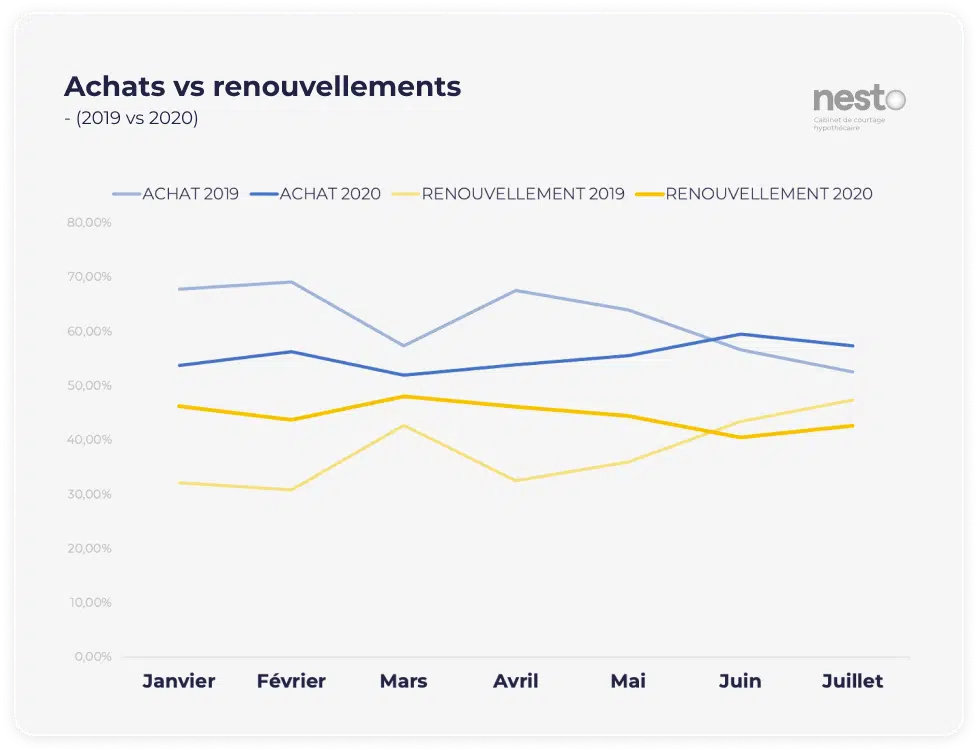

Fig.5: Tendances pour la proportion d’achats (nouvelles hypothèques) vs renouvellements de Janvier à Juillet en 2020 et 2019. Le total mensuel est de 100%.

Y’a-t-il plus de nouveaux acheteurs que de personnes qui renouvellent leur prêt hypothécaire en 2020? Dans quelle mesure la crise internationale a-t-elle eu une incidence sur nos comportements en matière d’achat de propriété? En comparant les achats et les renouvellements de janvier à juillet 2020 versus 2019, nous avons remarqué que la proportion d’achats par rapport aux renouvellements était beaucoup plus élevée en 2019. Puis, au fil des trimestres, l’écart s’est rétréci pour se rapprocher d’une égalité achat-renouvellement en mars 2020. Les premier et deuxième trimestres (de janvier à juin) sont généralement reconnus comme des périodes propices à l’achat d’une nouvelle propriété, et cette tendance le confirme.

Pour ce qui est de 2020 et du confinement, nous avons remarqué la tendance inverse. Les achats ont diminué de février à mars pour ensuite commencer à augmenter lentement au cours des mois suivants et tout au long du confinement découlant de la COVID-19, pour atteindre 60 % en juin 2020. De toute évidence, les acheteurs sont de retour sur le marché.

b. Achats, Renouvellements et Refinancements

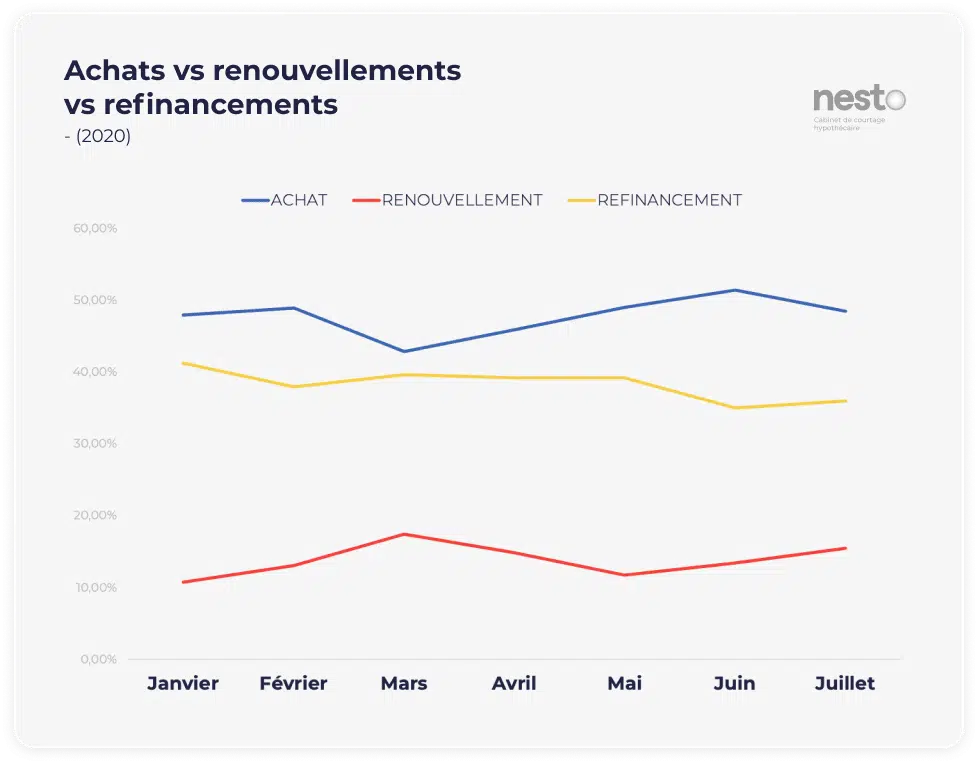

Fig.6: Tendances pour la proportion d’achats (nouvelles hypothèques) vs renouvellements vs refinancements de Janvier à Juillet 2020. Le total mensuel est de 100%.

Qu’arrive-t-il lorsqu’on ajoute les données de refinancement à l’équation? En nous limitant aux données de janvier à juillet 2020, on constate clairement une augmentation du nombre de refinancements en mars 2020, ce qui coïncide exactement avec le début de la période de confinement. On peut donc supposer qu’un plus grand nombre de propriétaires, bien qu’ils soient toujours admissibles au refinancement, ont choisi d’emprunter sur la valeur nette de leur maison pour faire face à la crise. Comme le montre le graphique ci-dessus, tout au long de la pandémie, la proportion de refinancements a ralenti pour reprendre de la vigueur tout récemment, alors que la situation se stabilise tranquillement.

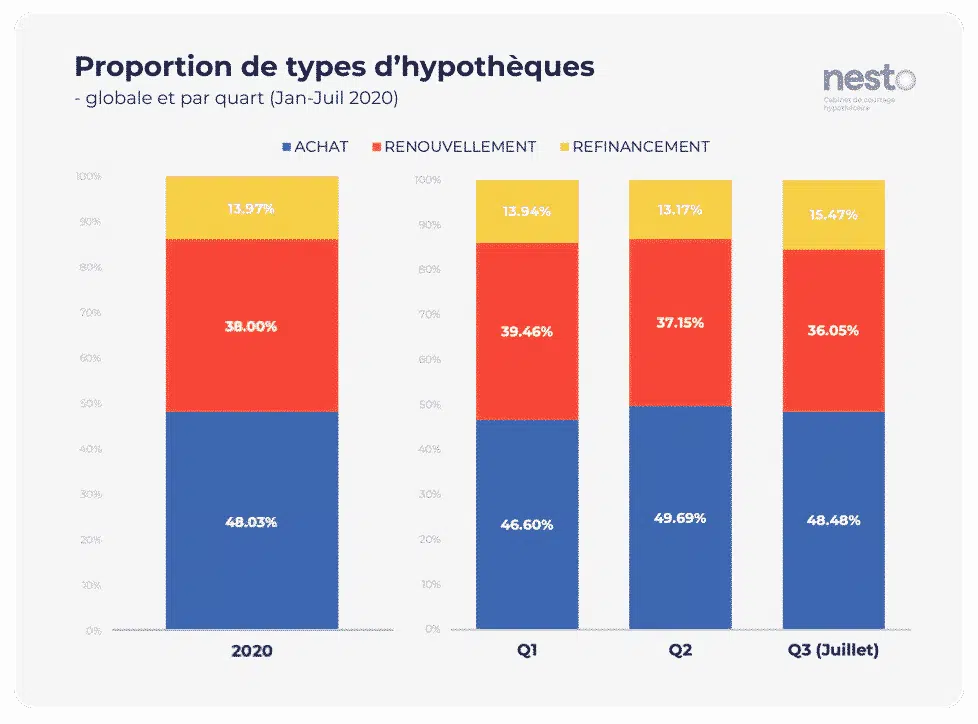

Fig.7: Vue globale et par quart de la proportion pour chaque type d’hypothèque (achats, renouvellements et refinancements).

Dans l’ensemble, au cours des deux derniers trimestres, les achats ont représenté 48 % des intentions, comparativement à 38 % pour les renouvellements et 14 % pour les refinancements. Les proportions sont similaires d’un trimestre à l’autre, avec une augmentation des refinancements au premier mois du troisième trimestre (juillet inclus seulement).

4. PRIX D’ACHAT ET MISE DE FONDS

En raison de l’incertitude financière des derniers trimestres, nos données révèlent une diminution générale de la valeur de la propriété recherchée par les futurs acheteurs durant le confinement et une diminution encore plus prononcée des mises de fonds prévues. Une série de données analysées plus en profondeur dans la seconde partie de ce rapport.

5. INTENTION RELATIVE AU MOMENT DE L’ACHAT

Même si nos données, de janvier à mars 2020, font état d’une augmentation du nombre de canadiens ayant trouvé une propriété et signé une promesse d’achat (prêts à acheter), on constate, au cours des mois suivants, une tendance bien différente en raison de la pandémie. Des résultats mis en lumière dans les paragraphes suivants.

Les Clients Hypothécaires Numériques et le confinement

Les consommateurs sont de retour sur le marché, plus prudents que jamais

Dans le cadre de son tout premier rapport sur l’industrie du financement hypothécaire compilant les données obtenues par l’intermédiaire de son application en ligne, nesto s’intéresse à une question très précise : les intentions et comportements des emprunteurs avant, pendant et après le confinement au Canada.

La seconde moitié de l’été 2020 est déjà bien entamée, et le manège dans lequel nous avons été forcés de prendre place en avril dernier semble enfin ralentir sa course. Les choses reviennent progressivement à la normale, bien qu’il s’agisse d’une « nouvelle normale ». En outre, comme la plupart des industries, le monde du financement hypothécaire retrouve lui aussi ses repères. Mais qu’en est-il des gens, des consommateurs, des emprunteurs? De quelle façon cette crise sanitaire mondiale a-t-elle changé leurs plans de vie? Quelle incidence la pandémie a-t-elle eue sur leurs comportements généraux et leurs intentions en matière d’investissement, et, plus précisément, sur leur prochain achat immobilier?

À retenir

- Même si le nombre d’utilisateurs canadiens ayant trouvé ou signé une propriété augmentait en mars 2020, la pandémie faisait chuter cette même proportion du tiers un mois plus tard.

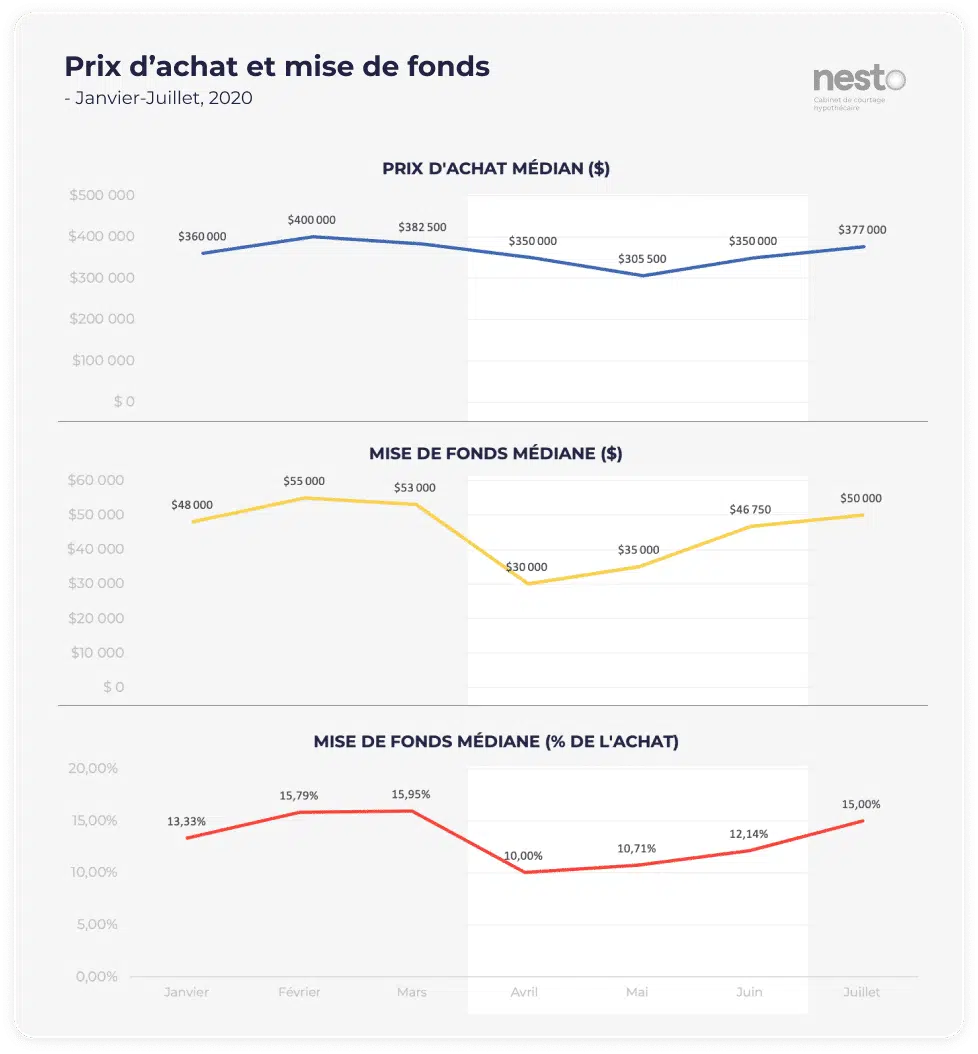

- Selon nos données, au cours des mois de janvier à juin 2020, le confinement a provoqué une diminution générale de 8,4 % de la valeur des propriétés cibles de nos utilisateurs (de mars à avril 2020). Au cours des derniers mois, les chiffres sont presque remontés aux niveaux de mars 2020, alors que le ratio médian de la mise de fonds demeure beaucoup plus bas qu’il ne l’était.

- De mars à avril 2020, la COVID-19 a eu une incidence énorme sur les mises de fonds prévues, leur montant ayant diminué de 44,4 %. Le ratio médian de la mise de fonds, qui était d’environ 16 % avant le confinement, est descendu à 10 % en avril. Les tendances demeurent similaires d’une province à l’autre.

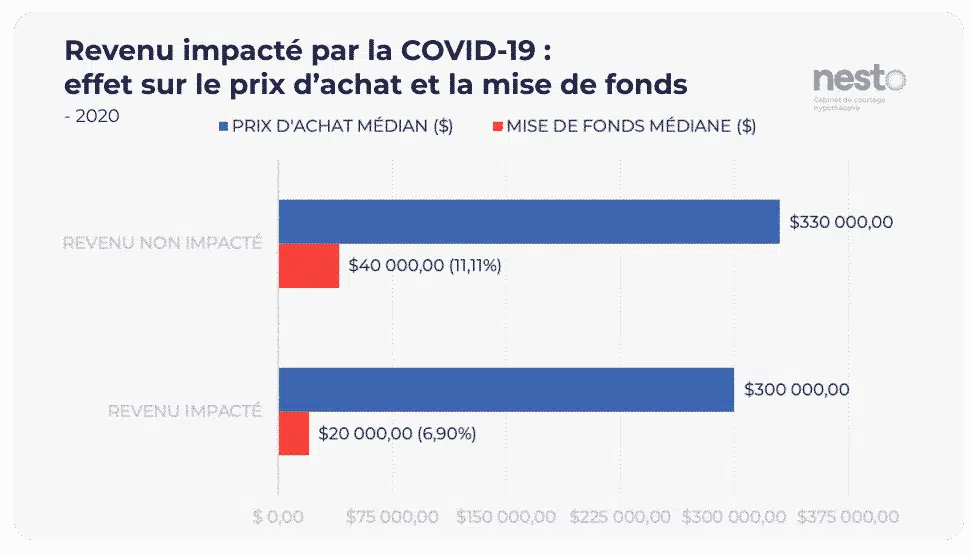

- Les utilisateurs dont les revenus ont été touchés par la crise de la COVID-19 ont eu tendance à revoir leurs dépenses et à diminuer de 9,1 % le montant prévu pour l’achat de leur future maison. Les individus ayant été touchés entendaient également faire une mise de fonds moins importante sur leur propriété : 20 000 $, en moyenne, comparativement à une mise de fonds initiale de 40 000 $ pour les individus n’ayant pas été touchés financièrement par la pandémie.

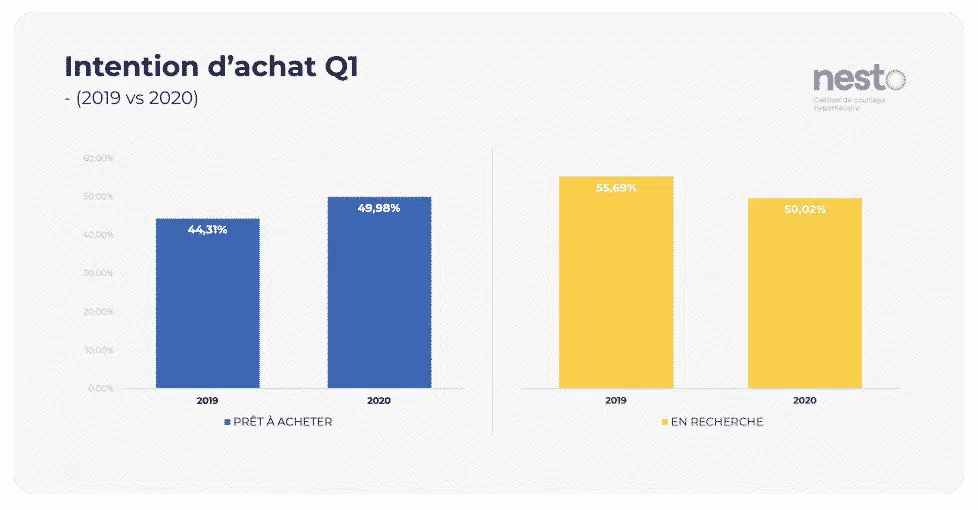

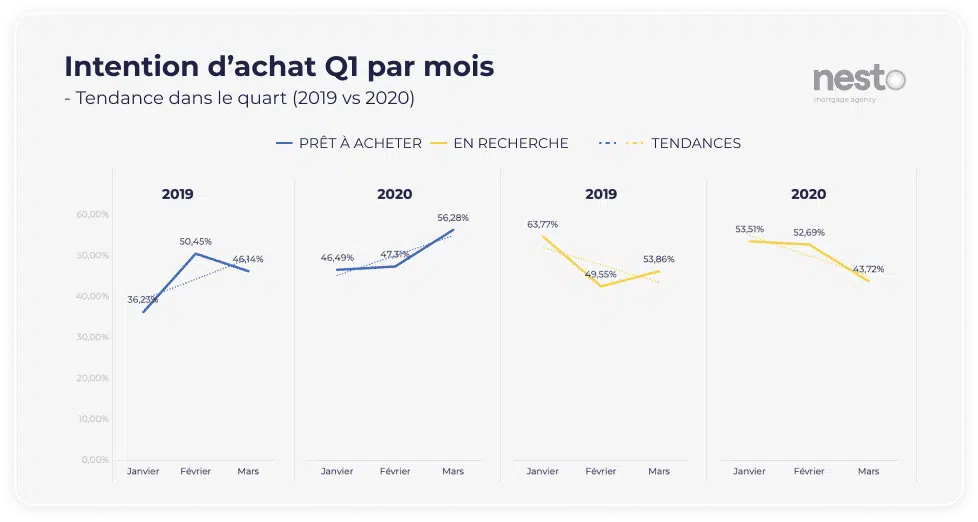

Avant le confinement, les perspectives pour 2020 étaient excellentes. Au premier trimestre, nous avons constaté une augmentation de 12,8 % du nombre de clients ayant trouvé une propriété ou signé un contrat comparativement à la même période l’an dernier. Les clients étaient plus « prêts à acheter », moins incertains.

Fig.8: Intention d’achat: proportion d’usagers “prêts à acheter” vs “en recherche” dans le processus hypothécaire de nesto, comparant Q1 2020 à 2019.

Fig.9: Intention d’achat: proportion d’usagers “prêts à acheter” vs “en recherche” dans le processus hypothécaire de nesto, comparant les tendances mensuelles de Q1 2020 à celles de 2019.

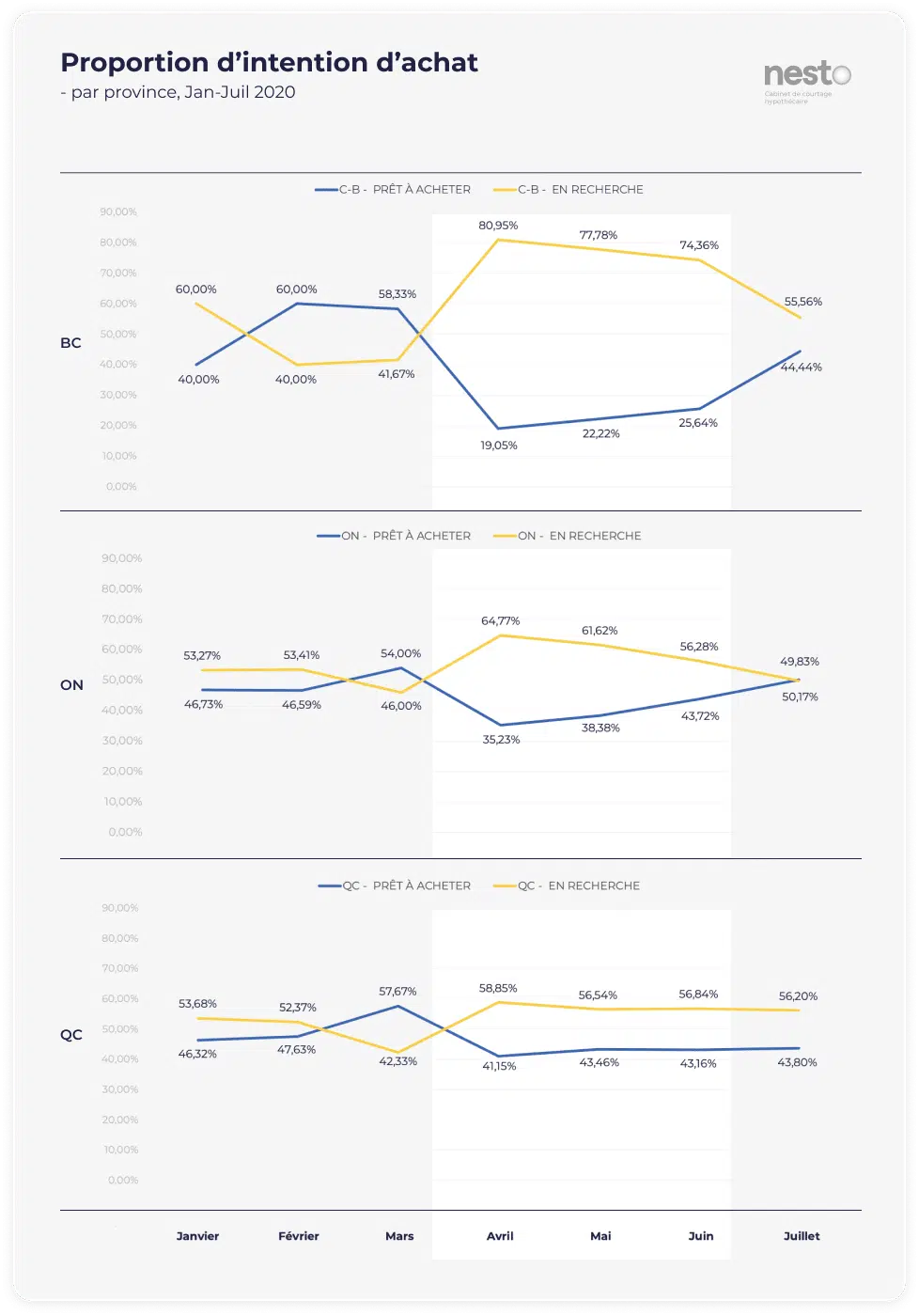

Puis, la COVID-19 a frappé, et la proportion d’emprunteurs ayant trouvé leur demeure a chuté de 33 %! Les répercussions du confinement ont été enregistrées de manière similaires dans toutes les provinces, mais le problème a été beaucoup plus marqué en Colombie-Britannique, où seulement 19 % des emprunteurs étaient toujours prêts à acheter une propriété en avril 2020.

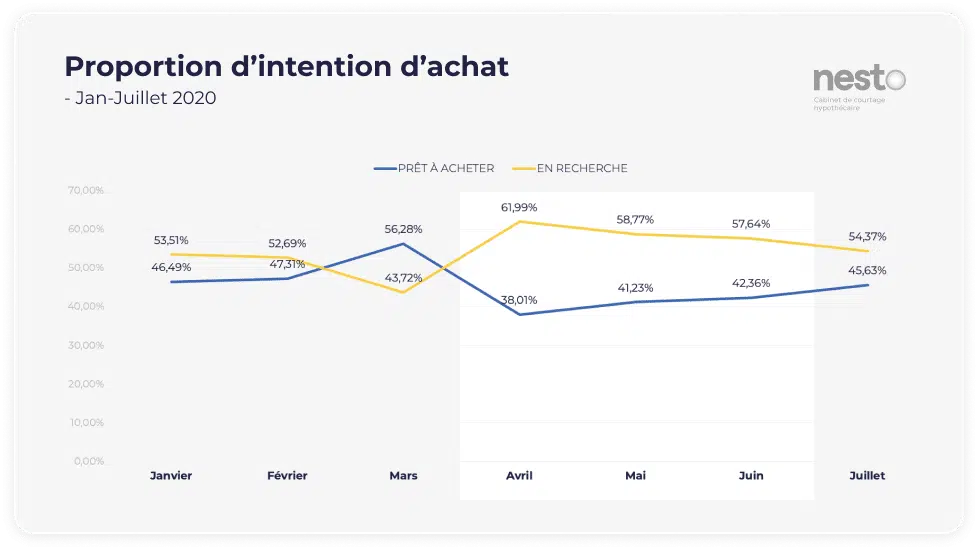

Fig.10: Intention d’achat: proportion d’usagers “prêts à acheter” vs “en recherche” dans le processus hypothécaire de nesto, de janvier à juillet 2020. La période de confinement est mise en relief, de fin mars à juin 2020.

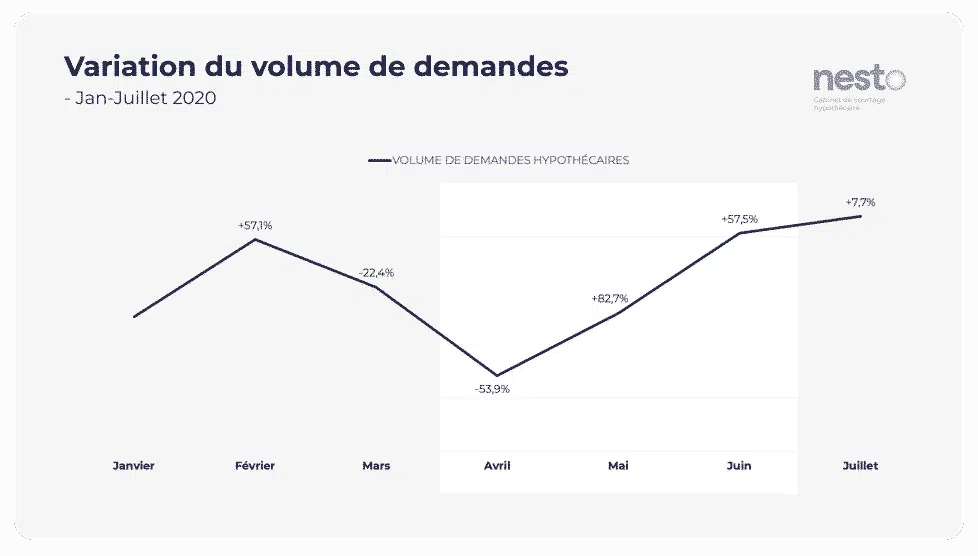

Fig.11: Variation du volume de demandes d’hypothèques en ligne sur nesto.ca par mois de janvier à juillet 2020. La période de confinement est mise en relief, de fin mars à juin 2020.

Fig.12: Intention d’achat: proportion d’usagers “prêts à acheter” vs “en recherche” dans le processus hypothécaire de nesto, de janvier à juillet 2020, en Colombie-Britannique, Ontario et au Québec. La période de confinement est mise en relief, de fin mars à juin 2020.

Au cours des dernières semaines, le pays a entrepris son déconfinement, et nous avons constaté une augmentation du nombre de demandes de prêts hypothécaires. Cependant, il y a quand même beaucoup plus d’utilisateurs qui commencent leurs recherches que d’utilisateurs qui se disent prêts à acheter. L’incertitude est encore très palpable chez les clients et, même s’ils veulent toujours acheter, la plupart d’entre eux sont encore très prudents.

Il en va de même pour la valeur des propriétés ciblées et le montant des mises de fonds. Alors que de nombreux utilisateurs avaient prévu dépenser beaucoup plus pour une maison en mars dernier, l’imprévisibilité du marché les a forcés à revoir leurs finances, à cibler des propriétés moins coûteuses et à garder beaucoup plus de liquidités pour les jours difficiles. De mars à avril 2020, nous avons observé une baisse de 8,4 % de la valeur de la propriété ciblée et une importante diminution des mises de fonds prévues, qui sont passées de 16 % avant la pandémie à une moyenne de 10 % pendant et après le confinement.

Fig.13: Montant d’achat vs mise de fonds prévus de janvier à juillet 2020. La période de confinement est mise en relief, de fin mars à juin 2020.

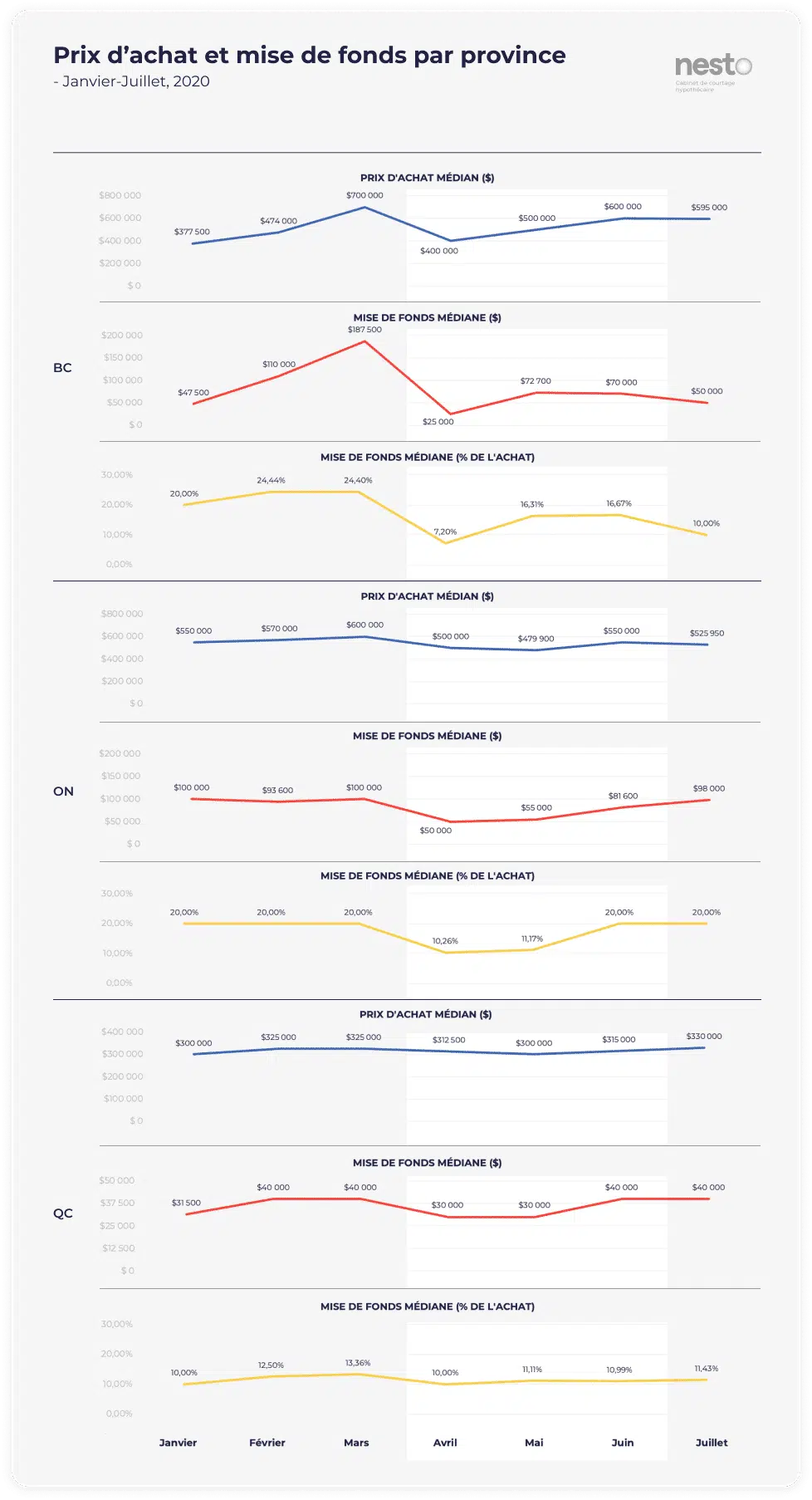

Fig.14: Montant d’achat vs mise de fonds prévus de janvier à juillet 2020 en Colombie-Britannique, Ontario et au Québec. La période de confinement est mise en relief, de fin mars à juin 2020.

Les utilisateurs qui ont reconnu que leurs revenus avaient été touchés par la COVID-19 ont également décidé de dépenser, en moyenne, 50 % de moins pour leur mise de fonds que ceux qui ont affirmé ne pas avoir été touchés. Les premiers cherchaient également une propriété dont la valeur était inférieure de 9,1 % à celle projetée par les seconds, ce qui démontre clairement une plus grande prudence, effet de la récente pandémie.

Fig.15: Prix d’achat vs mise de fonds (en dollars et pourcentage) prévus pour les clients ayant déclaré que leurs revenus étaient impactés par la COVID-19 par rapport à ceux qui ne l’étaient pas.

Sur une note un peu plus positive, l’examen de nos données des deux derniers mois révèle que la valeur des propriétés choisies et le montant des mises de fonds sont pratiquement revenus aux niveaux pré confinement. Bien que beaucoup d’individus optent encore pour une mise de fonds inférieure à 10 % sur leur nouvelle hypothèque, ceux qui décident d’acheter une nouvelle propriété durant une période où l’économie est en redressement bénéficieront des taux hypothécaires les plus bas depuis fort longtemps.

Et ça, c’est une très bonne nouvelle pour les courtiers et clients de nesto!

MÉTHODOLOGIE

Les données utilisées dans le cadre de la présente étude proviennent du formulaire d’application en ligne nesto et se basent uniquement sur l’expérience des utilisateurs de nesto.ca, et non sur l’ensemble du marché canadien.

Les données sont recueillies auprès de milliers d’utilisateurs qui expriment, chaque mois, leur intention ou qui remplissent des demandes en ligne, partout au Canada. Les données sont anonymisées et regroupées aux fins d’analyse.

Les données présentées dans le cadre de nos segments “volatilité” et “variation” des taux se réfèrent au meilleur taux nesto en vigueur au moment concerné. Les meilleurs taux nesto proviennent de l’un des nombreux partenaires prêteurs de nesto.

Want to stay up to date?

Fill in your email info below to receive updates on our reports.

[wpforms id= »3442″ title= »false »]