Renouvellement et Refinancement #Types de Prêts

Renouvellement et Refinancement #Types de Prêts

Est-ce que l’hypothèque inversée est une mauvaise idée?

Table des matières

Bien que les prêts hypothécaires inversés existent depuis plus de 25 ans, de nombreux mythes persistent encore au sujet de ce produit financier. Par exemple, beaucoup de gens considèrent les hypothèques inversées comme un piège qui pourrait amener un propriétaire à perdre sa maison.

Cela peut être lié au fait que les prêts hypothécaires inversés ne sont pas une solution commune ou bien connue. Ce qui est regrettable, c’est de constater la panoplie de désinformation qui incite souvent certains propriétaires à ignorer cette option sans prendre le temps d’apprendre les faits réels sur les prêts hypothécaires inversés.

Meilleurs taux hypothécaires

Fixe

Variable

au

0.00%3 Year Fixe

Obtenez votre taux0.00%5 Year Fixe

Obtenez votre tauxComment l’hypothèque inversée peut vous être utile

La vérité est que, dans le bon contexte économique, les hypothèques inversées peuvent constituer un puissant outil financier.

Prenons par exemple le cas d’un prêt hypothécaire inversé sur une période de 20 ans, d’un point de vue économique.

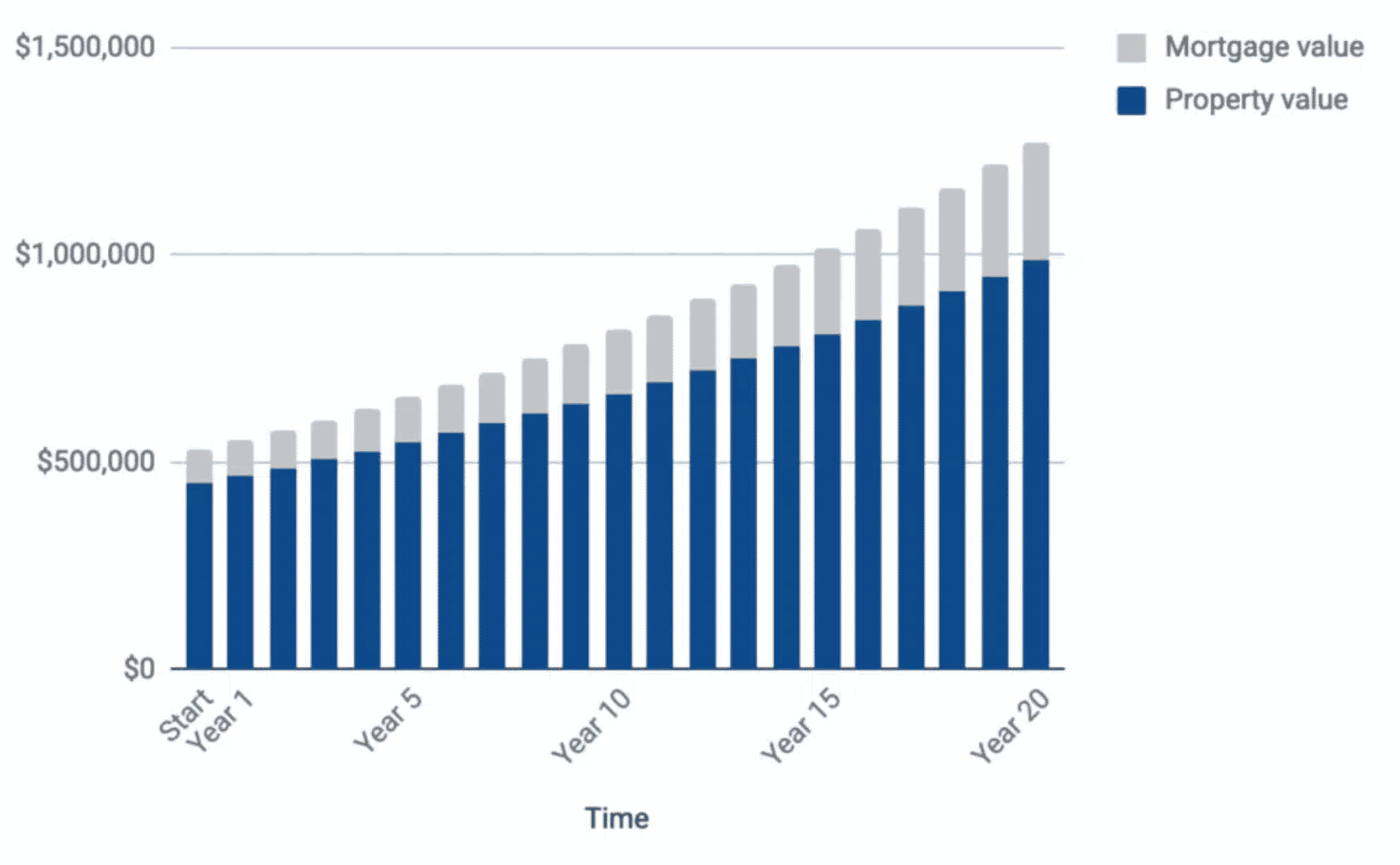

Michel, un emprunteur de 65 ans, est propriétaire d’une demeure sans hypothèque évaluée à 450 000 $. Après avoir fait sa demande d’application, Michel apprend qu’il est admissible à un prêt hypothécaire inversé d’un montant maximal de 96 000 $. Ce montant est basé sur son âge et la valeur estimée de son domicile.

Plutôt que de prendre la totalité du montant auquel il a droit, Michel choisit de recevoir 80 000 $ en un seul versement. Avec ce montant, Michel désire rembourser sa carte de crédit, faire un voyage sur la Côte d’Azur et offrir ce qu’il reste à ses enfants.

Regardons maintenant la valeur de la propriété de Michel et les intérêts payés sur son hypothèque inversée:

Supposons que la valeur de sa propriété augmentera à un rythme annuel moyen de 4%, ce qui est une estimation prudente, compte tenu de ce que nous avons vécu au cours des deux dernières décennies au Canada. Supposons également que le taux d’intérêt de l’hypothèque inversée de Michel s’établisse à 6,5%.

Voici la valeur marchande estimée de la propriété de Michel, sur une période de 20 ans, selon le ratio intérêts / capitaux propres.

Au moment où Michel prend son prêt hypothécaire inversé, le prêt correspond à 17% de la valeur de sa maison. 5 ans plus tard, ce rapport a maintenant atteint 20%. La 10ème année, il se situe à 23%.

Vingt ans plus tard, lorsque Michel aura 85 ans, ce ratio sera de 29%.

Non, la banque ne peut pas posséder votre maison

L’un des plus grand mythe au sujet des hypothèques inversées est qu’en obtenant ce prêt, les propriétaires devront renoncer à la propriété de leur demeure au prêteur.

Il n’y a rien de plus faux. Les hypothèques inversées intègrent de nombreuses mesures de protection pour empêcher les emprunteurs de se retrouver «sous l’eau».

La plupart des prêteurs imposent des limites de prêt extrêmement conservatrices en fonction de l’âge de l’emprunteur et de la valeur marchande estimée d’une maison.

Grâce à ces protections, les propriétaires conserveront toujours le contrôle complet de leurs biens et de leur propriété. Le prêteur ne peut jamais obliger un propriétaire à vendre sa maison. La seule obligation qui incombe au propriétaire est de payer tous les impôts fonciers, de maintenir la demeure en bon état et d’avoir une assurance contre les risques d’incendie.

Si vous faites cela, vous serez propriétaire aussi longtemps que vous le souhaitez!

Le bon outil pour les bons besoins

Le prêt hypothécaire inversé est un bon outil financier à la disposition des propriétaires qui ont des besoins spécifiques. Lorsque bien conseillé sur la manière d’y accéder et de l’utiliser correctement, il ne fait aucun doute ce type d’hypothèque peut avoir un grand impact sur la qualité de vie des propriétaires âgés.

Contactez votre conseiller nesto dès aujourd’hui pour en savoir plus sur les hypothèques inversées.

Prêt à vous lancer?

En quelques clics vous aurez accès à nos meilleurs taux. Ensuite, vous pourrez appliquer en ligne pour votre hypothèque en quelques minutes!

Meilleurs taux hypothécaires

Fixe

Variable

au

0.00%3 Year Fixe

Obtenez votre taux0.00%5 Year Fixe

Obtenez votre taux