Rapport hypothécaire mai 2024 : La baisse des taux fixes et la stabilité des prix de l’immobilier permettent aux acheteurs potentiels d’entrer sur le marché en début d’été

Dans la foulée de la récente baisse des taux fixes, le rapport du mois sur le secteur hypothécaire fait état des premiers signes d’un marché immobilier plus dynamique qui se profile à l’horizon pour cet été. Les données sur les achats immobiliers ne mentent pas : les acheteurs reviennent déjà sur le marché et leur nombre augmente chaque mois.

En ce qui concerne les taux hypothécaires, les prévisions relatives aux projets estivaux de la Banque du Canada ont été un des principaux sujets de discussion ces derniers temps, et de plus en plus d’experts anticipent une baisse potentielle des taux d’intérêt au cours de l’été. Cette baisse n’affectera pas immédiatement les taux fixes, mais les taux variables pourraient connaître en juin ou en juillet leur première baisse significative depuis 2022.

Les grandes lignes

- Taux hypothécaires: Les baisses du taux fixe de nesto au cours des cinq derniers mois témoignent du succès de la BoC à modérer l’inflation par le maintien des taux, ouvrant ainsi la voie à des baisses de taux cet été.

- Achats vs renouvellements vs refinacements : Près de 50 % des demandes de prêts hypothécaires de nesto en avril étaient pour de nouveaux achats, les acheteurs potentiels profitant de la baisse des taux fixes pour entrer sur le marché.

- Intention d’achat : Entre décembre 2023 et avril 2024, les intentions des acheteurs ont évolué parallèlement à la variation des taux, la part des clients prêts à acheter passant de 40 % à 48 % à mesure que les taux fixes ont diminué.

- Prix d’achat et mise de fonds : En avril 2024, le prix d’achat médian des propriétés financées par nesto au Canada a augmenté de 15 000 $, les contributions médianes à la mise de fonds en valeur monétaire augmentant également de 60 000 $ à 65 000 $.

Meilleurs taux hypothécaires

Tendances des taux hypothécaires

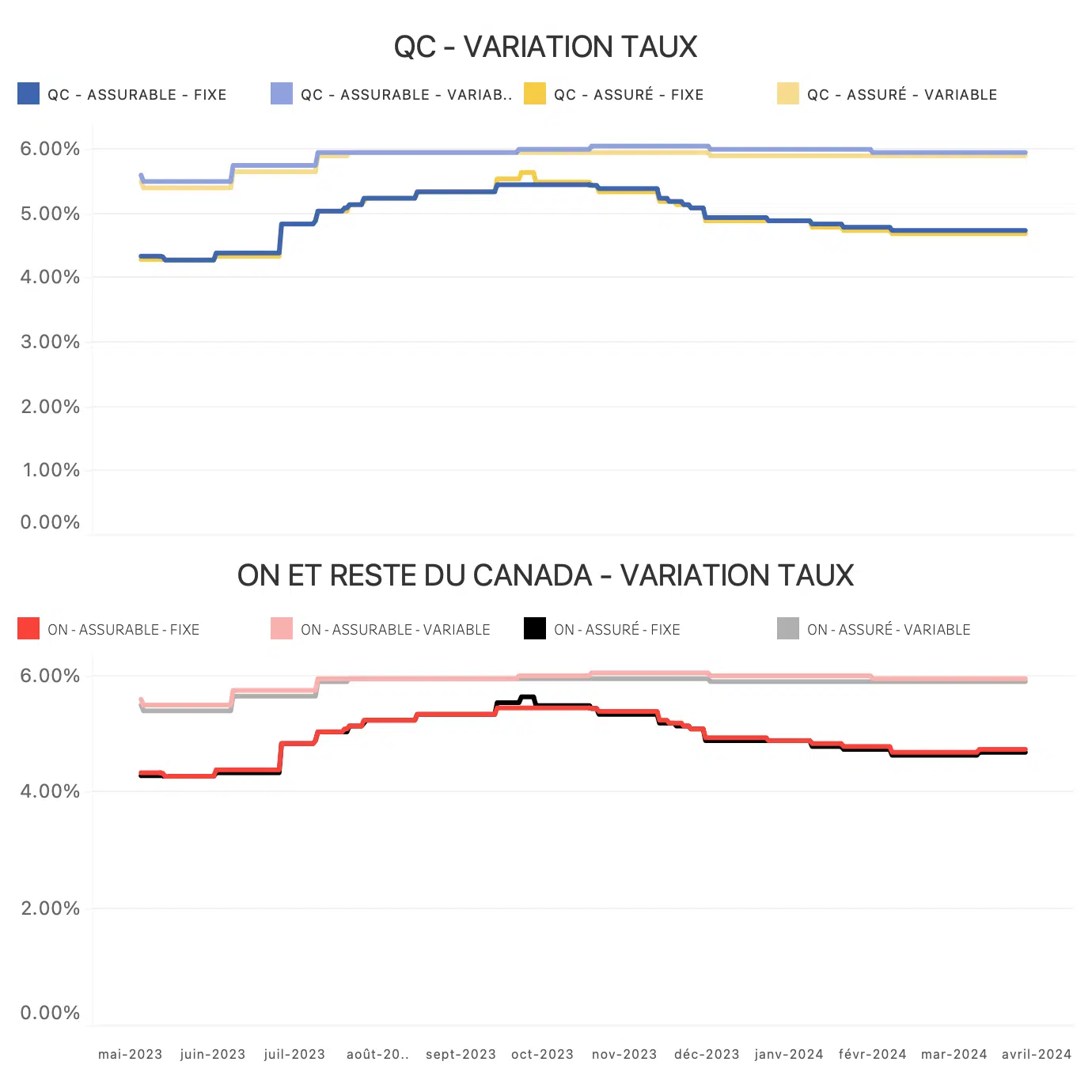

Il n’est pas surprenant que le sujet chaud de cet été soit la variation des taux hypothécaires. Le graphique ci-dessus montre que les taux fixes de nesto ont lentement baissé au cours des cinq derniers mois.

Variation des taux

Fig. 1 : Ces graphiques montrent les écarts de taux entre les types de transactions au Québec par rapport à l’Ontario et au reste du Canada.

Il y a deux facteurs clés à noter ici. Tout d’abord, le fait que la Banque du Canada maintienne continuellement son taux directeur a modéré la pression inflationniste, ce qui explique l’orientation de la baisse des taux fixes. Deuxièmement, dans les récentes prévisions, les experts sont devenus plus optimistes quant à une réduction potentielle du taux de la Banque du Canada en juin ou en juillet.

Bien que le taux du financement à un jour de la Banque du Canada n’affecte pas les taux fixes (des augmentations peuvent toujours se produire), une réduction du taux directeur ferait baisser les taux variables pour la première fois depuis mars 2022.

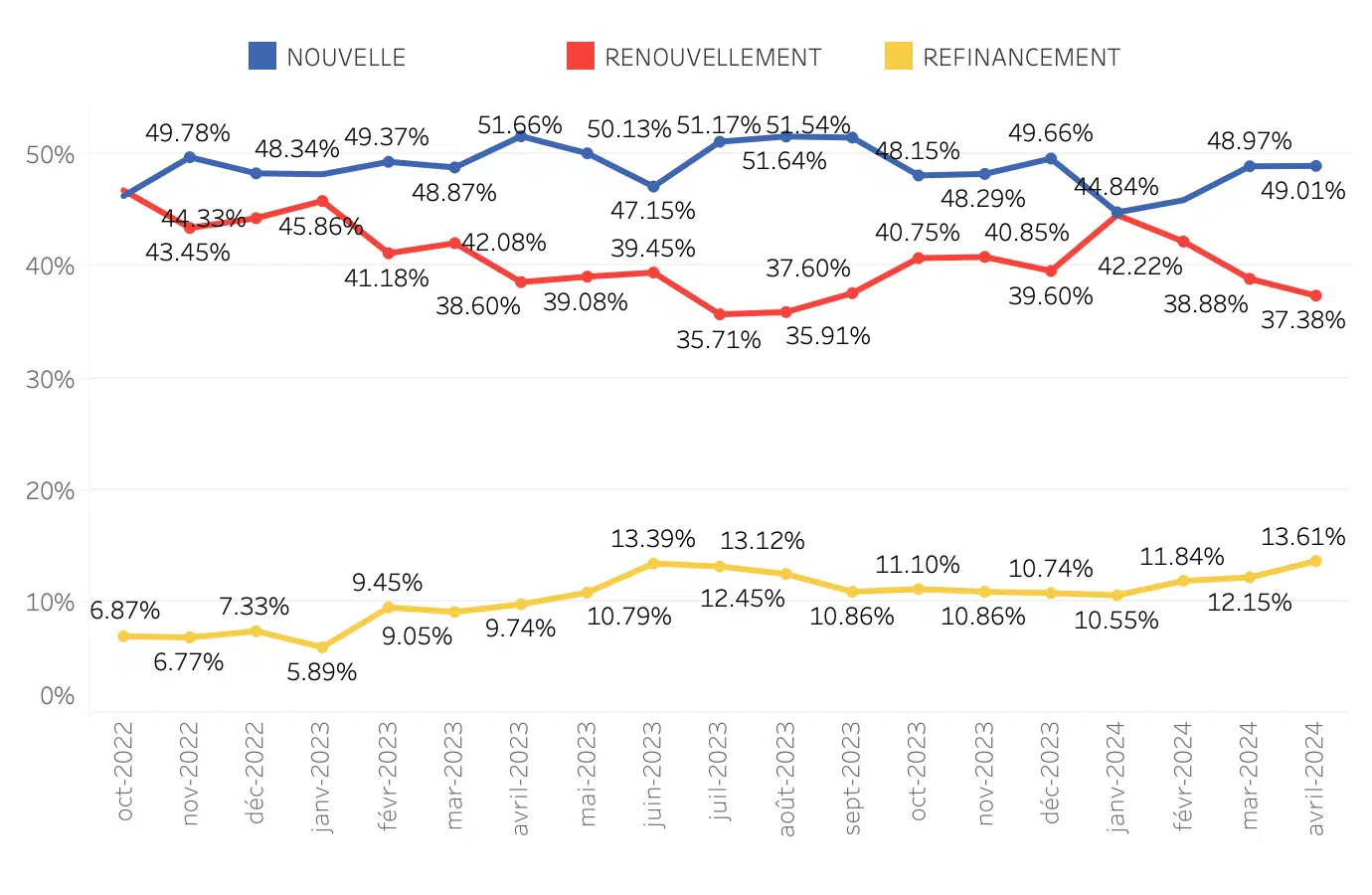

Achats, renouvellements et refinancements

Malgré le nombre élevé de prêts hypothécaires canadiens arrivant à échéance, ce que nous avons appelé chez nesto la grande vague de renouvellement, un grand nombre d’acheteurs ont recommencé à se manifester en ce début d’été. En avril, 50 % des demandes de prêts hypothécaires de nesto concernaient de nouveaux achats, tandis que les renouvellements et les refinancements représentaient respectivement 37 % et 14 % des demandes.

Nouveaux achats, renouvellements et refinancements

Fig. 2 : Évolution de la part des achats (nouveaux prêts hypothécaires) par rapport aux renouvellements et aux refinancements au cours des 18 derniers mois, d’octobre 2022 à avril 2024.

Les données nationales récentes indiquent un nombre croissant d’achats de propriétés sur les principaux marchés du pays. Cette tendance s’explique par la chaleur des mois d’été au Canada, haute saison pour l’achat immobilier. Elle reflète néanmoins le fait que les acheteurs qui patientaient profitent maintenant de conditions favorables, notamment de taux fixes plus bas et d’une stabilisation des prix des maisons.

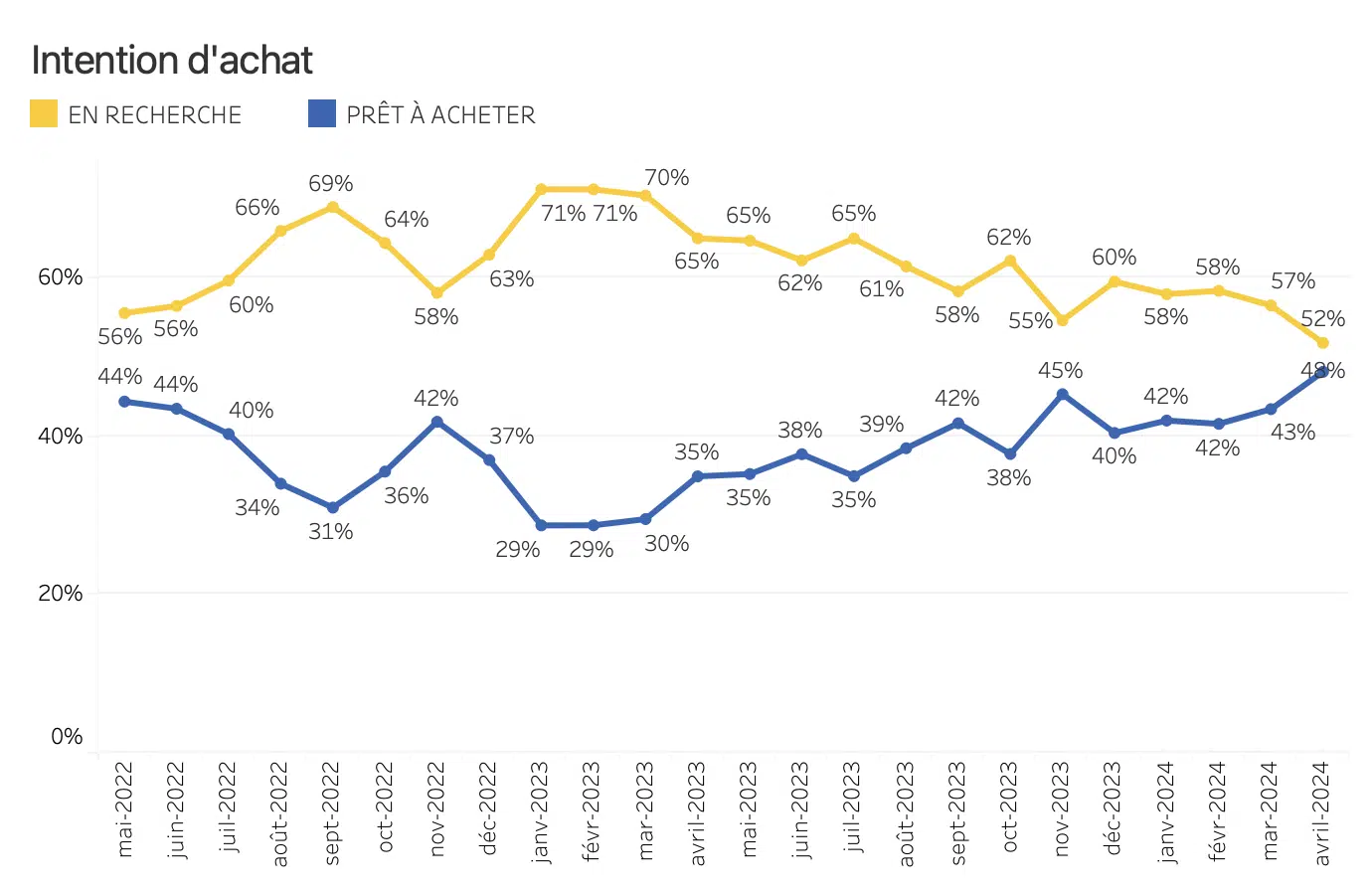

Intention d’achat

Ce qui est le plus intéressant dans ce graphique, c’est la façon dont les intentions des acheteurs évoluent parallèlement à la variation des taux et aux améliorations mineures de l’accessibilité financière. Au cours de la même période, le nombre de clients prêts à acheter est passé de 40 % à 48 %, et le taux fixe a diminué, comme l’illustre le graphique précédent. Cette réduction de l’écart s’aligne sur la tendance actuelle selon laquelle de plus en plus d’acheteurs potentiels se lancent dans l’acquisition d’une propriété.

Proportion d’utilisateurs prêts à acheter par rapport à ceux qui sont simplement en recherche

Fig. 3. Intention d’achat : proportion d’utilisateurs prêts à acheter par rapport à ceux qui sont simplement en recherche dans leur parcours hypothécaire avec nesto, illustrée sur les 2 dernières années, de mai 2022 à avril 2024.

L’évolution actuelle des taux d’intérêt en faveur d’une baisse des taux laisse entrevoir une hausse des prix des propriétés au cours de l’été. Ce changement dans la dynamique du marché immobilier pourrait créer une plus grande compétition entre les acheteurs. Lorsque les taux d’intérêt diminuent, il devient plus abordable d’emprunter de l’argent, ce qui entraîne une augmentation de la demande. Par conséquent, les prix des propriétés peuvent augmenter en raison de la concurrence entre les acheteurs pour des stocks limités.

Meilleurs taux hypothécaires

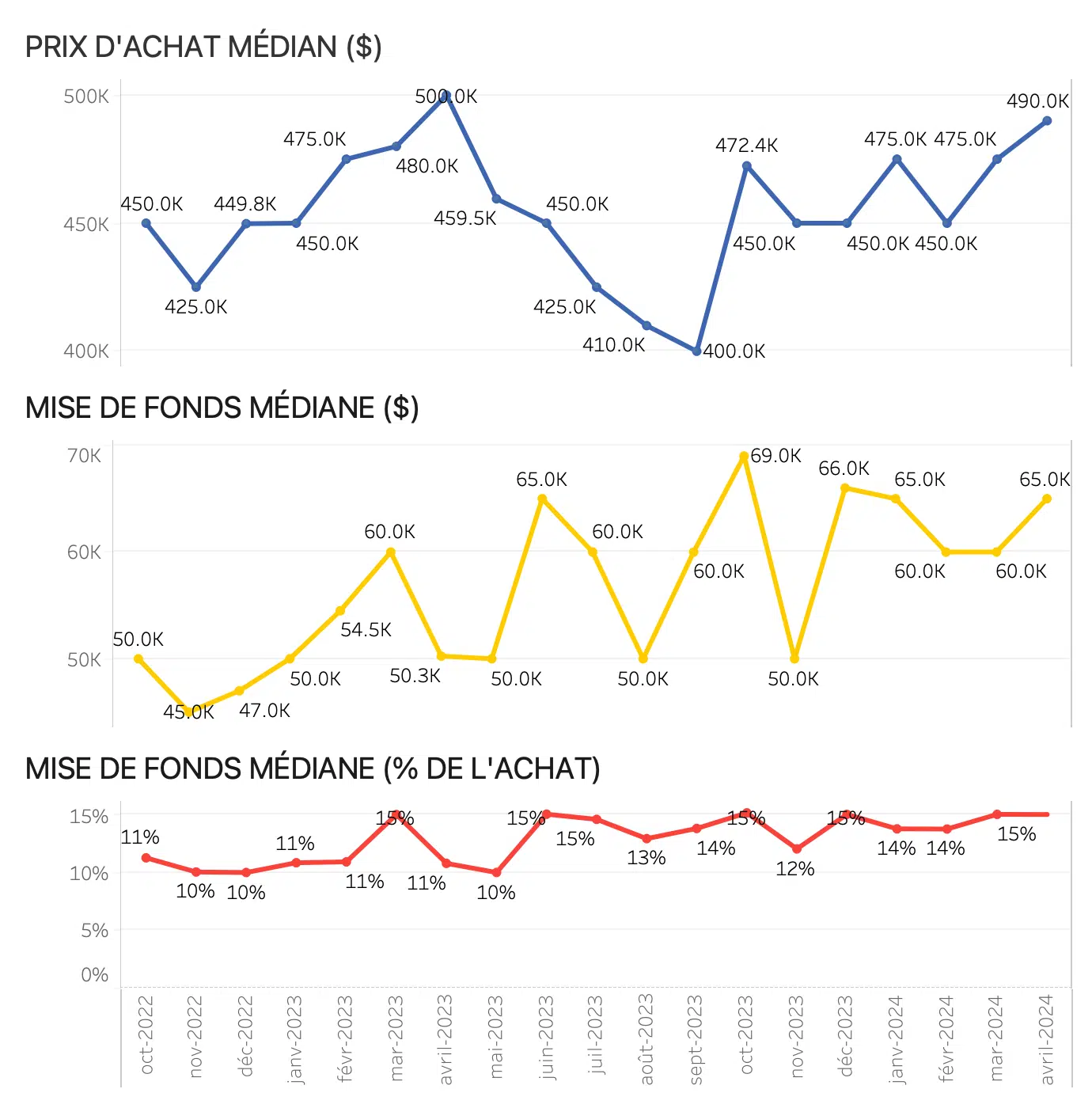

Prix d’achat et mises de fonds

En avril 2024, le prix d’achat médian des propriétés financées par nesto a augmenté de 15 000 $, et les contributions médianes à la mise de fonds en valeur monétaire ont également augmenté, passant de 60 000 $ à 65 000 $. La capacité de magasiner à des prix plus élevés ou de contribuer à des mises de fonds plus importantes par rapport aux mois précédents est probablement due à la baisse, même minime, des taux fixes.

Prix d’achat médian et mise de fonds médiane au Canada

Fig. 4. Valeurs médianes du prix d’achat et de la mise de fonds médiane au cours des deux dernières années au Canada entre octobre 2022 et avril 2024.

Les acheteurs potentiels devraient profiter de cette occasion. Les taux fixes ont légèrement baissé et les prix des propriétés se sont stabilisés avant leur prochaine flambée.

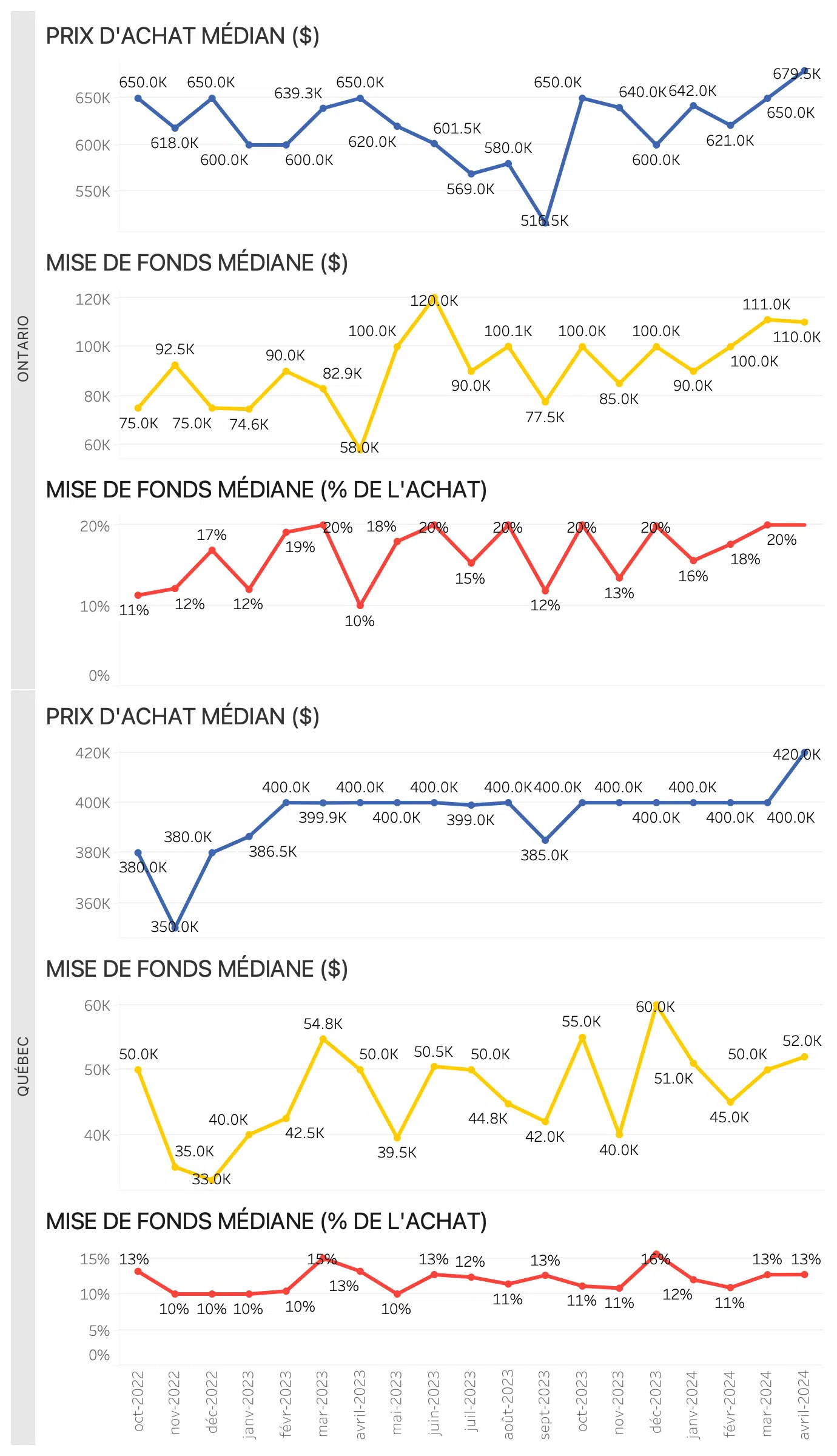

Ontario et Québec

En avril 2024, les données sur l’achat immobilier en Ontario ont principalement reflété des tendances nationales similaires à celles du graphique précédent. Le prix d’achat médian a augmenté de 30 000 $ et, bien que les mises de fonds soient restées stables en valeur monétaire, la contribution médiane à la mise de fonds a atteint 20 %. C’est probablement pour éviter le coût supplémentaire lié à l’ajout d’une assurance contre le défaut de paiement au solde de l’hypothèque ou au fait que les prix des propriétés sont en moyenne plus élevés que dans la plupart des autres régions du pays.

Fig. 5. Prix d’achat médian et valeur médiane des mises de fonds en Ontario et au Québec au cours des deux dernières années, d’octobre 2022 à avril 2024.

Pendant ce temps, au Québec, le prix d’achat médian chez nesto a augmenté pour la première fois depuis janvier 2023, sortant enfin de son plateau de 6 mois à 400 000 $ pour atteindre 420 000 $. Les mises de fonds pour les demandes d’achat par l’entremise de nesto au Québec ont également connu une légère augmentation de 2 000 $ au cours du dernier mois.

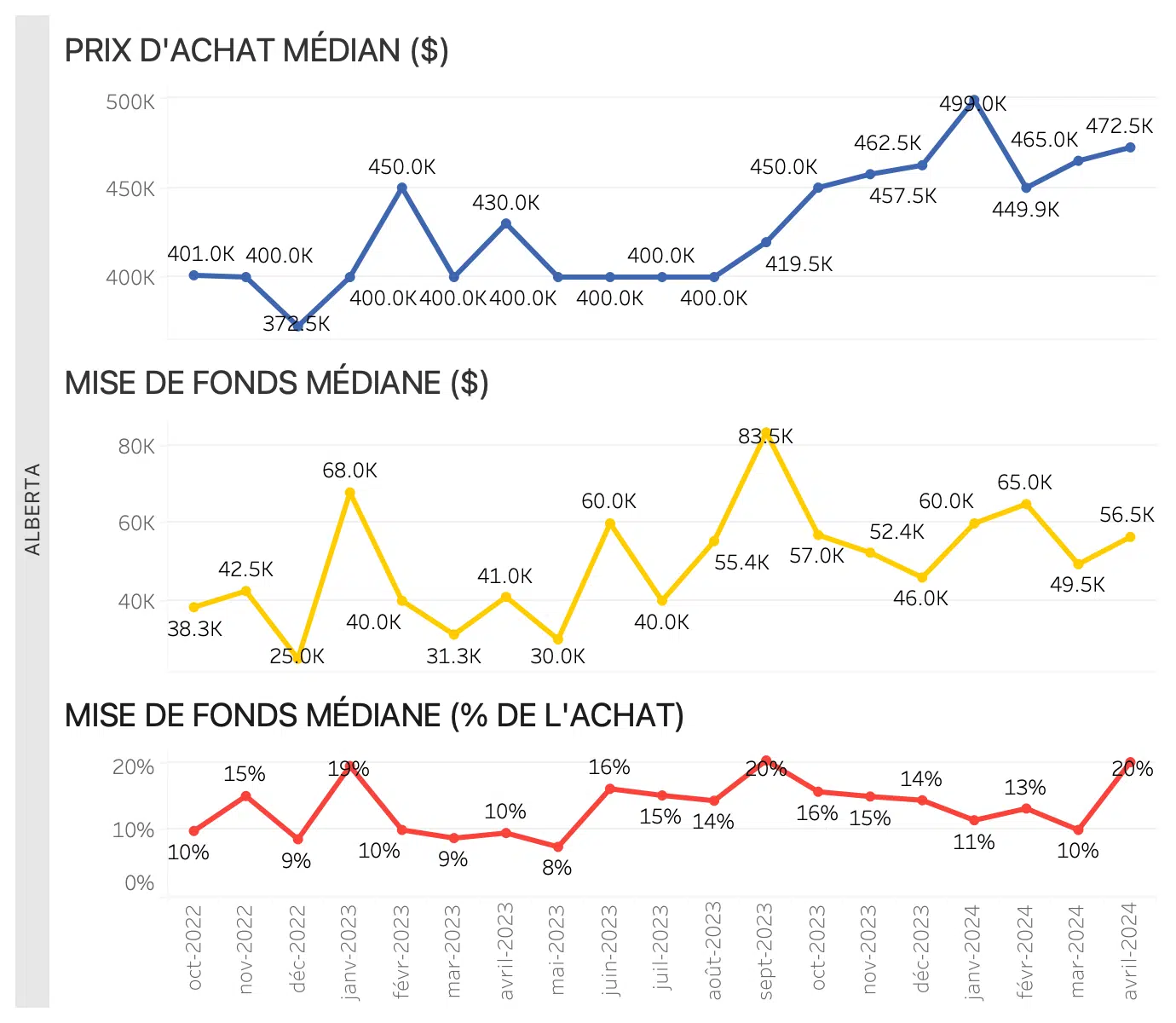

Alberta

Fig. 6. Valeurs du prix d’achat médian et de la mise de fonds médiane en Alberta au cours des deux dernières années, d’octobre 2022 à avril 2024.

En avril 2024, les prix des maisons en Alberta ont poursuivi leur tendance à la hausse, passant de 465 000 $ à 473 000 $. Les mises de fonds ont également augmenté dans l’ensemble, passant de 50 000 $ à 57 000 $ en valeur monétaire et de 10 % à un maximum de 20 % en pourcentage du prêt hypothécaire.

Meilleurs taux hypothécaires

En conclusion

Les acteurs du marché sont confrontés à l’incertitude quant à la possibilité d’une réduction des taux d’intérêt par la Banque du Canada, et les spéculations vont bon train quant à la date et à l’ampleur de ces réductions. En conséquence, les marchés financiers ont adopté une approche prudente, les investisseurs et les analystes observant de près les indicateurs économiques et les communications de la banque centrale pour y déceler toute indication de futures baisses de taux. Le manque de clarté de cette question a créé une anticipation et une vigilance au sein du marché hypothécaire et du marché immobilier.

Le marché immobilier canadien devrait se réchauffer dans les mois à venir. Alors que les taux fixes baissent lentement et que l’achat immobilier redevient compétitif, les acheteurs potentiels devraient commencer à réfléchir à leur stratégie hypothécaire.