Rapport hypothécaire mars 2024 : La haute saison hypothécaire printanière au Canada est lancée

Le rapport hypothécaire de ce mois-ci marque le début de la saison printanière du crédit hypothécaire au Canada. En février, nous avons vu les acheteurs de maison mis à l’écart commencer à revenir sur le marché, ainsi que le début de la grande vague de renouvellement.

Les taux fixes ont continué à baisser lentement, mais pas encore de façon spectaculaire. Bien que nous ne soyons pas encore en pleine effervescence, on s’attend à ce que de nombreuses personnes achètent des logements dès que les taux auront baissé.

Les grandes lignes

- Taux hypothécaires: En suivant la fluctuation des taux au cours des six derniers mois, nous pouvons noter une nette tendance à la baisse du taux fixe de nesto qui suit l’obligation hypothécaire de 5 ans du Canada. Entre septembre 2023 et février 2024, le taux fixe est passé de 5,34 % à 4,74 %.

- Achats vs renouvellements vs refinacements : Nous observons une tendance globale à la hausse des renouvellements au cours de l’année, les propriétaires commençant à atteindre leur date d’échéance et/ou à profiter des taux qui baissent lentement.

- Intention d’achat : On constate une augmentation du nombre d’acheteurs potentiels qui se disent prêts à acheter.

- Prix d’achat et mise de fonds : Les tendances en matière d’achat de propriétés signalent également un retour sur le marché, les prix repartant à la hausse, avec une hausse de 100 000 $ au cours des six derniers mois.

Meilleurs taux hypothécaires

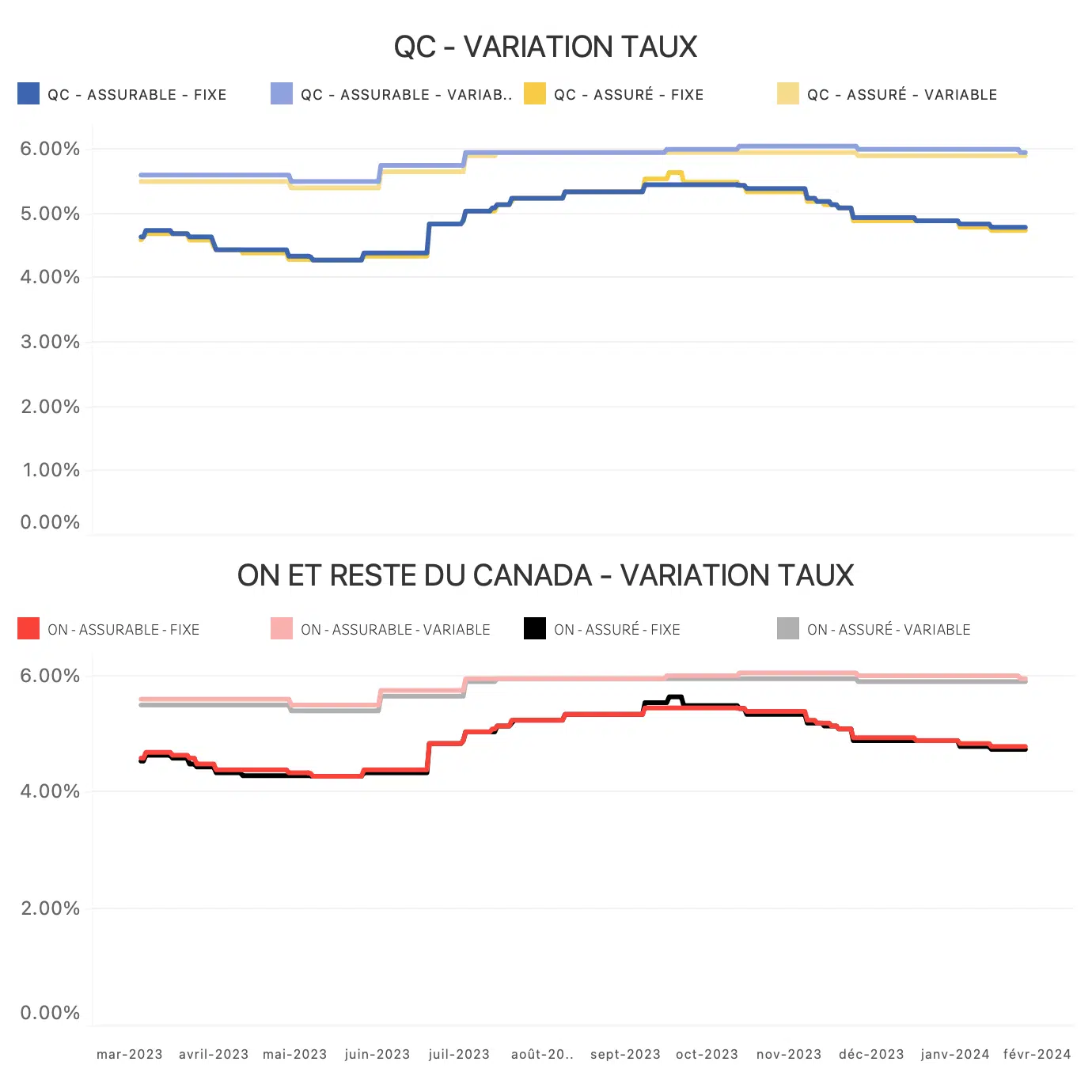

Tendances des taux hypothécaires

En suivant la variation des taux au cours des 6 derniers mois, on constate une nette tendance à la baisse du taux fixe de nesto qui a débuté en octobre 2023, tant au Québec que dans le reste du Canada. Entre septembre 2023 et février 2024, le taux fixe de 5 ans de nesto est passé de 5,34 % à 4,74 % dans l’ensemble du Canada.

Variation des taux

Fig. 1 : Ces graphiques montrent les écarts de taux entre les types de transactions au Québec par rapport à l’Ontario et au reste du Canada.

Le maintien du taux directeur de la BoC tout au long de l’automne et au début de 2024 a fait son travail en atténuant la pression inflationniste sur les prêts hypothécaires variables et ajustables, et, avec le début de la baisse des rendements des obligations en octobre, le taux fixe de nesto a lui aussi commencé à diminuer.

La baisse constante des taux fixes depuis octobre fait écho aux maintiens continus du taux directeur par la Banque du Canada, y compris le dernier en date en mars. Cela signale que le marché se réchauffe à nouveau, alors que l’on s’attend toujours à ce que les taux baissent dans le courant de l’été.

Achats, renouvellements et refinancements

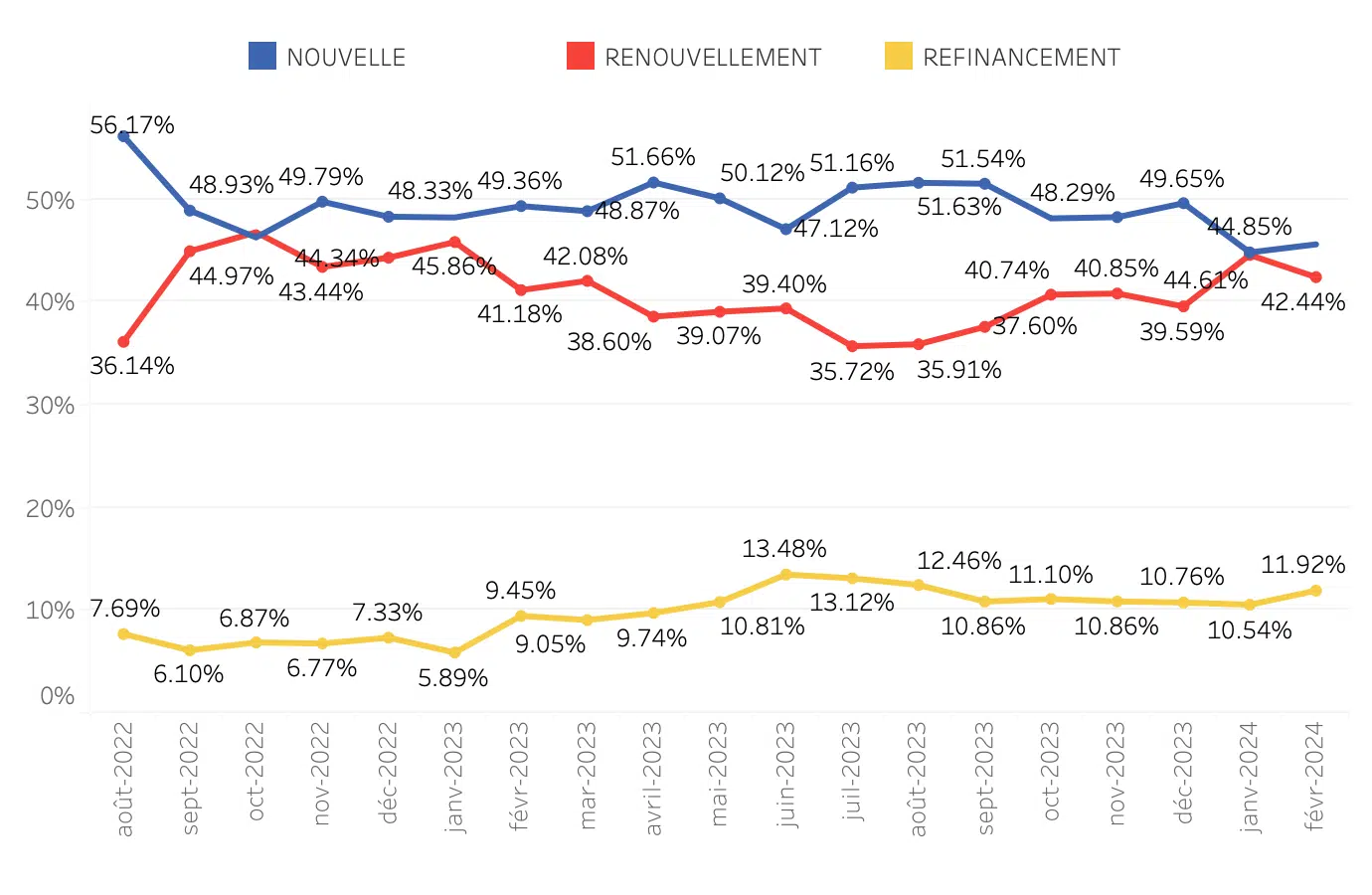

En janvier 2024, les demandes de renouvellement ont finalement rattrapé les nouveaux achats, marquant ainsi le début de la grande vague de renouvellement. On s’attend à ce qu’entre 2024 et 2025, 45 % des propriétaires canadiens arrivent à leur renouvellement et soient probablement confrontés à un choc de paiements en renouvelant à un taux beaucoup plus élevé.

Nouveaux achats, renouvellements et refinancements

Fig. 2 : Évolution de la part des achats (nouveaux prêts hypothécaires) par rapport aux renouvellements et aux refinancements au cours des 18 derniers mois, de août 2022 à février 2024.

Bien que les données de février 2024 indiquent un léger fléchissement des demandes de renouvellement, il est toujours probable que nous observions une tendance générale à la hausse des renouvellements au cours de l’année, à mesure que les propriétaires commenceront à atteindre leur date d’échéance et/ou à vouloir profiter de taux plus bas.

Les demandes de refinancement sont restées stables depuis l’été dernier et continuent d’osciller entre 10 et 12 %. La tendance à la hausse des renouvellements pourrait entraîner une augmentation des refinancements, car certains emprunteurs confrontés à un choc de paiements pourraient ne plus être en mesure d’assumer leurs versements mensuels. Ils pourraient alors décider qu’un refinancement est une meilleure option financière.

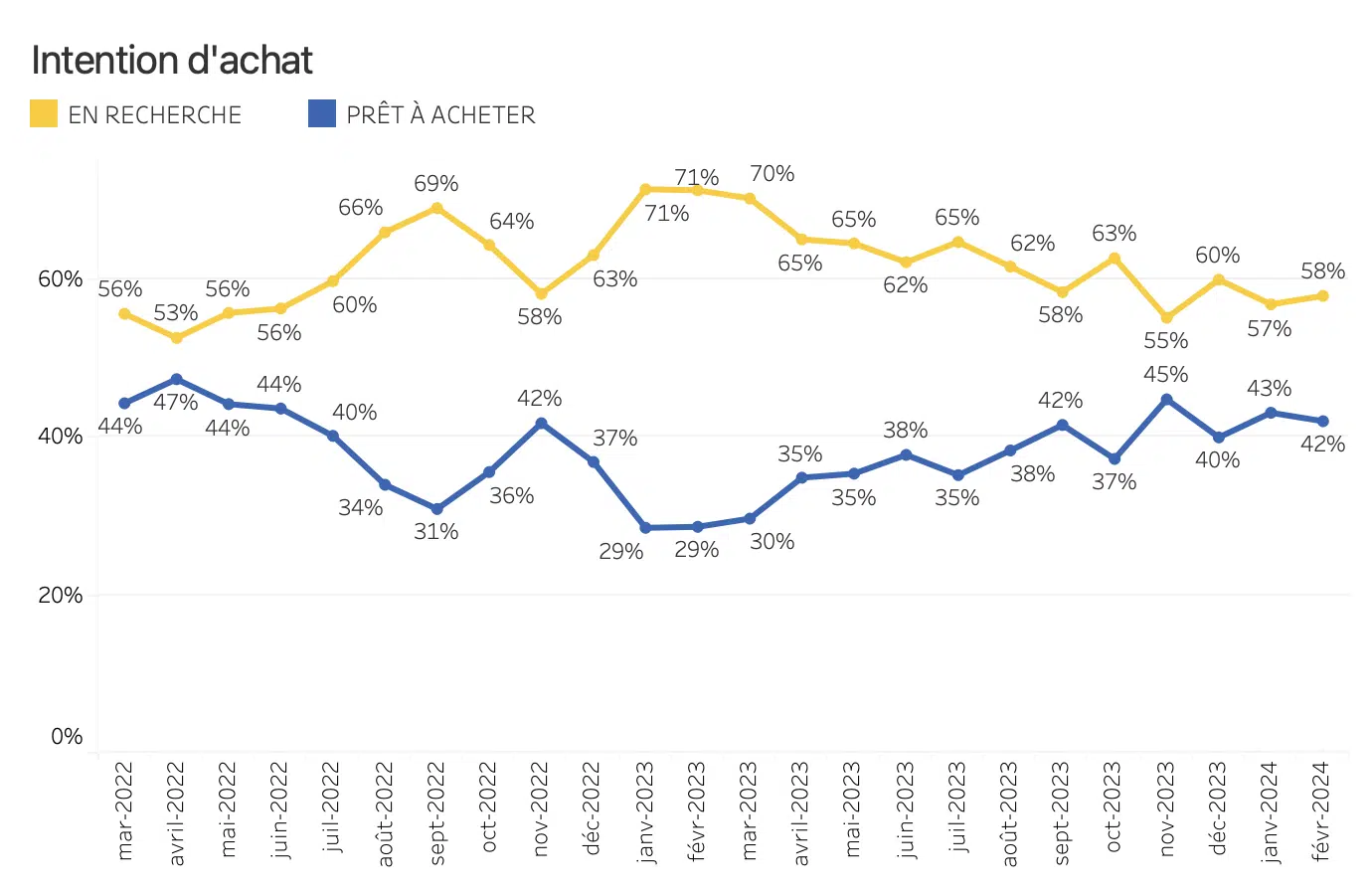

Intention d’achat

En février 2024, les données sur les intentions d’achat indiquaient que 58 % des utilisateurs déclaraient être en recherche, tandis que 42 % se disaient prêts à acheter. Ce fossé de plus en plus étroit s’aligne sur la tendance actuelle selon laquelle de plus en plus de clients cherchent à acheter.

Proportion d’utilisateurs prêts à acheter par rapport à ceux qui sont simplement en recherche

Fig. 3. Intention d’achat : proportion d’utilisateurs prêts à acheter par rapport à ceux qui sont simplement en recherche dans leur parcours hypothécaire avec nesto, illustrée sur les 2 dernières années, de mars 2022 à février 2024.

Ce retour sur le marché peut s’expliquer par la stabilisation des prix des propriétés, les acheteurs profitant des prix bas avant que les baisses de taux ne réchauffent à nouveau le marché. Nous pouvons nous attendre à ce que l’écart entre les intentions d’achat se réduise encore plus au cours de l’année, en particulier lorsque les taux commenceront à baisser.

Meilleurs taux hypothécaires

Prix d’achat et mises de fonds

En février 2024, le prix d’achat médian au Canada a diminué de 25 000 $, tandis que le montant médian de la mise de fonds en valeur monétaire a diminué de 4 000 $ et est resté stable en valeur en pourcentage à 14 %.

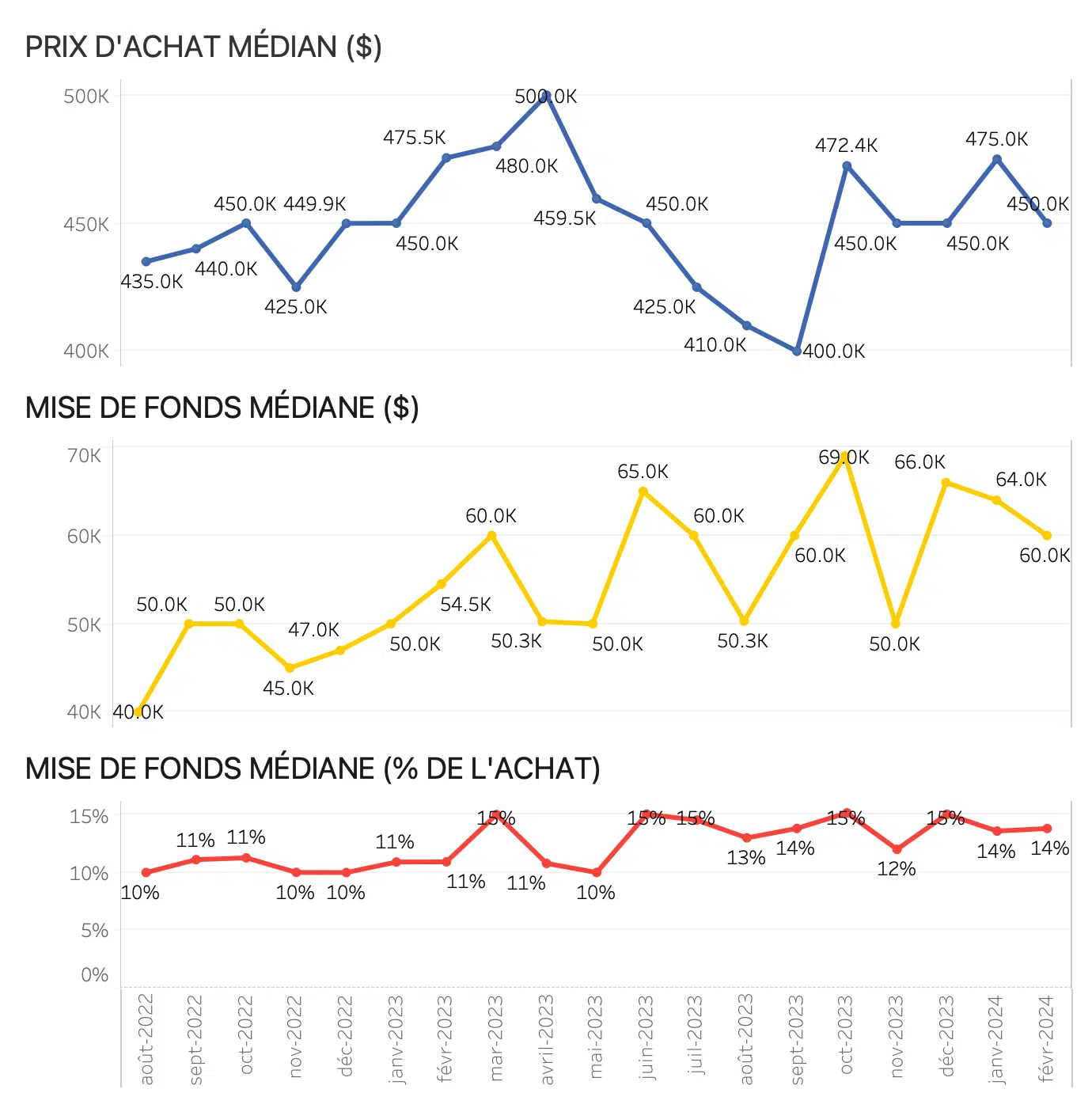

Prix d’achat médian et mise de fonds médiane au Canada

Fig. 4. Valeurs médianes du prix d’achat et de la mise de fonds médiane au cours des deux dernières années au Canada entre août 2022 et février 2024.

Ces chiffres sont similaires à ceux du mois précédent et reflètent ce que les experts prédisent depuis le début de l’année : le marché se réchauffe à nouveau, comme l’indiquent les prix des propriétés qui augmentent lentement en prévision des baisses de taux à venir.

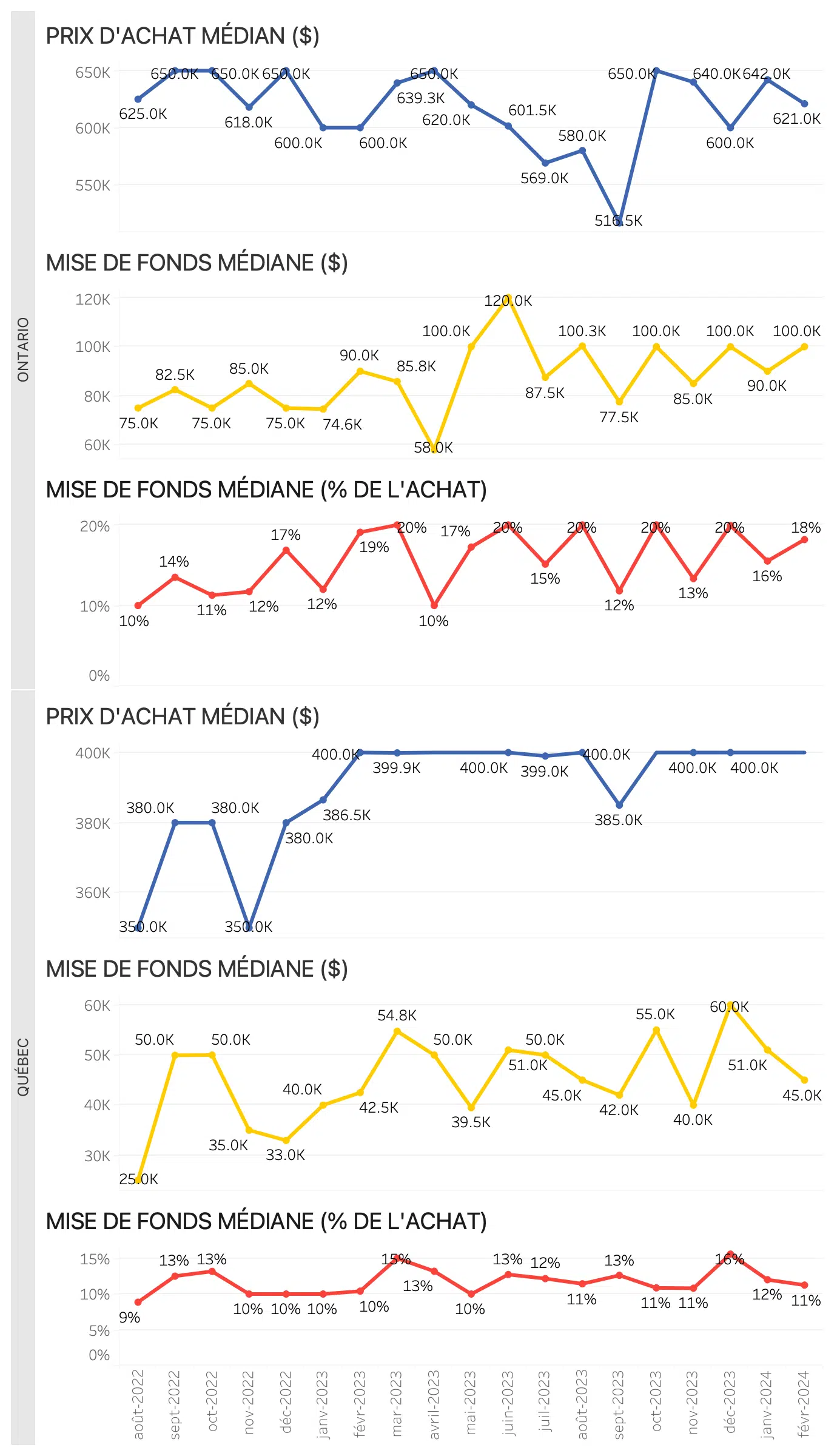

Ontario et Québec

En février 2024, les données sur les achats en Ontario ont suivi une tendance similaire aux données nationales, où les achats ont continué à augmenter et les mises de fonds sont restées relativement stables. Le prix d’achat a diminué de 21 000 $ entre janvier et février, tandis que les mises de fonds ont augmenté de 10 000 $ en valeur monétaire et de 2 points de pourcentage.

Fig. 5. Prix d’achat médian et valeur médiane des mises de fonds en Ontario et au Québec au cours des deux dernières années, de août 2022 à février 2024.

En revanche, le prix d’achat médian au Québec a continué de plafonner à 400 000 $ en février 2024 pour le cinquième mois consécutif. Malgré une tendance à la hausse en 2023, les mises de fonds au Québec ont connu un creux en janvier et ont poursuivi leur baisse en février, diminuant de 15 000 $ et de 1 point de pourcentage.

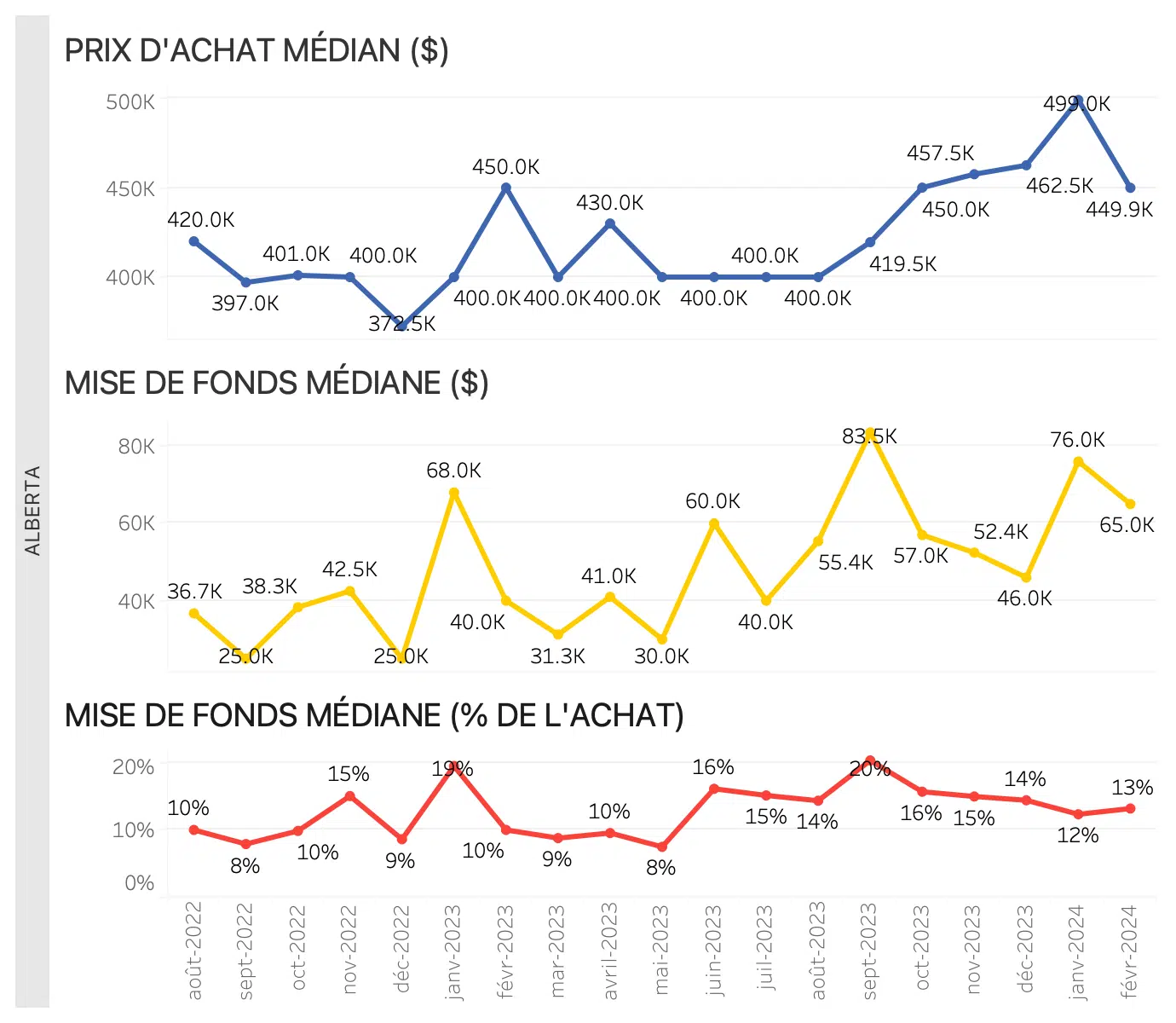

Alberta

Fig. 6. Valeurs du prix d’achat médian et de la mise de fonds médiane en Alberta au cours des deux dernières années, de août 2022 à février 2024.

Les prix immobiliers en Alberta étaient sur une tendance à la hausse depuis août 2023 et n’ont connu leur première baisse qu’en février 2024, passant de 500 000 $ à 450 000 $. Cela dit, il y a eu peu de changements en matière de mises de fonds, à la fois en valeur monétaire et en pourcentage. La mise de fonds a diminué de 9 000 $, mais a augmenté d’un point de pourcentage.

Meilleurs taux hypothécaires

En conclusion

Il est clair que le marché a encore du chemin à faire dans les mois à venir, alors que les acheteurs potentiels et les propriétaires attendent les réductions de taux très attendues pour l’été.

Alors que l’économie canadienne continue de se remettre des pressions inflationnistes et du resserrement monétaire des quelque 20 derniers mois, les acheteurs de logements qui se tiennent à l’écart se préparent à entrer sur le marché en 2024. La pénurie de nouvelles constructions ne fera que rendre le marché du logement plus concurrentiel, ce qui entraînera une hausse des prix des logements. Assurons-nous que vous gardez une longueur d’avance grâce à des conseils adaptés et à des données sur les tendances.