Rapport mensuel sur les prêts hypothécaires au Canada : Janvier 2024

Bienvenue au rapport nesto-mètre de janvier! Premier rapport de l’année 2024, le nesto-mètre de ce mois-ci présente non seulement les chiffres de décembre, mais aussi un aperçu des tendances du marché hypothécaire et immobilier pour l’ensemble de l’année 2023.

Les grandes lignes

- Taux hypothécaires: Les taux fixes et les taux variables ont tous deux connu des augmentations au cours des trois premiers trimestres de l’année. Le taux fixe a commencé à diminuer pour la première fois depuis plus d’un an à la fin du mois de septembre 2023.

- Achats vs renouvellements vs refinacements : Les renouvellements ont cédé la place aux refinancements en 2023.Les détenteurs de prêts hypothécaires ont dû faire face à un choc de versement avec des taux beaucoup plus élevés au moment de leur renouvellement.

- Intention d’achat : La proportion d’utilisateurs « prêts à acheter » a augmenté de 10 % depuis le début de l’année 2023, ce qui indique clairement que les acheteurs qui se tenaient à l’écart entrent peu à peu sur le marché.

- Prix d’achat et mise de fonds : En raison du niveau élevé des taux d’intérêt, les acheteurs de 2023 ont globalement opté pour des prix plus bas et ont versé des mises de fonds plus importantes.

Meilleurs taux hypothécaires

Tendances des taux hypothécaires

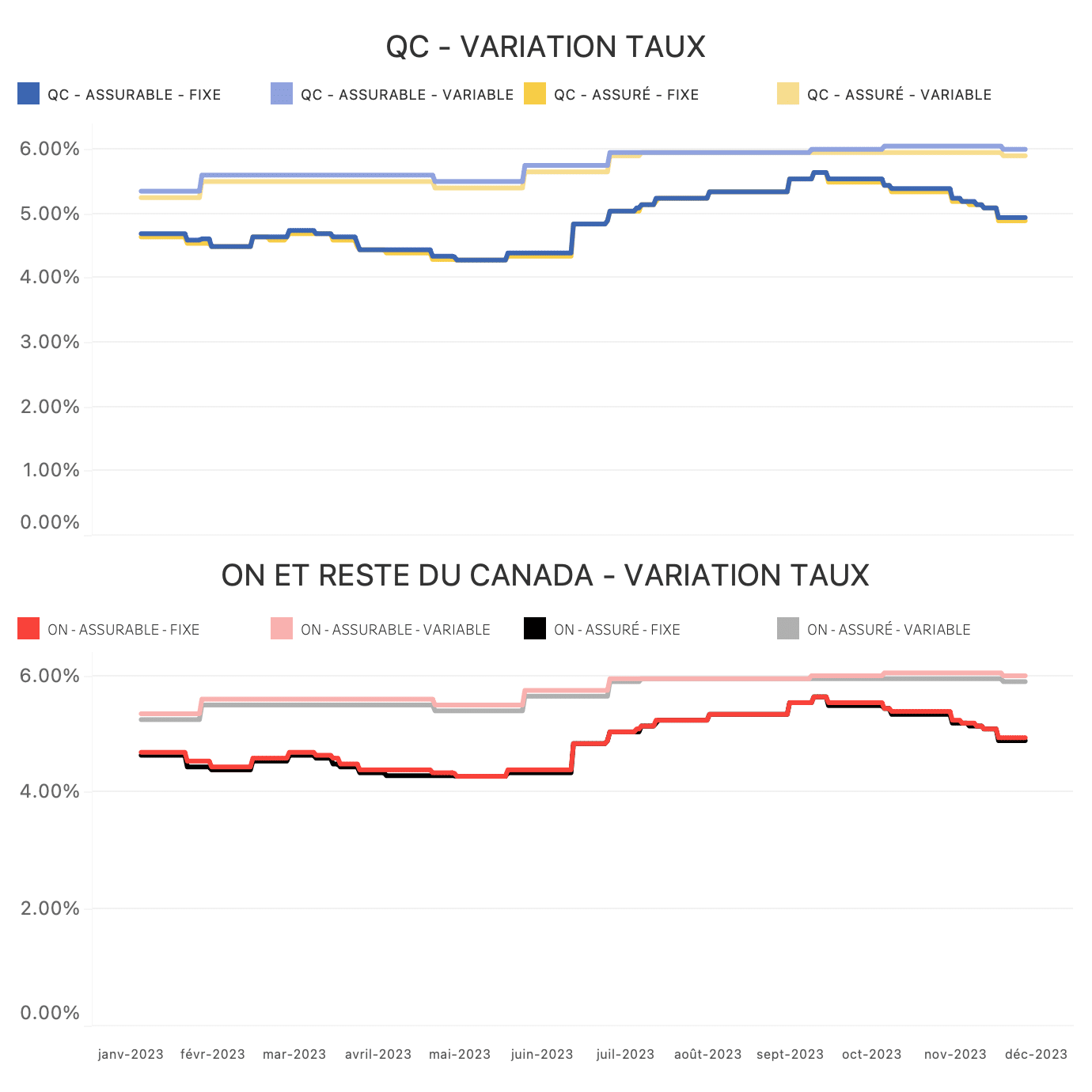

Même si cela n’apparaît pas dans le graphique ci-dessus, au printemps 2022, les taux fixes et les taux variables ont interchangé leurs positions quand les taux variables ont augmenté suffisamment pour dépasser les taux fixes. Cette permutation s’est maintenue tout au long de 2023, les taux fixes et les taux variables ayant tous deux connu des augmentations au cours des 3 premiers trimestres de l’année.

Variation des taux

Fig. 1 : Ces graphiques montrent les écarts de taux entre les types de transactions au Québec par rapport à l’Ontario et au reste du Canada.

Alors que la Banque du Canada a maintenu son taux directeur lors d’annonces consécutives à l’automne, les dépenses de consommation ont continué à diminuer, éliminant plus de la moitié des pressions inflationnistes. Dans ce contexte, les rendements des obligations ont commencé à baisser à la fin du mois d’octobre, tirant les taux fixes de nesto vers le bas. La baisse des taux fixes a favorisé l’accessibilité en aidant les emprunteurs à remplir les conditions requises, ce qui a permis d’augmenter les ventes de propriétés en décembre. Si les tendances actuelles des taux hypothécaires et des ventes de propriétés continuent sur cette voie, nous pourrions voir un marché de l’immobilier plus chaud au cours de l’été.

Achats, renouvellements et refinancements

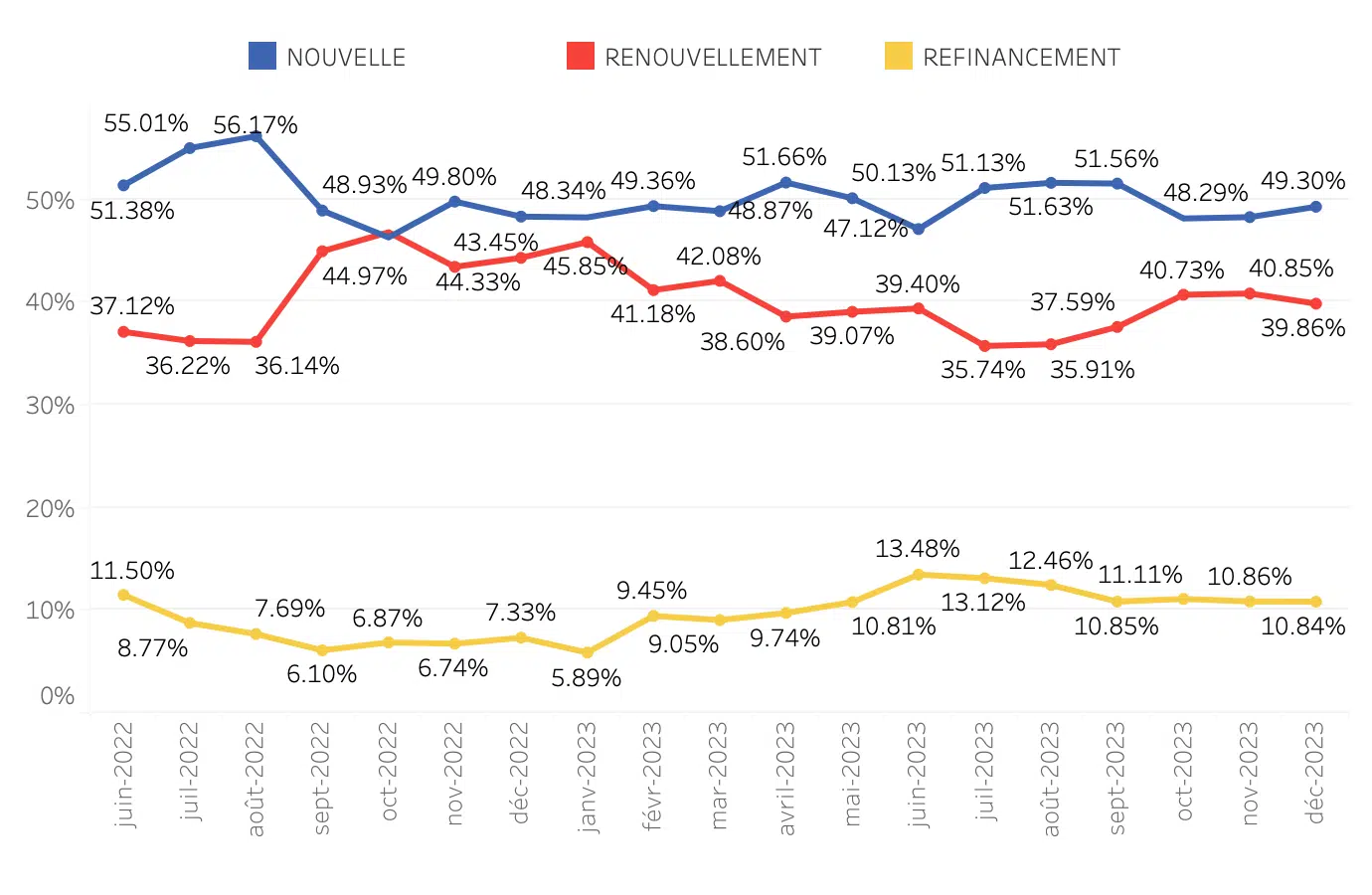

Si l’on compare la part des nouveaux achats à celle des renouvellements au cours de l’année 2023, on constate que l’écart entre ces deux catégories s’accroît progressivement. En janvier 2023, les nouveaux achats représentent 49 % des demandes, tandis que les renouvellements en représentent 46 %. À la fin de l’année, en décembre 2023, les nouveaux achats sont toujours à 49 %, mais les renouvellements sont tombés à 39 %. Cela s’explique en partie par la part croissante des refinancements qui a connu une croissance lente, mais régulière au cours de l’année 2023, passant de 6 % en janvier 2023 à 11 % en décembre 2023.

Nouveaux achats, renouvellements et refinancements

Fig. 2 : Évolution de la part des achats (nouveaux prêts hypothécaires) par rapport aux renouvellements et aux refinancements au cours des 18 derniers mois, de juin 2022 à décembre 2023.

Alors, pourquoi les refinancements représentent-ils une part de plus en plus importante des renouvellements? On peut expliquer ce phénomène par le choc des paiements au moment du renouvellement, lorsque les détenteurs de prêts hypothécaires sont confrontés à des taux beaucoup plus élevés qu’au moment où ils ont contracté leur prêt hypothécaire. Ne pouvant plus assumer leurs versements mensuels, il est probable qu’un refinancement constituait une meilleure option financière pour ces détenteurs de prêts hypothécaires.

Intention d’achat

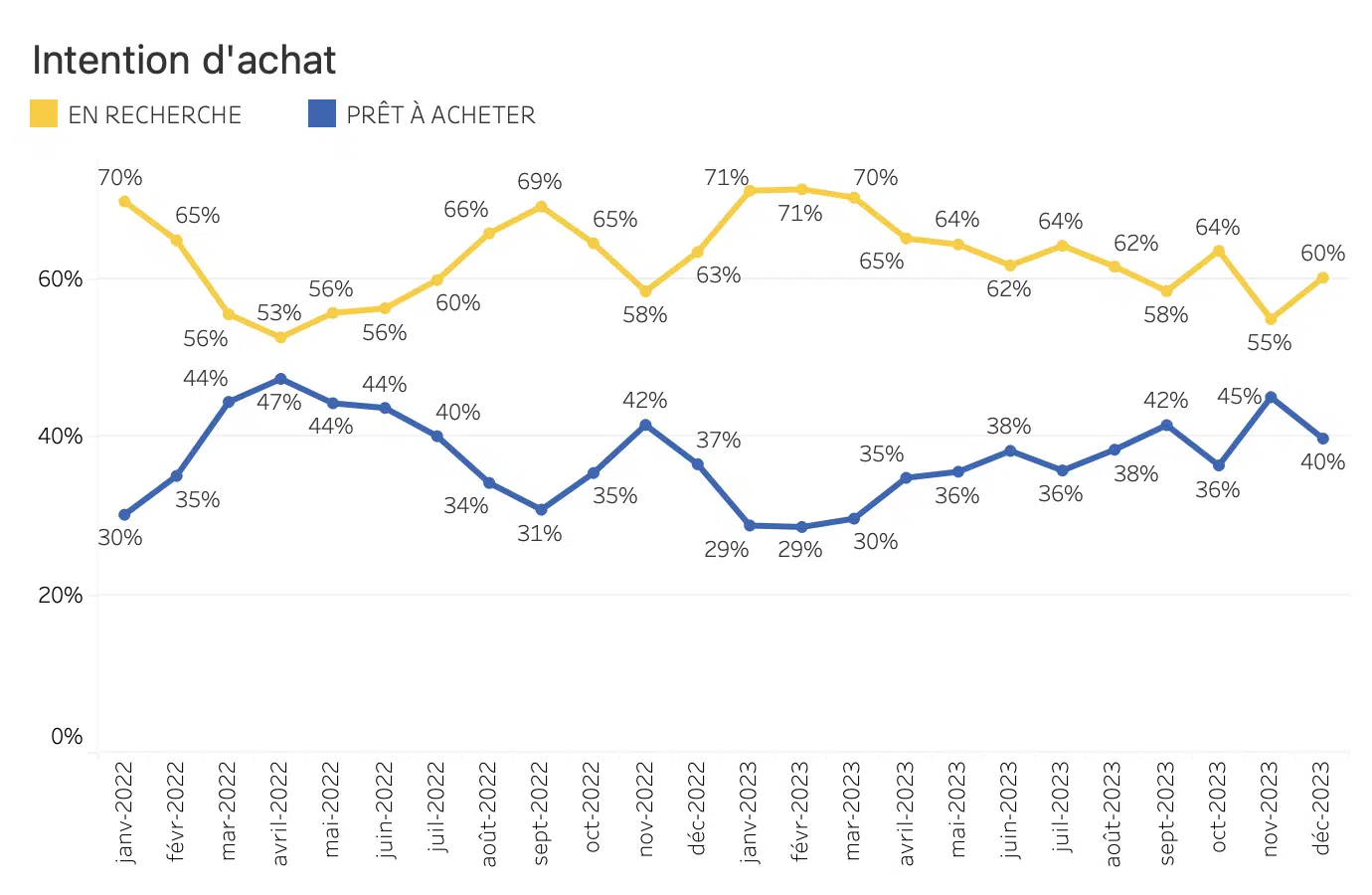

L’intention d’achat a connu quelques pics et vallées au cours des deux derniers ans, atteignant l’écart le plus important en janvier 2023 avec 71% des utilisateurs qui étaient juste en recherche et 29% des utilisateurs qui étaient prêts à acheter. Si l’on considère l’année 2023 dans une perspective plus large, on constate que l’intention d’achat se stabilise et que l’écart entre ces deux groupes tend à se réduire.

Proportion d’utilisateurs prêts à acheter par rapport à ceux qui sont simplement en recherche

Fig. 3. Intention d’achat : proportion d’utilisateurs prêts à acheter par rapport à ceux qui sont simplement en recherche dans leur parcours hypothécaire avec nesto, illustrée sur les 2 dernières années, de janvier 2022 à décembre 2023.

En décembre 2023, l’intention d’achat se répartissait entre 60 % des utilisateurs qui étaient juste en recherche et 40 % des utilisateurs qui étaient prêts à acheter, un écart réduit de 10 % par rapport au début de l’année. Il s’agit d’un signal clair que les acheteurs qui attendaient patiemment entrent lentement sur le marché, alors que les prévisions annoncent une réduction du taux directeur de la Banque du Canada, ce qui pourrait conduire à une résurgence du marché immobilier canadien, qui est très tendu. Les prix des propriétés se stabilisant, il est probable que les acheteurs considèrent qu’il s’agit du moment le plus opportun pour profiter de la baisse des prix avant le printemps.

Meilleurs taux hypothécaires

Prix d’achat et mises de fonds

Au début de l’année 2023, nos rapports mensuels indiquaient que les acheteurs recherchaient les prix les plus bas tout en versant des mises de fonds plus importantes. Les taux d’intérêt élevés continuent de diminuer l’accessibilité, de sorte que les acheteurs se retrouvent avec des prêts hypothécaires moins élevés.

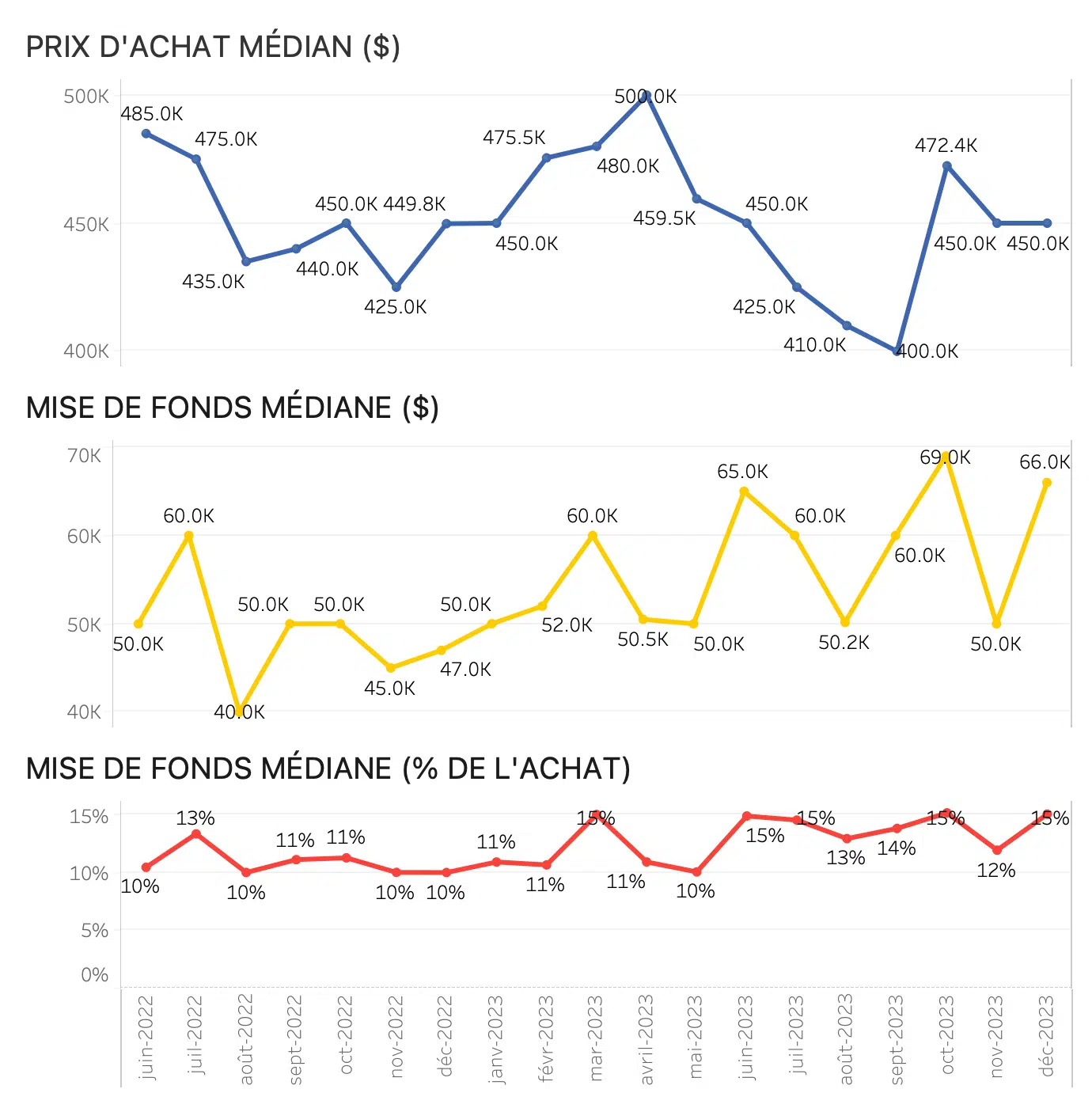

Prix d’achat médian et mise de fonds médiane au Canada

Fig. 4. Valeurs médianes du prix d’achat et de la mise de fonds médiane au cours des deux dernières années au Canada entre janvier 2022 et décembre 2023.

Plus tard dans l’année, toutefois, les prix d’achat et les montants des mises de fonds sont repartis à la hausse. Cette évolution est conforme aux données susmentionnées sur les intentions d’achat, ce qui indique un changement dans les intentions d’achat, l’hésitation des acheteurs commençant enfin à s’estomper.

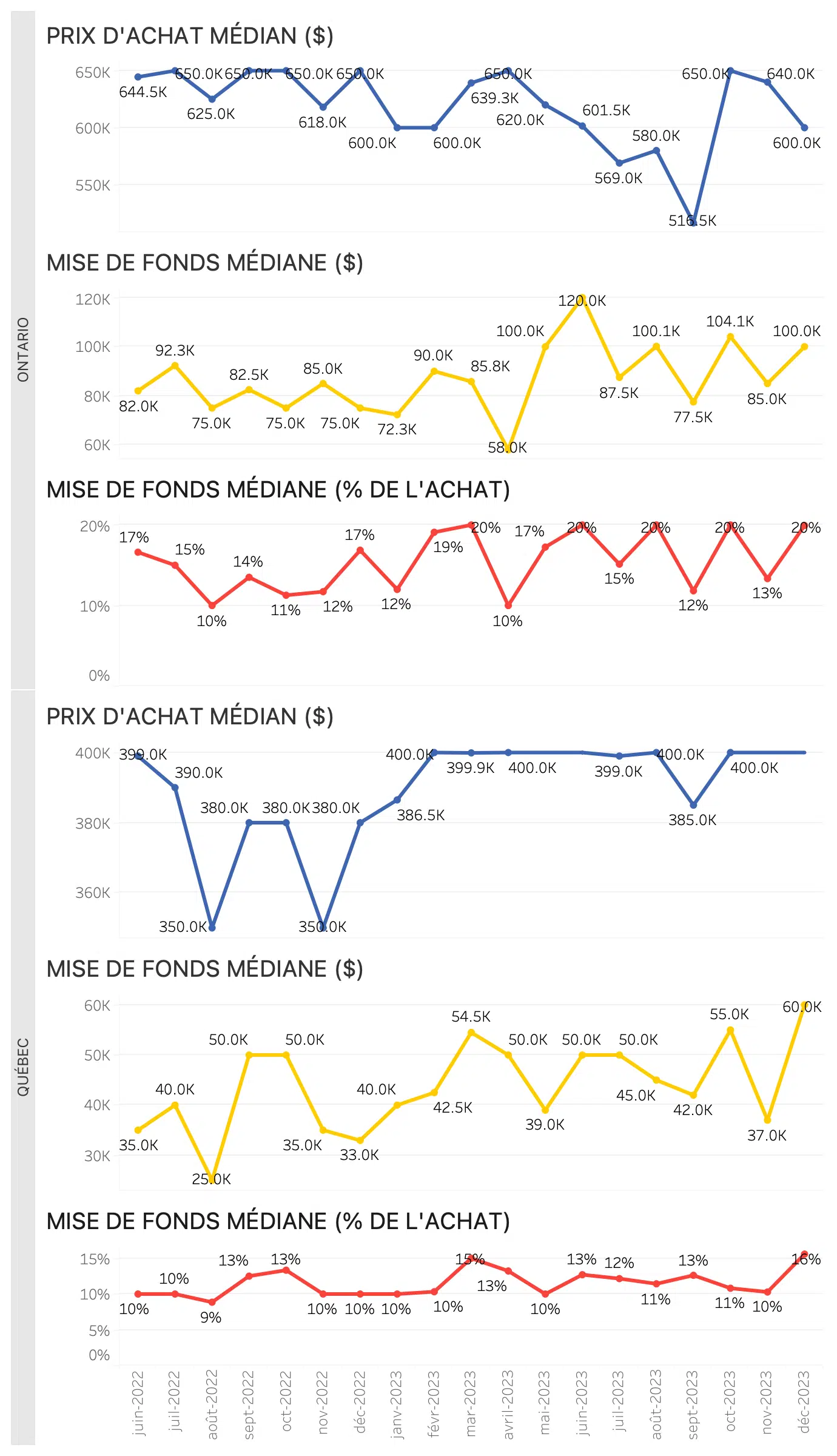

Ontario et Québec

À l’instar des données nationales, le prix d’achat médian en Ontario a connu une tendance à la baisse au début de l’année 2023, avant de remonter plus tard au cours du dernier trimestre. De leur côté, les mises de fonds médianes ont continué d’augmenter, car les acheteurs ontariens (comme la plupart des Canadiens) ont versé des mises de fonds plus importantes sur des propriétés moins chères afin de compenser l’inabordabilité de ces dernières.

Fig. 5. Prix d’achat médian et valeur médiane des mises de fonds en Ontario et au Québec au cours des deux dernières années, de janvier 2022 à décembre 2023.

En revanche, le prix d’achat médian au Québec est resté relativement stable pendant la majeure partie de l’année 2023, alors que les mises de fonds ont eu tendance à augmenter. Cette différence peut s’expliquer par les prix des propriétés plus bas au Québec par rapport à l’Ontario.

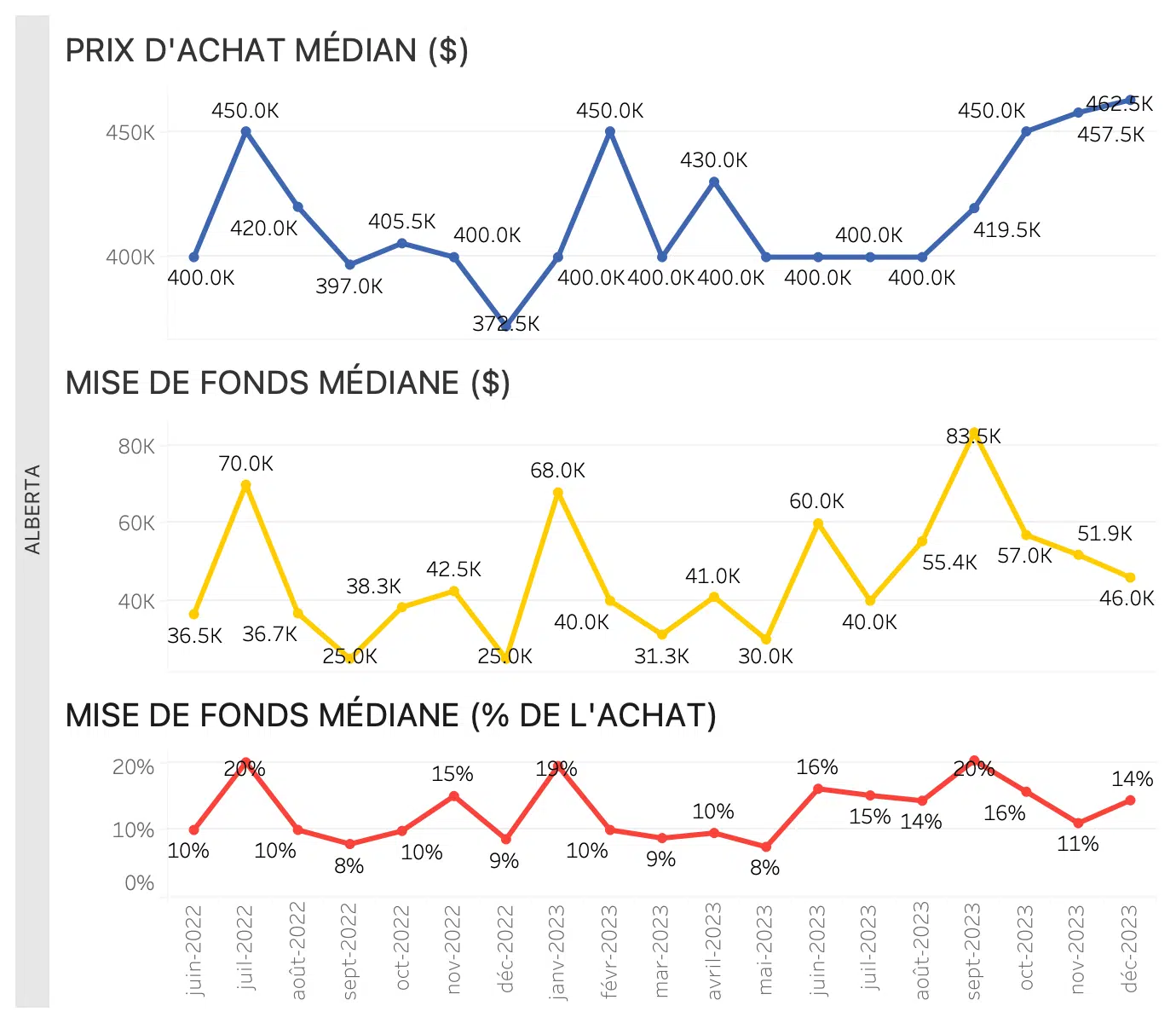

Alberta

Fig. 6. Valeurs du prix d’achat médian et de la mise de fonds médiane en Alberta au cours des deux dernières années, de janvier 2022 à décembre 2023.

En revanche, les tendances en matière d’achat de propriétés en Alberta ont évolué à l’inverse en 2023, le prix d’achat médian et la mise de fonds médiane ayant tous deux augmenté progressivement. Par rapport au reste du Canada, l’accessibilité à la propriété s’est nettement améliorée en Alberta en 2023. Nous supposons que ce contraste entre l’Alberta et les autres régions du Canada est probablement dû à un marché plus serré, dans la mesure où de plus en plus de Canadiens s’installent en Alberta.

Meilleurs taux hypothécaires

En conclusion

Les données du dernier trimestre de 2023 donnent un aperçu de ce qui attend le marché en 2024. Alors que l’économie canadienne continue de se remettre lentement de la hausse des taux d’intérêt des 20 derniers mois environ, il est clair que les acheteurs en attente se préparent à entrer sur le marché en 2024. Avec les discussions sur les réductions potentielles des taux et la baisse générale des prix des propriétés, il n’est pas surprenant que les acheteurs reviennent sur le marché.