Gérer le choc des paiements – Un guide de nesto pour le renouvellement hypothécaire

Renouveler votre prêt hypothécaire peut être une expérience à la fois excitante et angoissante. Le renouvellement d’un prêt hypothécaire peut entraîner des changements importants dans vos obligations financières. Avec la hausse des taux d’intérêt, la Banque du Canada a exprimé des inquiétudes croissantes concernant les marchés financiers canadiens et la capacité des ménages à assurer le remboursement de leurs dettes. Les détenteurs d’hypothèques, les prêteurs et le secteur bancaire doivent s’attendre à en ressentir les effets.

Nous espérons que cet article vous servira de guide en explorant les facteurs contribuant à l’augmentation des versements, le pourcentage d’augmentation prévu et les mesures que vous pouvez prendre pour gérer le choc potentiel des versements. Nous examinerons les principaux éléments de la Revue du système financier de la Banque du Canada et d’autres sources fiables pour vous aider à prendre cette importante décision financière.

Points saillants

- La Banque du Canada s’inquiète de voir les détenteurs de prêts hypothécaires confrontés à des augmentations de paiement au moment du renouvellement.

- Le taux d’endettement, qui mesure le pourcentage du revenu des ménages consacré au remboursement des dettes, est en hausse.

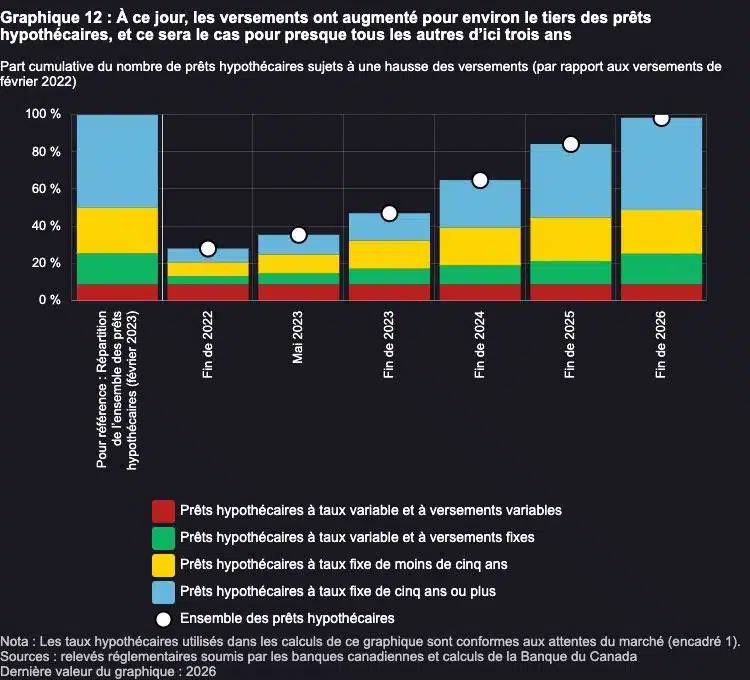

- D’ici à la fin de 2026, tous les détenteurs de prêts hypothécaires devraient voir leurs versements augmenter.

- L’augmentation des versements au moment du renouvellement devrait être de l’ordre de 20 à 40 %.

Meilleurs taux hypothécaires

La Banque du Canada préoccupée par le remboursement des dettes

Dans sa Revue du système financier, la Banque du Canada fait part de ses préoccupations concernant l’endettement des ménages et la capacité des emprunteurs à gérer leurs obligations financières. Avec la hausse des taux d’intérêt, la Banque surveille de près l’impact sur les détenteurs d’hypothèques. L’objectif est de veiller à ce que les ménages puissent continuer à rembourser leurs dettes et éviter les tensions financières imminentes.

Les taux d’amortissement de la dette sont en hausse

Les ratios d’amortissement du service de la dette dans le cadre des prêts hypothécaires sont couverts par les ratios d’amortissement brut de la dette (ABD) et d’amortissement total de la dette (ATD). Ces ratios mesurent le pourcentage du revenu total d’un ménage consacré aux versements hypothécaires et aux autres dettes – qui ont augmenté.

Le ratio médian du service de la dette pour les nouveaux prêts hypothécaires est passé de 16 % à 19 % en 2022, atteignant ainsi son niveau le plus élevé depuis au moins dix ans. De plus, la part des nouveaux prêts hypothécaires dont le ratio est supérieur à 25 % est passée de 12 % à 29 %.

La Banque du Canada (BDC) affirme que des ratios plus élevés réduisent la flexibilité des emprunteurs, ce qui rend difficile la gestion des dépenses imprévues. La perte d’emploi est l’une des conséquences possibles d’une récession, alors que la Banque du Canada continue de relever son taux d’intérêt à un jour dans le but de contrôler l’inflation.

Il est essentiel que les propriétaires évaluent soigneusement leur situation financière avant de renouveler leur prêt hypothécaire et qu’ils envisagent des stratégies pour atténuer les augmentations potentielles de leurs versements.

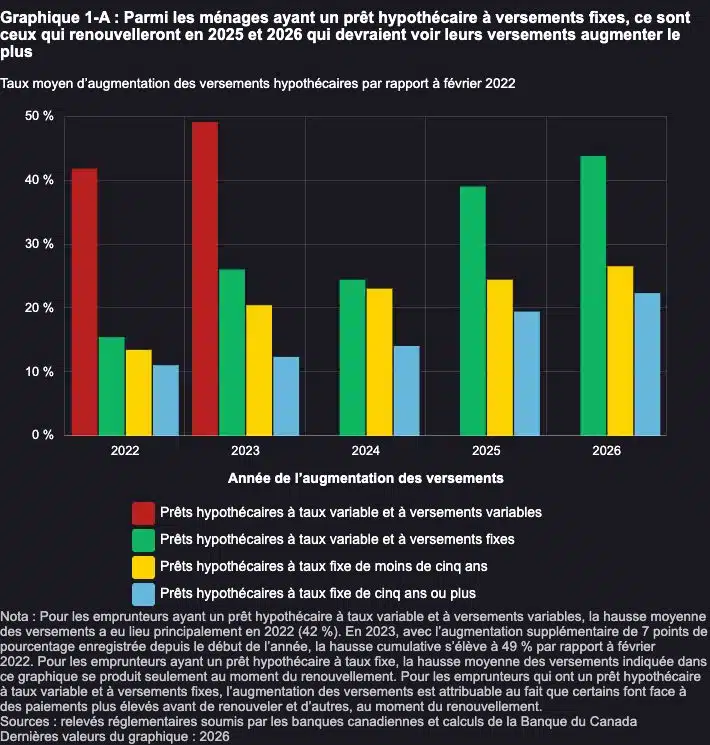

Tous les détenteurs d’hypothèques paieront davantage d’ici 2026

Selon la Banque du Canada, tous les détenteurs d’un prêt hypothécaire devraient voir leurs paiements augmenter d’ici à la fin de 2026. L’ampleur de cette augmentation dépend du type de prêt hypothécaire et du taux d’intérêt obtenu précédemment.

- Hypothèques à taux fixe : La plupart des hypothèques seront renouvelées d’ici 2026 ou avant, avec une augmentation des paiements de 20 à 25 %.

- Hypothèques à taux variable : Les emprunteurs à taux variable ont déjà subi des augmentations de leurs versements, certains d’entre eux ayant vu leurs versements augmenter de plus de 50 %. Les emprunteurs à taux variable dont les mensualités sont statiques doivent augmenter leurs paiements de 40 % en moyenne pour conserver leur calendrier d’amortissement initial.

Augmentation de 20 à 40 % des versements prévue lors du renouvellement des prêts hypothécaires

Les projections de la Banque du Canada indiquent que les versements hypothécaires pourraient augmenter de 20 à 40 % au moment du renouvellement. Ce phénomène s’explique par la hausse des taux d’intérêt, qui ne cessent d’augmenter en raison des efforts de la Banque pour lutter contre l’inflation. Les détenteurs d’une hypothèque doivent se préparer à l’impact potentiel sur leur budget mensuel.

Le renouvellement d’un prêt hypothécaire peut s’avérer très coûteux.

- L’augmentation des versements devrait se situer entre 20 % et 40 % pour les détenteurs de prêts hypothécaires à taux fixe ou variable.

- Cela signifie que les propriétaires qui payaient auparavant 2 500 $ par mois pourraient voir leurs paiements passer à 3 000 $, voire 3 500 $ par mois.

Il est important de noter que l’augmentation exacte des versements dépend du taux d’intérêt proposé au moment du renouvellement. Par exemple, si le taux précédent était de 3 %, le nouveau taux pourrait être supérieur de 2 %, ce qui entraînerait une augmentation significative des versements

Tensions financières

L’impact de l’augmentation des versements hypothécaires est déjà palpable, et des signes de stress financier apparaissent, en particulier chez ceux qui viennent d’acheter. La baisse des prix de l’immobilier a réduit la valeur nette des propriétaires, ce qui accroît la pression financière de certains emprunteurs. La combinaison de ratios d’amortissement de la dette plus élevés et d’un patrimoine immobilier plus faible réduit la flexibilité des ménages en cas de stress financier supplémentaire, tel qu’une réduction des revenus.

Meilleurs taux hypothécaires

Gérer le renouvellement d’hypothèque et l’augmentation des versements

Le renouvellement de votre prêt hypothécaire et la gestion d’une éventuelle augmentation des versements doivent faire l’objet d’une attention particulière. Voici quelques stratégies pour vous aider à naviguer dans ce processus :

1. Commencez à planifier tôt

Commencez la préparation du renouvellement de votre prêt hypothécaire bien à l’avance afin de vous donner suffisamment de temps pour explorer les options, évaluer votre situation financière et faire les ajustements nécessaires. Examinez les conditions de votre prêt hypothécaire actuel, y compris les taux d’intérêt et le calendrier des versements, et comparez-les aux taux proposés par d’autres prêteurs.

2. Évaluez votre situation financière

Évaluez votre santé financière et déterminez de combien vous pouvez vous permettre d’augmenter vos versements. Tenez compte de vos revenus actuels, de vos dépenses et d’éventuelles autres dettes. Cette évaluation vous permettra de mesurer votre capacité financière et de vous guider dans votre processus décisionnel.

3. Demandez l’avis d’un professionnel

Consultez des professionnels du financement hypothécaire, tels que des courtiers ou des conseillers financiers, qui peuvent vous fournir des conseils d’experts afin d’adapter votre plan financier à vos besoins. Ils peuvent vous aider à naviguer dans le processus de renouvellement, vous expliquer les différentes options hypothécaires et vous aider à trouver la meilleure solution pour vos objectifs financiers à long terme et votre situation.

4. Envisagez le refinancement

Le refinancement de votre hypothèque peut être une option à explorer si vous prévoyez des difficultés liées à l’augmentation des versements. En refinançant, vous pouvez obtenir un taux d’intérêt plus bas ou prolonger la période d’amortissement, ce qui réduit vos versements mensuels. Il est toutefois essentiel d’évaluer soigneusement les coûts et les avantages du refinancement avant de prendre une décision.

5. Examinez les options d’allègement de l’hypothèque

Les institutions financières, y compris les grandes banques canadiennes comme la CIBC, la BMO, la RBC, la TD, la Banque Scotia, la Banque Nationale et Desjardins, peuvent offrir des options d’allègement hypothécaire pour aider les emprunteurs à gérer l’augmentation de leurs versements. Renseignez-vous sur les programmes d’allègement offerts et pensez à discuter des solutions possibles avec votre prêteur.

6. Magasinez pour obtenir le meilleur taux

Tirez parti de la concurrence sur le marché hypothécaire en recherchant les meilleurs taux et les meilleures conditions. Des plateformes en ligne comme celle de nesto peuvent vous aider à comparer plusieurs prêteurs et courtiers hypothécaires et à trouver les options de renouvellement les mieux adaptées à vos besoins. Les prêteurs comme nesto peuvent également vous aider à trouver les meilleurs taux sans devoir regrouper vos services financiers.

7. Envisagez des options hypothécaires à plus court terme

Au lieu d’opter pour le terme populaire de 5 ans, envisagez des options hypothécaires à plus court terme. Avec un terme de 1 à 3 ans, vous pouvez vous protéger contre d’éventuelles hausses de taux et profiter de taux plus bas si le marché évolue en votre faveur. Toutefois, n’oubliez pas que les hypothèques à taux variable comportent toujours des risques, quel que soit le terme du prêt.

8. Vérifiez votre taux de déclenchement

Si vous avez un prêt hypothécaire à taux variable, familiarisez-vous avec votre taux de déclenchement. Ce taux détermine le moment où votre prêteur peut vous contacter pour discuter des options possibles si vos versements mensuels ne couvrent plus l’intérêt dû. Comprendre votre taux de déclenchement peut vous aider à planifier et à prendre des décisions éclairées au sujet de votre hypothèque.

9. Négociez avec votre prêteur actuel

Avant de changer de prêteur hypothécaire, essayez de négocier avec votre prêteur actuel. Présentez les résultats de vos recherches sur les taux et les conditions concurrentiels pour voir s’il est prêt à s’aligner sur son offre de renouvellement ou à l’améliorer. Gardez l’esprit ouvert et discutez des options qui pourraient réduire l’augmentation de vos versements.

10. Soyez proactif et restez informé

Restez proactif et informé des changements sur le marché hypothécaire, des taux d’intérêt et des réglementations gouvernementales. Surveillez régulièrement votre situation financière et adaptez votre plan financier en conséquence. En étant proactif, vous prendrez des décisions éclairées et gérerez efficacement les augmentations potentielles de vos versements.

Meilleurs taux hypothécaires

Foire aux questions

Bienvenue dans notre section foire aux questions (FAQ), où nous répondons aux questions les plus courantes, élaborées par nos experts hypothécaires afin de vous aider à prendre les meilleures décisions en matière de financement hypothécaire.

Quels sont les détenteurs de prêts hypothécaires les plus touchés par les augmentations du taux d’intérêt préférentiel?

Les augmentations du taux préférentiel ont un impact sur tous les détenteurs d’hypothèques, mais les effets spécifiques varient en fonction du type d’hypothèque et du taux d’intérêt au début du terme. Les détenteurs de prêts hypothécaires à taux fixe devront faire face à des versements plus élevés au moment du renouvellement, tandis que les détenteurs de prêts hypothécaires à taux variable ont probablement déjà subi une augmentation de leurs versements en raison de la hausse des taux d’intérêt.

De combien les versements hypothécaires devraient-ils augmenter au Canada?

Les paiements hypothécaires devraient augmenter de 20 % à 40 % au moment du renouvellement, en fonction du type d’hypothèque et du taux d’intérêt obtenu précédemment. Les détenteurs d’un prêt hypothécaire à taux fixe peuvent s’attendre à des augmentations de 20 à 25 %. En revanche, les détenteurs d’un prêt hypothécaire à taux variable dont les mensualités sont fixes pourraient devoir augmenter leurs paiements de 40 % en moyenne pour conserver leur calendrier d’amortissement initial.

Quel est le pourcentage de prêts hypothécaires soumis à un amortissement négatif au Canada?

Environ un quart des hypothèques canadiennes sont actuellement amorties négativement. L’amortissement négatif se produit lorsque le versement mensuel est insuffisant pour couvrir l’intérêt dû, ce qui ajoute l’intérêt impayé au solde du prêt. Les emprunteurs doivent comprendre les modalités de leur prêt hypothécaire et la structure de leurs versements afin d’éviter l’amortissement négatif.

En conclusion

Avec la hausse des taux hypothécaires, les versements hypothécaires peuvent augmenter de manière significative au moment du renouvellement de l’hypothèque. Les emprunteurs doivent comprendre l’impact potentiel sur leurs finances et gérer de manière proactive le choc des paiements au moment du renouvellement. Les emprunteurs peuvent naviguer en toute confiance dans le processus de renouvellement en connaissant les augmentations de versements anticipées, en explorant différentes options hypothécaires et en demandant des conseils professionnels.

N’oubliez pas que chaque prêteur peut proposer des offres uniques. C’est pourquoi le fait de comparer les offres de renouvellement peut vous aider à trouver la solution la mieux adaptée à vos besoins financiers. Soyez proactif, informé et préparé pour assurer une transition en douceur et une stabilité financière durable. Contactez les experts hypothécaires de nesto pour savoir comment nous pouvons vous aider à comprendre les changements apportés à vos versements hypothécaires au moment du renouvellement.