Qu’est-ce qu’une période d’amortissement?

Si vous cherchez à obtenir un prêt hypothécaire, il est essentiel de comprendre les rouages de l’amortissement. L’amortissement est un processus par lequel une dette (comme votre prêt hypothécaire) est lentement remboursée sur une longue période au moyen de versements réguliers.

Essentiellement, l’amortissement permet de réduire les paiements mensuels liés à la dette, permettant ainsi de s’acquitter plus facilement du remboursement du prêt. Vous voulez savoir comment l’amortissement peut affecter votre situation financière? Poursuivez votre lecture pour en apprendre davantage sur ce que signifie la période d’amortissement.

Les grandes lignes

- La période d’amortissement est la durée totale nécessaire pour rembourser intégralement votre prêt hypothécaire.

- Chaque dollar versé en remboursement anticipé de votre prêt hypothécaire s’additionne et vous permet d’économiser sur l’intérêt et de rembourser plus rapidement votre prêt hypothécaire.

- Les remboursements anticipés effectués au cours de votre premier terme hypothécaire et plus tôt dans votre hypothèque auront un impact plus important sur la réduction de l’intérêt que vous payez au cours de la durée de votre hypothèque.

Meilleurs taux hypothécaires

Périodes d’amortissement courtes ou longues

Il existe deux types de périodes d’amortissement : les périodes courtes et les périodes longues. Mais en quoi cette différence affecte-t-elle votre portefeuille? Certains emprunteurs opteront pour une période d’amortissement plus longue, pour réduire leurs mensualités. Toutefois, un amortissement plus long entraînera des frais d’intérêt plus élevés. Un amortissement plus court permettra de payer moins d’intérêt sur la durée de l’hypothèque, mais les versements seront plus élevés au départ.

Comment choisir la période d’amortissement d’un prêt hypothécaire?

Pour déterminer la période d’amortissement la plus adaptée à vos besoins, vous devez tenir compte de votre capacité financière et de vos projets financiers. Une période d’amortissement supérieure à 25 ans sera assortie d’un taux d’intérêt plus élevé, ce qui augmentera vos frais d’intérêt. Si vous optez pour une période d’amortissement trop courte, vos versements hypothécaires seront très élevés.

Il est préférable de choisir une période d’amortissement qui vous permet d’économiser de l’intérêt et permet un versement viable qui s’aligne sur votre budget et vos autres objectifs. Vous avez peut-être l’intention de mettre de l’argent de côté pour vos investissements pendant que vous payez votre hypothèque. Ces objectifs financiers devraient être réalisés en tandem si votre budget le permet.

Les plans de paiement hypothécaire ne sont pas conçus pour être uniformes.

Discutez avec un expert hypothécaire nesto et obtenez un plan de remboursement hypothécaire adapté à vos besoins.

Qu’est-ce qui entre dans la préparation du calendrier d’amortissement?

Les échéanciers d’amortissement peuvent sembler simples, mais les prêteurs les calculent à partir de plusieurs variables. Parmi celles-ci, le montant du prêt, le taux d’intérêt et la fréquence des paiements, ce qui permet de planifier chaque paiement du début à la fin. Chaque élément indique la part des intérêts et du capital, permettant ainsi aux emprunteurs de visualiser la diminution du solde de leur prêt hypothécaire au fil du temps.

- La période correspond à la date de chaque versement hypothécaire. Il s’agit de la fréquence des paiements, qui peut être hebdomadaire, bihebdomadaire, mensuelle ou hebdomadaire/bihebdomadaire accélérée. Elle permet de répartir les versements hypothécaires en intervalles et peut être exprimée sous la forme d’un nombre (1, 2, 3, etc.) ou d’une date de versement.

- Le solde initial du prêt est le montant dû au début de chaque période. Il peut s’agir du solde initial (lorsque le prêt hypothécaire est nouveau et que vous n’avez pas encore effectué de paiement) ou du montant reporté de la période précédente (le montant dû après application de votre part de capital du paiement mensuel).

- Le paiement est le montant dû pour chaque période de paiement. Il s’agit généralement d’un montant fixe que vous devez payer à chaque période et qui, dans la plupart des cas, reste constant tout au long du terme. Le paiement se compose de l’intérêt et du capital.

- L’intérêt est la partie du paiement qui sera appliquée en tant qu’intérêt. Au fur et à mesure que le montant de l’hypothèque diminue, la part du paiement consacrée à l’intérêt diminue également.

- Le capital est le montant restant et correspond au montant total du paiement moins l’intérêt. Au fur et à mesure que le montant de l’hypothèque diminue, la part du paiement consacrée au capital augmente.

- Le solde final est la différence entre le solde initial du prêt et le capital appliqué. Il s’agit du nouveau montant dû en fonction des paiements effectués.

Comment calculer vos versements hypothécaires amortis

Par exemple, vous souhaitez obtenir un prêt hypothécaire de 400 000 $ au taux de 4,39 % et l’amortir sur 25 ans. Vous devrez déterminer votre paiement mensuel estimatif ainsi que le capital et l’intérêt que vous prévoyez de payer lors de votre premier versement hypothécaire.

Tout d’abord, vous devez calculer la mensualité estimée de votre prêt hypothécaire.

Vous pouvez le faire en suivant les étapes suivantes :

Étape 1 –

Déterminez le montant de l’hypothèque et le taux d’intérêt prévu. Dans notre exemple, il s’agit d’un prêt de 400 000 $ à un taux de 4,39 %.

Étape 2 –

Convertissez le taux d’intérêt en décimales et divisez-le par 12 pour obtenir l’intérêt mensuel (puisque vous cherchez à calculer le paiement mensuel).

4,39 /100 = 0,0439

0,0439 /12 = 0,003658

Étape 3 –

Multipliez la période d’amortissement par 12. Dans cet exemple, nous utilisons un amortissement de 25 ans.

25 x 12 = 300

Étape 4 –

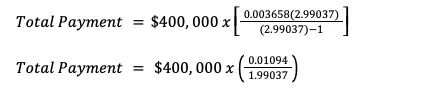

Introduisez ces chiffres dans le calcul suivant :

Étape 5 –

Calculez les parties supérieure et inférieure de l’équation.

Dans cet exemple, nous élevons 1,0036583 (1+0,0036583) à la puissance 300 et multiplions le résultat par 0,00366 pour la partie supérieure du calcul et nous élevons 1,0036583 (1+0,0036583) à la puissance 300 et soustrayons 1 pour la partie inférieure du calcul.

Étape 6 –

Terminez le calcul pour obtenir le paiement mensuel estimé.

Paiement total = 400 000 $ x 0,00549

Paiement total = 2 196 $.

Remarque : Les arrondis et les périodes d’intérêt composé affecteront le montant total du paiement si le calcul est effectué manuellement. Nous vous recommandons d’utiliser la calculatrice de paiements hypothécaires de nesto pour déterminer un montant de paiement mensuel plus précis.

Dans notre exemple, nous avons calculé des périodes de capitalisation mensuelles. Les échéances fixes sont composées semestriellement, c’est-à-dire deux fois par an. Les termes variables sont composés mensuellement, c’est-à-dire chaque mois.

Maintenant que nous avons un paiement mensuel estimé à 2 196 $, nous pouvons calculer le capital et l’intérêt mensuels à l’aide du calcul suivant :

Paiement du capital = 2 196 $ – 400 000 $ x 0,003658

Remboursement du capital = 2 196 $ – 1 463, 20 $.

Paiement du capital = 732,80 $

Pour votre premier versement hypothécaire de 2 196 $, vous devriez vous attendre à ce que 732,80 $ soient consacrés au capital et 1 463,20 $ à l’intérêt.

Comment calculer l’amortissement d’un prêt?

Pour calculer l’amortissement d’une mensualité, il faut d’abord connaître le montant total de la mensualité. Ce montant est généralement indiqué dans le contrat de prêt hypothécaire. Si vous ne connaissez pas votre mensualité ou si vous voulez établir différents scénarios, vous pouvez calculer une estimation de la mensualité totale de la manière suivante :

Pour obtenir le paiement mensuel d’intérêt, vous devrez diviser votre taux d’intérêt annuel par 12. Vous devrez également multiplier le nombre d’années de l’amortissement du prêt hypothécaire par 12 pour obtenir le nombre de paiements.

Pour calculer le montant mensuel estimé du capital dû sur un prêt amorti, vous pouvez utiliser le calcul suivant :

Calendrier d’amortissement d’un prêt

Le tableau ci-dessous présente le calendrier d’amortissement de la première année de remboursement d’un prêt hypothécaire de 400 000 $ au taux de 4,39 %, avec des paiements mensuels amortis sur 25 ans.

| Période | Solde initial | Paiement | Capital | Intérêt | Solde final |

|---|---|---|---|---|---|

| 1 | 400 000 $ | 2 189,50 $ | 739,37 $ | 1 450,13 $ | 399 260,63 $ |

| 2 | 399 260,63 $ | 2 189,50 $ | 742,05 $ | 1 447,45 $ | 398 518,58 $ |

| 3 | 398 518,58 $ | 2 189,50 $ | 744,74 $ | 1 444,76 $ | 397 773,84 $ |

| 4 | 397 773,84 $ | 2 189,50 $ | 747,44 $ | 1 442,06 $ | 397 026,40 $ |

| 5 | 397 026,40 $ | 2 189,50 $ | 750,15 $ | 1 439,35 $ | 396 276,25 $ |

| 6 | 396 276,25 $ | 2 189,50 $ | 752,87 $ | 1 436,63 $ | 395 523,38 $ |

| 7 | 395 523,38 $ | 2 189,50 $ | 755,60 $ | 1 433,90 $ | 394 767,78 $ |

| 8 | 394 767,78 $ | 2 189,50 $ | 758,34 $ | 1 431,16 $ | 394 009,44 $ |

| 9 | 394 009,44 $ | 2 189,50 $ | 761,09 $ | 1 428,41 $ | 393 248,35 $ |

| 10 | 393 248,35 $ | 2 189,50 $ | 763,85 $ | 1 425,65 $ | 392 484,50 $ |

| 11 | 392 484,50 $ | 2 189,50 $ | 766,62 $ | 1 422,88 $ | 391 717,89 $ |

| 12 | 391 717,89 $ | 2 189,50 $ | 769,40 $ | 1 420,10 $ | 390 948,49 $ |

| Totaux année 1 | 390 948,49 $ | 26 273,96 $ | 9 051,51 $ | 17 222,46 $ | 390 948,49 $ |

Amortissement et dépréciation

L’amortissement et la dépréciation présentent quelques similitudes. Les deux méthodes déterminent la baisse du coût de détention d’un actif au fil du temps.

La différence est que l’amortissement tient compte de la valeur décroissante des actifs incorporels – ou des passifs lorsqu’il s’agit de prêts hypothécaires. Ces dettes amortissables peuvent prendre la forme de prêts hypothécaires, de prêts étudiants, de prêts automobiles, etc. L’amortissement, quant à lui, reflète la diminution de la valeur des actifs corporels (terrains, bâtiments, équipements, etc.) au fur et à mesure de leur utilisation. Une hypothèque représente un passif pour le détenteur de l’hypothèque (débiteur hypothécaire) et un actif pour le prêteur (créancier hypothécaire).

Comment raccourcir la période d’amortissement de votre prêt hypothécaire?

Vous voulez accélérer les choses? C’est possible! Bien que le taux d’intérêt d’une dette hypothécaire soit le plus bas de tous les types de créances, il y a un certain sentiment de liberté à réduire le solde du capital et à raccourcir le temps qu’il vous faudra pour vous libérer de votre dette hypothécaire.

En remboursant le solde du capital, vous réduisez également les frais d’intérêt que vous devrez payer sur le montant restant de votre prêt hypothécaire. Chaque dollar que vous consacrez à votre hypothèque réduira l’intérêt et le temps qu’il vous faudra pour rembourser votre hypothèque. Il n’est pas nécessaire d’effectuer des remboursements anticipés élevés pour faire une différence. C’est pourquoi il est essentiel de s’assurer que votre prêt hypothécaire comporte des privilèges de remboursement anticipé.

Les prêts hypothécaires ne sont pas tous identiques et ne comportent pas tous ces caractéristiques. Bien qu’on pense souvent à des montants forfaitaires lorsqu’on parle de paiements anticipés, vous pouvez effectuer de petits versements pendant la durée de votre prêt hypothécaire.

Important : Assurez-vous de connaître les règles relatives aux paiements anticipés avant d’effectuer des paiements supplémentaires afin de ne pas être pénalisé par votre prêteur pour avoir payé un montant trop élevé au cours d’une année donnée.

| 6 façons de raccourcir votre période d’amortissement | |

| Augmentez la fréquence de vos paiements. | En adoptant un calendrier de versements hebdomadaires ou bihebdomadaires accélérés, vous ferez chaque année un versement mensuel supplémentaire qui servira directement à rembourser votre capital. (Voir : Options de paiement hypothécaire) |

| Arrondissez vos versements hypothécaires. | En arrondissant vos versements hypothécaires, par exemple 766 $, à un chiffre pair, par exemple 800 $, chaque dollar supplémentaire sera directement affecté au remboursement de votre capital. |

| Conserver les mêmes versements au moment du renouvellement. | Si vous renouvelez votre prêt hypothécaire à un moment où les taux d’intérêt sont plus bas, envisagez de ne pas modifier vos versements. Il y a de fortes chances que l’argent ne vous manque pas parce que vous avez l’habitude de payer ce montant, ce qui vous permettra de profiter pleinement de la baisse des taux. |

| Profitez des paiements flexibles. | La plupart des prêteurs vous permettent d’augmenter vos versements réguliers jusqu’à un certain plafond, tel que 10 %, 15 % ou 20 %, tandis que d’autres vous permettent de doubler vos versements et d’augmenter vos versements réguliers. |

| Consacrez vos primes, un héritage ou toute autre somme d’argent supplémentaire à votre prêt hypothécaire. | C’est là qu’une option de paiement forfaitaire peut s’avérer utile. La plupart des prêteurs vous permettent de verser une somme forfaitaire représentant entre 10 % et 25 % de la valeur de votre prêt hypothécaire par an. Le paiement forfaitaire est basé sur le montant initial que vous avez emprunté. Étant donné que les prêts hypothécaires diminuent avec chaque paiement, il est préférable de négocier une option de paiement forfaitaire basée sur le montant initial que vous avez emprunté afin de pouvoir payer davantage. |

Foire aux questions

Quelle est la période d’amortissement moyenne?

La période d’amortissement moyenne est de 25 ans, car la plupart des gens y sont admissibles avec une mise de fonds inférieure à 20 %. Vous devrez verser une mise de fonds de 20 % ou plus pour bénéficier d’un amortissement supérieur à 25 ans.

Qu’est-ce qu’un amortissement négatif?

On parle d’amortissement négatif lorsque le solde de l’amortissement augmente au fil du temps au lieu de diminuer, comme cela est prévu lorsque les versements sont effectués à temps. Cela se produit généralement lorsque vous avez un taux d’intérêt variable avec des paiements fixes. Si les taux d’intérêt augmentent de manière significative, il se peut que vous ne payiez pas suffisamment pour couvrir l’intérêt et le capital de chaque paiement.

Quelle est l’incidence de la période d’amortissement sur les versements mensuels?

Une période d’amortissement plus longue réduira les versements mensuels, mais vous paierez plus d’intérêt au fil du temps. Une période d’amortissement plus courte augmentera les versements mensuels, mais vous fera économiser en intérêt au fil du temps.

Puis-je modifier ma période d’amortissement?

Oui, vous pouvez raccourcir votre période d’amortissement au moment du renouvellement de votre prêt hypothécaire. Cependant, si vous avez besoin de prolonger votre période d’amortissement, cela sera considéré comme un refinancement, ce qui vous obligera à résilier votre prêt hypothécaire et à présenter une nouvelle demande d’admissibilité.

En conclusion

Il est important de comprendre la notion de période d’amortissement si vous envisagez de contracter un prêt hypothécaire. Le fait d’effectuer des remboursements anticipés plus tôt dans votre prêt hypothécaire aura un impact encore plus important sur la réduction de vos frais d’intérêt. En fin de compte, en réduisant le temps nécessaire pour rembourser le prêt hypothécaire, vous avez plus d’occasions d’économiser sur les frais d’intérêt de vos paiements. Pour être sûr de prendre les meilleures décisions concernant votre prêt hypothécaire, il est recommandé de demander l’avis d’un expert.

Le temps, c’est de l’argent – chaque dollar supplémentaire compte pour réduire votre période d’amortissement. Contactez l’un des experts hypothécaires sans commission de nesto pour obtenir des conseils et laissez-le vous aider à déterminer la période d’amortissement la mieux adaptée à vos objectifs financiers.

Pourquoi choisir nesto

Chez nesto, nos experts hypothécaires sans commission et certifiés dans de nombreuses provinces fournissent des conseils et un service exceptionnels qui dépassent les normes du secteur. Nos experts hypothécaires sont des employés salariés non commissionnés qui fournissent des conseils impartiaux sur les options hypothécaires adaptées à vos besoins et sont évalués en fonction de la satisfaction des clients et de la qualité de leurs conseils. nesto vise à transformer le secteur hypothécaire en fournissant des conseils honnêtes et des taux compétitifs à l’aide d’un processus entièrement numérique, transparent et fluide.

nesto a pour mission d’offrir une expérience de financement hypothécaire positive, transparente et simplifiée du début à la fin.

Contactez nos experts hypothécaires agréés et qualifiés pour trouver votre meilleur taux hypothécaire au Canada.