Les défauts de paiement et les saisies immobilières repartent à la hausse avec les taux d’intérêt élevés

Les défauts de paiement hypothécaire et les saisies immobilières remontent progressivement au Canada après avoir atteint des creux historiques pendant plusieurs années. Cette tendance s’accentue alors que plus 1,15 million de prêts hypothécaires arriveront à renouvellement en 2026, obligeant les ménages à absorber des versements nettement plus élevés qu’à l’époque des taux exceptionnellement bas durant la pandémie.

La Banque du Canada précise qu’« environ 60 % des ménages qui renouvellent en 2025 et 2026 feront face à des versements plus élevés ». En moyenne, les renouvellements de 2026 pourraient entraîner des paiements environ 20 % plus élevés que ceux de l’année dernière, ce qui ajoute une pression considérable sur de nombreuses familles. De leur côté, l’OSFI et la SCHL anticipent une augmentation continue des taux de délinquance, tout en soulignant que les risques systémiques demeurent limités, notamment grâce à la solidité des portefeuilles hypothécaires assurés.

Les grandes lignes

- Les défauts de paiement augmentent, mais les arriérés demeurent sous 0,5 %, un seuil qui indique un risque systémique encore faible.

- Les renouvellements de 2026 représentent la principale zone de pression, puisque la majorité des ménages verront leurs paiements augmenter.

- L’endettement à la consommation et l’essor du prêt privé ajoutent une couche de vulnérabilité, surtout en Ontario et en Colombie-Britannique.

Meilleurs taux hypothécaires

Pourquoi les défauts de paiement augmentent-ils

Les défauts ne grimpent jamais sans raison; ils apparaissent lorsque plusieurs facteurs financiers se combinent. Dans le marché actuel, quatre forces rapprochent les ménages du point de bascule : l’augmentation des versements au renouvellement, un endettement à la consommation déjà élevé, la fin des taux ultra-bas liés à la pandémie, et les pressions inflationnistes découlant des tarifs américains et du réalignement des chaînes d’approvisionnement mondiales.

Les ménages qui avaient obtenu un taux inférieur à 2 % en 2020–2021 découvrent aujourd’hui des offres de renouvellement dans les 4 à 5 %. L’OSFI résume bien la situation dans son rapport 2025 : la délinquance hypothécaire devrait continuer d’augmenter, surtout dans les grands centres urbains.

Le stress lié au crédit à la consommation amplifie cette fragilité. Equifax Canada note d’ailleurs que « les défauts sur le crédit non hypothécaire ont atteint un niveau jamais vu depuis 2009 ». Un ménage déjà en retard sur sa carte de crédit ou son prêt auto sera évidemment moins en mesure d’absorber une hausse de paiements hypothécaires.

Impacts régionaux et pressions selon les marchés

La hausse des défauts hypothécaires ne touche pas tout le pays de la même manière; certaines régions sont nettement plus exposées. Un rapport récent d’Equifax montre que l’Ontario demeure l’épicentre des difficultés financières, avec un taux de délinquance de plus de 90 jours à 1,75 %, soit 0,152 point de pourcentage de plus que la moyenne nationale. L’Alberta se démarque également, avec un taux atteignant 1,98 %, soit 0,385 point au-dessus de la moyenne nationale.

Les jeunes adultes subissent une pression disproportionnée : chez les moins de 36 ans, le solde moyen de crédit non hypothécaire dépasse maintenant 14 000 $, et leur taux de délinquance de plus de 90 jours a bondi de 19,7 % en un an. Cela montre que, même si les taux globaux semblent se stabiliser, l’écart financier se creuse pour les groupes qui disposent de moins de marge de manœuvre, particulièrement dans des provinces où le coût de la vie est plus élevé, comme l’Ontario et l’Alberta.

Autrement dit, la hausse des défauts n’est pas uniforme. Les régions où les coûts sont plus élevés, où les ratios d’endettement sont lourds et où la population est plus jeune, déjà touchée par la montée des défauts sur le crédit non hypothécaire, ressentent une pression beaucoup plus forte. C’est ce qui se cache derrière les manchettes qui parlent de stabilisation des taux d’arriérés, sans refléter les tensions plus profondes et inégales selon les marchés.

Pressions générales sur les prix : tarifs douaniers et chaînes d’approvisionnement mondiales

Au-delà des hypothèques et du crédit, les budgets des ménages sont aussi mis à rude épreuve par la hausse du coût des biens essentiels. Les nouveaux tarifs américains imposés aux exportations canadiennes, combinés à la reconfiguration des chaînes d’approvisionnement mondiales, entraînent une augmentation des prix dans plusieurs catégories, notamment l’alimentation, l’énergie et les produits manufacturés. Ces pressions agissent comme une taxe invisible pour les ménages : même si les salaires suivent la cadence, des produits de base comme l’épicerie et l’essence grugent une part croissante de chaque paie.La Banque du Canada a reconnu que l’incertitude entourant le commerce mondial complique le retour de l’inflation à sa cible. Tant que ces chocs de prix persisteront, la banque centrale sera moins encline à réduire son taux directeur, ce qui signifie que les versements hypothécaires resteront élevés pendant une période prolongée. Pour les emprunteurs déjà confrontés au choc du renouvellement, la hausse des coûts liés aux tarifs douaniers et aux perturbations logistiques réduit le coussin dont ils ont besoin pour maintenir leurs versements.

Les taux d’intérêt élevés vous stressent ?

Trouvez votre refinancement à faible taux avec nesto aujourd’hui.

L’impact des taux d’intérêt sur les renouvellements

Les taux hypothécaires au Canada ont un impact particulièrement fort sur le budget des ménages canadiens. Une variation de seulement quelques points de pourcentage peut se traduire par des centaines de dollars de plus par mois, annulant rapidement les gains provenant des hausses de salaire ou des allègements fiscaux.

La Banque du Canada a maintenu son taux directeur à 2,75 % depuis son annonce du 12 mars. Si cette décision a évité une nouvelle hausse, elle a aussi solidifié une réalité financière marquée par des coûts élevés. Comme l’a souligné la Banque elle-même : « Les taux d’intérêt plus élevés touchent un nombre croissant de ménages à mesure que leurs hypothèques arrivent à renouvellement. »

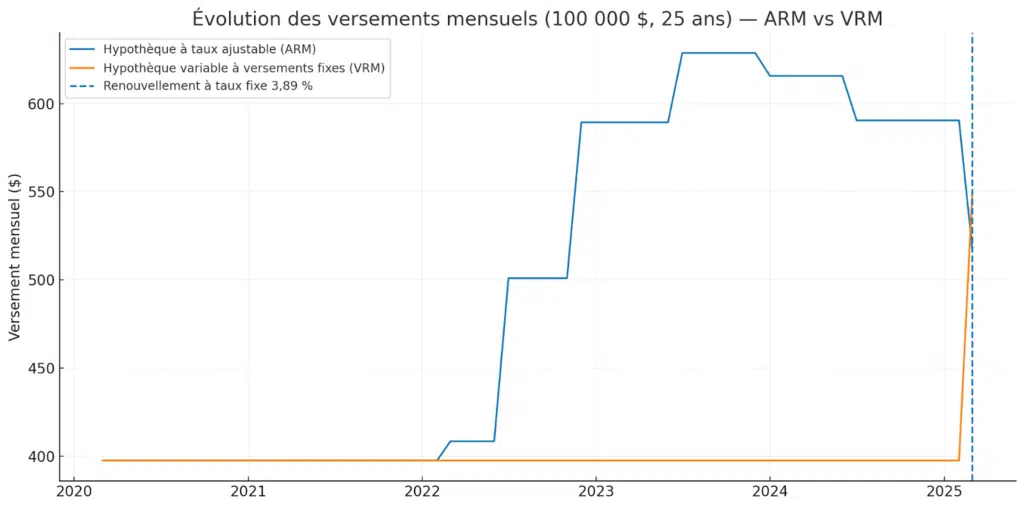

Pour illustrer concrètement le choc de renouvellement évoqué par les décideurs, prenons un prêt hypothécaire à taux variable ajustable (ARM) de 100 000 $, amorti sur 25 ans, au taux préférentiel moins 1 % en mars 2020, alors que le taux préférentiel canadien était de 2,45 %. Ce prêt suit les ajustements du taux directeur de la Banque du Canada jusqu’en mars 2025, moment où il est renouvelé en un taux fixe de 5 ans à 3,89 %. Suivons également, mois par mois, ce qui se passe pour un prêt hypothécaire à taux variable à versements fixes (VRM).

- Dès le milieu de 2022, l’emprunteur ARM payait déjà près de 100 $ de plus par mois que l’emprunteur VRM, mais continuait de réduire son solde plus rapidement.

- En juillet 2023, la totalité du versement mensuel du prêt VRM était absorbée par les intérêts, sans aucun remboursement de capital, et le solde n’avait pratiquement pas bougé.

- Au renouvellement, en mars 2025, le solde du prêt ARM était descendu à environ 86 000 $, alors que le solde du prêt VRM dépassait encore 91 000 $. L’emprunteur VRM a aussi subi une forte hausse de versements au moment du recalcul, l’amortissement étant ramené à 20 ans.

Les données derrière le graphique : hypothèque à taux variable (paiement fixe)

| Mois | Versements | Intérêt | Captial | Solde |

|---|---|---|---|---|

| Mars 2020 | 397,59 $ | 120,83 $ | 276,76 $ | 99 723,24 $ |

| Avril 2020 | 397,59 $ | 120,50 $ | 277,09 $ | 99 446,15 $ |

| Mai 2020 | 397,59 $ | 120,16 $ | 277,43 $ | 99 168,72 $ |

| Juin 2020 | 397,59 $ | 119,83 $ | 277,76 $ | 98 890,96 $ |

| Juillet 2020 | 397,59 $ | 119,49 $ | 278,10 $ | 98 612,86 $ |

| Août 2020 | 397,59 $ | 119,16 $ | 278,43 $ | 98 334,43 $ |

| Septembre 2020 | 397,59 $ | 118,82 $ | 278,77 $ | 98 055,66 $ |

| Octobre 2020 | 397,59 $ | 118,48 $ | 279,11 $ | 97 776,55 $ |

| Novembre 2020 | 397,59 $ | 118,15 $ | 279,44 $ | 97 497,10 $ |

| Décembre 2020 | 397,59 $ | 117,81 $ | 279,78 $ | 97 217,32 $ |

| Janvier 2021 | 397,59 $ | 117,47 $ | 280,12 $ | 96 937,20 $ |

| Février 2021 | 397,59 $ | 117,13 $ | 280,46 $ | 96 656,74 $ |

| Mars 2021 | 397,59 $ | 116,79 $ | 280,80 $ | 96 375,95 $ |

| Avril 2021 | 397,59 $ | 116,45 $ | 281,14 $ | 96 094,81 $ |

| Mai 2021 | 397,59 $ | 116,11 $ | 281,48 $ | 95 813,33 $ |

| Juin 2021 | 397,59 $ | 115,77 $ | 281,82 $ | 95 531,51 $ |

| Juillet 2021 | 397,59 $ | 115,43 $ | 282,16 $ | 95 249,36 $ |

| Août 2021 | 397,59 $ | 115,09 $ | 282,50 $ | 94 966,86 $ |

| Septembre 2021 | 397,59 $ | 114,75 $ | 282,84 $ | 94 684,02 $ |

| Octobre 2021 | 397,59 $ | 114,41 $ | 283,18 $ | 94 400,84 $ |

| Novembre 2021 | 397,59 $ | 114,07 $ | 283,52 $ | 94 117,31 $ |

| Décembre 2021 | 397,59 $ | 113,73 $ | 283,87 $ | 93 833,45 $ |

| Janvier 2022 | 397,59 $ | 113,38 $ | 284,21 $ | 93 549,24 $ |

| Février 2022 | 397,59 $ | 113,04 $ | 284,55 $ | 93 264,69 $ |

| Mars 2022 | 397,59 $ | 132,12 $ | 265,47 $ | 92 999,22 $ |

| Avril 2022 | 397,59 $ | 131,75 $ | 265,84 $ | 92 733,38 $ |

| Mai 2022 | 397,59 $ | 131,37 $ | 266,22 $ | 92 467,16 $ |

| Juin 2022 | 397,59 $ | 131,00 $ | 266,60 $ | 92 200,56 $ |

| Juillet 2022 | 397,59 $ | 284,29 $ | 113,31 $ | 92 087,25 $ |

| Août 2022 | 397,59 $ | 283,94 $ | 113,66 $ | 91 973,60 $ |

| Septembre 2022 | 397,59 $ | 283,59 $ | 114,01 $ | 91 859,59 $ |

| Octobre 2022 | 397,59 $ | 283,23 $ | 114,36 $ | 91 745,24 $ |

| Novembre 2022 | 397,59 $ | 282,88 $ | 114,71 $ | 91 630,53 $ |

| Décembre 2022 | 397,59 $ | 397,59 $ | 0,00 $ | 91 630,53 $ |

| Janvier 2023 | 397,59 $ | 397,59 $ | 0,00 $ | 91 630,53 $ |

| Février 2023 | 397,59 $ | 397,59 $ | 0,00 $ | 91 630,53 $ |

| Mars 2023 | 397,59 $ | 397,59 $ | 0,00 $ | 91 630,53 $ |

| Avril 2023 | 397,59 $ | 397,59 $ | 0,00 $ | 91 630,53 $ |

| Mai 2023 | 397,59 $ | 397,59 $ | 0,00 $ | 91 630,53 $ |

| Juin 2023 | 397,59 $ | 397,59 $ | 0,00 $ | 91 630,53 $ |

| Juillet 2023 | 397,59 $ | 397,59 $ | 0,00 $ | 91 630,53 $ |

| Août 2023 | 397,59 $ | 397,59 $ | 0,00 $ | 91 630,53 $ |

| Septembre 2023 | 397,59 $ | 397,59 $ | 0,00 $ | 91 630,53 $ |

| Octobre 2023 | 397,59 $ | 397,59 $ | 0,00 $ | 91 630,53 $ |

| Novembre 2023 | 397,59 $ | 397,59 $ | 0,00 $ | 91 630,53 $ |

| Décembre 2023 | 397,59 $ | 397,59 $ | 0,00 $ | 91 630,53 $ |

| Janvier 2024 | 397,59 $ | 397,59 $ | 0,00 $ | 91 630,53 $ |

| Février 2024 | 397,59 $ | 397,59 $ | 0,00 $ | 91 630,53 $ |

| Mars 2024 | 397,59 $ | 397,59 $ | 0,00 $ | 91 630,53 $ |

| Avril 2024 | 397,59 $ | 397,59 $ | 0,00 $ | 91 630,53 $ |

| Mai 2024 | 397,59 $ | 397,59 $ | 0,00 $ | 91 630,53 $ |

| Juin 2024 | 397,59 $ | 397,59 $ | 0,00 $ | 91 630,53 $ |

| Juillet 2024 | 397,59 $ | 397,59 $ | 0,00 $ | 91 630,53 $ |

| Août 2024 | 397,59 $ | 397,59 $ | 0,00 $ | 91 630,53 $ |

| Septembre 2024 | 397,59 $ | 397,59 $ | 0,00 $ | 91 630,53 $ |

| Octobre 2024 | 397,59 $ | 397,59 $ | 0,00 $ | 91 630,53 $ |

| Novembre 2024 | 397,59 $ | 397,59 $ | 0,00 $ | 91 630,53 $ |

| Décembre 2024 | 397,59 $ | 397,59 $ | 0,00 $ | 91 630,53 $ |

| Janvier 2025 | 397,59 $ | 397,59 $ | 0,00 $ | 91 630,53 $ |

| Février 2025 | 397,59 $ | 397,59 $ | 0,00 $ | 91 630,53 $ |

| Mars 2025 | 549,97 $ | 297,04 $ | 252,93 $ | 91 377,59 $ |

Les données derrière le graphique : hypothèque à taux variable ajustable (paiement fluctuant)

| Mois | Versements | Intérêt | Captial | Solde |

|---|---|---|---|---|

| Mars 2020 | 397,59 $ | 120,83 $ | 276,76 $ | 99 723,24 $ |

| Avril 2020 | 396,49 $ | 120,50 $ | 275,99 $ | 99 447,25 $ |

| Mai 2020 | 395,39 $ | 120,17 $ | 275,23 $ | 99 172,02 $ |

| Juin 2020 | 394,30 $ | 119,83 $ | 274,47 $ | 98 897,56 $ |

| Juillet 2020 | 393,21 $ | 119,50 $ | 273,71 $ | 98 623,85 $ |

| Août 2020 | 392,12 $ | 119,17 $ | 272,95 $ | 98 350,90 $ |

| Septembre 2020 | 391,03 $ | 118,84 $ | 272,19 $ | 98 078,70 $ |

| Octobre 2020 | 389,95 $ | 118,51 $ | 271,44 $ | 97 807,26 $ |

| Novembre 2020 | 388,87 $ | 118,18 $ | 270,69 $ | 97 536,57 $ |

| Décembre 2020 | 387,80 $ | 117,86 $ | 269,94 $ | 97 266,63 $ |

| Janvier 2021 | 386,72 $ | 117,53 $ | 269,19 $ | 96 997,44 $ |

| Février 2021 | 385,65 $ | 117,21 $ | 268,45 $ | 96 728,99 $ |

| Mars 2021 | 397,89 $ | 116,88 $ | 281,01 $ | 96 447,99 $ |

| Avril 2021 | 396,73 $ | 116,54 $ | 280,19 $ | 96 167,79 $ |

| Mai 2021 | 395,58 $ | 116,20 $ | 279,38 $ | 95 888,42 $ |

| Juin 2021 | 394,43 $ | 115,87 $ | 278,57 $ | 95 609,85 $ |

| Juillet 2021 | 393,29 $ | 115,53 $ | 277,76 $ | 95 332,09 $ |

| Août 2021 | 392,14 $ | 115,19 $ | 276,95 $ | 95 055,14 $ |

| Septembre 2021 | 391,00 $ | 114,86 $ | 276,14 $ | 94 779,00 $ |

| Octobre 2021 | 389,87 $ | 114,52 $ | 275,34 $ | 94 503,66 $ |

| Novembre 2021 | 388,73 $ | 114,19 $ | 274,54 $ | 94 229,11 $ |

| Décembre 2021 | 387,61 $ | 113,86 $ | 273,75 $ | 93 955,37 $ |

| Janvier 2022 | 386,48 $ | 113,53 $ | 272,95 $ | 93 682,42 $ |

| Février 2022 | 385,36 $ | 113,20 $ | 272,16 $ | 93 410,26 $ |

| Mars 2022 | 409,15 $ | 132,33 $ | 276,81 $ | 93 133,45 $ |

| Avril 2022 | 407,93 $ | 131,94 $ | 275,99 $ | 92 857,45 $ |

| Mai 2022 | 406,72 $ | 131,55 $ | 275,18 $ | 92 582,28 $ |

| Juin 2022 | 405,52 $ | 131,16 $ | 274,36 $ | 92 307,91 $ |

| Juillet 2022 | 497,19 $ | 284,62 $ | 212,57 $ | 92 095,34 $ |

| Août 2022 | 496,04 $ | 283,96 $ | 212,08 $ | 91 883,26 $ |

| Septembre 2022 | 494,90 $ | 283,31 $ | 211,59 $ | 91 671,67 $ |

| Octobre 2022 | 493,76 $ | 282,65 $ | 211,11 $ | 91 460,56 $ |

| Novembre 2022 | 492,62 $ | 282,00 $ | 210,62 $ | 91 249,94 $ |

| Décembre 2022 | 580,69 $ | 414,43 $ | 166,26 $ | 91 083,68 $ |

| Janvier 2023 | 579,63 $ | 413,67 $ | 165,96 $ | 90 917,73 $ |

| Février 2023 | 578,57 $ | 412,92 $ | 165,65 $ | 90 752,07 $ |

| Mars 2023 | 590,76 $ | 412,17 $ | 178,60 $ | 90 573,48 $ |

| Avril 2023 | 589,60 $ | 411,35 $ | 178,24 $ | 90 395,23 $ |

| Mai 2023 | 588,44 $ | 410,55 $ | 177,89 $ | 90 217,34 $ |

| Juin 2023 | 587,28 $ | 409,74 $ | 177,54 $ | 90 039,80 $ |

| Juillet 2023 | 625,73 $ | 465,21 $ | 160,52 $ | 89 879,27 $ |

| Août 2023 | 624,61 $ | 464,38 $ | 160,23 $ | 89 719,04 $ |

| Septembre 2023 | 623,50 $ | 463,55 $ | 159,95 $ | 89 559,09 $ |

| Octobre 2023 | 622,39 $ | 462,72 $ | 159,66 $ | 89 399,43 $ |

| Novembre 2023 | 621,28 $ | 461,90 $ | 159,38 $ | 89 240,05 $ |

| Décembre 2023 | 620,17 $ | 461,07 $ | 159,10 $ | 89 080,95 $ |

| Janvier 2024 | 605,86 $ | 441,69 $ | 164,17 $ | 88 916,78 $ |

| Février 2024 | 604,74 $ | 440,88 $ | 163,86 $ | 88 752,92 $ |

| Mars 2024 | 617,67 $ | 440,07 $ | 177,60 $ | 88 575,32 $ |

| Avril 2024 | 616,43 $ | 439,19 $ | 177,25 $ | 88 398,07 $ |

| Mai 2024 | 615,20 $ | 438,31 $ | 176,89 $ | 88 221,18 $ |

| Juin 2024 | 613,97 $ | 437,43 $ | 176,54 $ | 88 044,65 $ |

| Juillet 2024 | 587,36 $ | 399,87 $ | 187,49 $ | 87 857,16 $ |

| Août 2024 | 586,11 $ | 399,02 $ | 187,09 $ | 87 670,07 $ |

| Septembre 2024 | 584,86 $ | 398,17 $ | 186,69 $ | 87 483,37 $ |

| Octobre 2024 | 583,62 $ | 397,32 $ | 186,30 $ | 87 297,08 $ |

| Novembre 2024 | 582,37 $ | 396,47 $ | 185,90 $ | 87 111,18 $ |

| Décembre 2024 | 581,13 $ | 395,63 $ | 185,50 $ | 86 925,68 $ |

| Janvier 2025 | 579,90 $ | 394,79 $ | 185,11 $ | 86 740,57 $ |

| Février 2025 | 578,66 $ | 393,95 $ | 184,71 $ | 86 555,85 $ |

| Mars 2025 | 519,51 $ | 280,59 $ | 238,92 $ | 86 316,93 $ |

Trouvez les meilleurs taux hypothécaires au Canada

Mortgage

Aucun taux pour le moment

Stratégies hypothécaires pour réduire le risque

Même si la hausse des versements est inévitable pour une partie des emprunteurs, il existe plusieurs façons d’en atténuer l’impact. En ajustant la structure de leur prêt ou en planifiant leur renouvellement à l’avance, les ménages peuvent réduire une bonne partie du stress financier. Les stratégies varient selon que l’on achète, renouvelle ou refinance.

Pour les acheteurs

Les acheteurs d’aujourd’hui doivent composer avec des coûts d’emprunt plus élevés, mais plusieurs outils permettent d’alléger leurs versements.

- Hypothèques assurées : Le recours à l’assurance prêt hypothécaire peut donner accès à des taux plus bas et à des paiements mensuels réduits, malgré le coût de la prime. Ces hypothèques sont particulièrement avantageuses dans les marchés où le prix des propriétés est élevé.

- Amortissements plus longs : Allonger l’amortissement à 30 ans diminue les versements mensuels et offre un certain répit, même si cela augmente le coût total des intérêts à long terme.

Pour le renouvellement

Pour les propriétaires qui ont déjà une hypothèque, c’est souvent au moment du renouvellement que la pression est la plus forte. Une bonne préparation peut éviter bien des mauvaises surprises.

- Magasiner tôt : Bloquer son taux plusieurs mois à l’avance peut protéger contre les hausses imprévues.

- Changer de prêteur sans repasser par la qualification : Cette possibilité existe depuis longtemps pour les prêts assurés. L’OSFI a récemment confirmé que les emprunteurs non assurés peuvent aussi changer de prêteur au renouvellement sans repasser le test de qualification, tant que leurs coûts d’amortissement de la dette restent inchangés. La suppression du test de résistance lors du transfert d’un prêt entre prêteurs stimule la concurrence et ouvre la porte à de meilleures offres.

- Prévoir un budget pour des coûts plus élevés : En se basant sur l’estimation de la Banque du Canada, soit des versements environ 10 % plus élevés, les ménages devraient faire leurs calculs suffisamment tôt pour savoir comment absorber cette hausse.

Pour le refinancement

De plus en plus de ménages utilisent le refinancement comme stratégie de survie financière plutôt que comme moyen de retirer de la valeur nette.

- Réamortir : En allongeant l’amortissement restant, il est possible de ramener les paiements à un niveau plus soutenable.

- Consolider les dettes : Regrouper des dettes à taux plus élevé (cartes de crédit ou prêts personnels) dans l’hypothèque peut réduire les obligations mensuelles totales, même si cela augmente les coûts d’intérêt au fil du temps.

- S’attendre à plus de vérifications : Comme les défauts augmentent, les prêteurs resserrent leurs critères. Un dossier approuvé en 2021 pourrait aujourd’hui faire l’objet de questions supplémentaires ou de conditions plus strictes.

Rôle de la Banque du Canada et des organismes de réglementation

La Banque du Canada reconnaît que sa politique de taux d’intérêt réduit la marge de manœuvre des ménages. « Environ 60 % des ménages qui renouvellent en 2025 et 2026 feront face à des versements plus élevés. » Ces hausses ne sont pas accidentelles : elles font partie du compromis nécessaire pour que la politique monétaire fonctionne, en créant une pression suffisante sur les budgets des ménages pour freiner l’inflation.

En parallèle, la SCHL et les assureurs privés présentent un portrait plus rassurant. La SCHL a rapporté un taux d’arriérés assurés de 0,30 % au premier trimestre de 2025, et Canada Guaranty affichait un taux de délinquance de 0,13 %. Comme l’a résumé la SCHL : « Les taux de délinquance hypothécaire ont augmenté en Ontario et en Colombie-Britannique, mais demeurent faibles dans l’ensemble. »

Dans son plus récent rapport sur le prêt privé, l’ARSF rappelle toutefois que les emprunteurs du secteur privé font face à une réalité différente : « Cette augmentation du taux de délinquance hypothécaire souligne le stress financier croissant auquel font face les personnes qui dépendent de prêteurs non bancaires, dont plusieurs doivent composer avec des taux plus élevés, du financement à court terme, peu d’options de refinancement et l’absence d’un plan de sortie pour retourner vers une hypothèque traditionnelle. » Cela explique pourquoi la pression financière s’accentue plus rapidement dans certains segments du marché.

Saisies immobilières ou vente sous contrôle de justice au Canada

Le processus de reprise d’une propriété en cas de défaut varie selon la province. En Ontario, au Nouveau-Brunswick, à l’Île-du-Prince-Édouard et à Terre-Neuve-et-Labrador, les prêteurs utilisent généralement la vente sous contrôle de justice, qui leur permet de vendre la propriété sans passer par les tribunaux. Pour les emprunteurs, cela signifie des délais plus courts que prévu, surtout avec les prêteurs privés qui peuvent agir rapidement après des paiements manqués. Au Québec, en Alberta, en Colombie-Britannique, au Manitoba, en Saskatchewan et en Nouvelle-Écosse, ainsi que dans les territoires, la procédure est une saisie judiciaire, ce qui implique une approbation des tribunaux.

Foire aux questions (FAQ) sur la hausse des défauts de paiement et des saisies

Les défauts hypothécaires vont-ils provoquer un krash immobilier au Canada?

Les défauts augmentent, mais demeurent faibles selon les normes historiques. La SCHL rapporte un taux d’arriérés sous 0,5 %, et des assureurs privés comme Canada Guaranty affichent des taux encore plus bas.

Que se passe-t-il si je n’arrive pas à faire mon paiement hypothécaire?

Communiquez immédiatement avec votre prêteur. Les options peuvent inclure un report, la capitalisation des paiements, un refinancement ou un ajustement des modalités. Agir tôt et maintenir le dialogue est essentiel pour éviter une vente sous contrôle de justice.

De combien mes versements vont-ils augmenter au renouvellement?

La Banque du Canada estime que les ménages qui renouvellent en 2026 verront leurs paiements augmenter d’environ 20 % de plus que l’an dernier, avec la plupart des emprunteurs subiront une hausse.

Quelle est la différence entre une saisie judiciaire et une vente sous contrôle de justice?

La saisie est une procédure judiciaire, peu fréquente au Canada. La vente sous contrôle de justice est un processus plus courant et accéléré, permettant au prêteur de vendre la propriété sans passer par les tribunaux.

Les hypothèques assurées sont-elles moins à risque de défaut?

Les portefeuilles assurés affichent historiquement des taux d’arriérés beaucoup plus bas. La SCHL rapportait seulement 0,30 % d’arriérés au premier trimestre de 2025, comparativement à des taux plus élevés chez les prêteurs privés.

En conclusion

Les défauts hypothécaires et les retards de paiement augmentent, surtout à mesure que les ménages canadiens renouvellent à des taux plus élevés. Toutefois, ils demeurent bas comparativement aux tendances historiques et sont concentrés dans certains marchés seulement. Le véritable stress financier se fera sentir progressivement en 2026, lorsque la majorité des emprunteurs vivront le choc de paiements lié au renouvellement.

Pour les emprunteurs, la préparation demeure la meilleure protection. Les acheteurs peuvent miser sur les produits assurés et des amortissements plus longs; ceux qui renouvellent peuvent magasiner tôt et profiter de l’absence de test de résistance pour changer de prêteur; les ménages qui refinancent peuvent envisager la réamortisation ou la consolidation de dettes.Pour trouver l’hypothèque qui convient le mieux à votre réalité financière, communiquez avec les experts hypothécaires de nesto. Nous vous accompagnerons pour analyser vos options, gérer les coûts de renouvellement et bâtir une stratégie durable pour protéger votre propriété et vos finances.

Pourquoi choisir nesto

Chez nesto, nos experts hypothécaires sans commission et certifiés dans de nombreuses provinces fournissent des conseils et un service exceptionnels qui dépassent les normes du secteur. Nos experts hypothécaires sont des employés salariés non commissionnés qui fournissent des conseils impartiaux sur les options hypothécaires adaptées à vos besoins et sont évalués en fonction de la satisfaction des clients et de la qualité de leurs conseils. nesto vise à transformer le secteur hypothécaire en fournissant des conseils honnêtes et des taux compétitifs à l’aide d’un processus entièrement numérique, transparent et fluide.

nesto a pour mission d’offrir une expérience de financement hypothécaire positive, transparente et simplifiée du début à la fin.

Contactez nos experts hypothécaires agréés et qualifiés pour trouver votre meilleur taux hypothécaire au Canada.