La Banque du Canada maintient son taux à 2,25 %

Comment l’abordabilité a évolué à travers le Canada

Comment les changements de taux de la Banque du Canada ont influencé les prix des propriétés, la qualification hypothécaire et les coûts d’intérêt

L’abordabilité du logement au Canada évolue selon trois leviers étroitement liés : les prix des propriétés, les seuils de qualification hypothécaire et le coût courant du service de la dette hypothécaire. En utilisant les prix de référence composites et les hypothèses de tarification assurable de nesto, les tableaux ci-dessous illustrent l’évolution de l’abordabilité partout au pays depuis l’an dernier. Chaque comparaison met en parallèle les données de Janvier 2026 avec celles de Janvier 2025, offrant une lecture cohérente de l’effet de la politique monétaire sur les bilans des ménages au fil du temps.

Abordabilité du logement : variation annuelle des prix des propriétés

Le premier facteur, qui est aussi le plus visible, demeure le prix des propriétés. Même si les indices nationaux laissent parfois croire à une stabilisation des prix, les variations d’une province à l’autre peuvent être importantes, modifiant le capital initial requis pour accéder à la propriété. Dans certaines provinces, les prix de référence ont reculé d’une année à l’autre, ce qui a mécaniquement amélioré l’abordabilité. Ailleurs, les prix sont demeurés élevés ou ont continué d’augmenter, renforçant les obstacles à l’achat. Cela dit, les ajustements de prix à eux seuls n’ont pas suffi à améliorer l’abordabilité, surtout là où les coûts de financement demeuraient contraignants.

| Prix des maisons Janvier 2026 | Prix des maisons Janvier 2025 | Écart annuel en dollars | |

|---|---|---|---|

| Canada | 658 300 $ | 692 400 $ | 34 100 $ |

| Colombie-Britannique | 886 200 $ | 931 600 $ | 45 400 $ |

| Alberta | 499 300 $ | 515 300 $ | 16 000 $ |

| Saskatchewan | 359 500 $ | 340 400 $ | -19 100 $ |

| Manitoba | 373 802 $ | 351 128 $ | -22 674 $ |

| Ontario | 745 800 $ | 801 800 $ | 56 000 $ |

| Québec | 535 000 $ | 499 400 $ | -35 600 $ |

| Nouveau-Brunswick | 329 400 $ | 314 200 $ | -15 200 $ |

| Nouvelle-Écosse | 417 700 $ | 415 300 $ | -2 400 $ |

| Île-du-Prince-Édouard | 371 700 $ | 365 500 $ | -6 200 $ |

| Terre-Neuve | 334 000 $ | 304 400 $ | -29 600 $ |

Abordabilité hypothécaire : revenu requis pour se qualifier pour la même propriété

Les prix des propriétés ne constituent qu’une partie de l’équation. L’abordabilité hypothécaire dépend aussi du revenu requis pour se qualifier, des taux d’intérêt en vigueur et des critères de souscription des prêteurs. Le tableau ci-dessous montre comment le revenu des ménages nécessaire pour être admissible à la même propriété de référence a évolué d’une année à l’autre, selon un cadre de qualification constant. Dans plusieurs provinces, le revenu requis n’a pas évolué au même rythme que les prix des propriétés, les coûts d’emprunt venant neutraliser les baisses de prix. Cette divergence explique pourquoi l’abordabilité peut sembler s’améliorer en théorie, alors que l’accès au crédit hypothécaire demeure limité en pratique.

| Revenu requis pour l’admissibilité Janvier 2026 | Revenu requis pour l’admissibilité Janvier 2025 | Écart annuel en dollars | |

|---|---|---|---|

| Canada | 120 666 $ | 123 536 $ | 2 871 $ |

| Colombie-Britannique | 145 241 $ | 149 105 $ | 3 864 $ |

| Alberta | 88 552 $ | 90 729 $ | 2 177 $ |

| Saskatchewan | 70 335 $ | 71 902 $ | 1 568 $ |

| Manitoba | 73 490 $ | 75 120 $ | 1 630 $ |

| Ontario | 141 267 $ | 144 520 $ | 3 252 $ |

| Québec | 94 663 $ | 96 996 $ | 2 333 $ |

| Nouveau-Brunswick | 66 815 $ | 68 251 $ | 1 437 $ |

| Nouvelle-Écosse | 84 115 $ | 85 936 $ | 1 822 $ |

| Île-du-Prince-Édouard | 75 095 $ | 76 716 $ | 1 621 $ |

| Terre-Neuve | 63 337 $ | 64 794 $ | 1 457 $ |

Abordabilité de l’accession à la propriété : évolution des coûts d’intérêt

Les pressions sur l’abordabilité ne s’arrêtent pas à l’approbation du prêt. Les ménages doivent ensuite assumer le coût courant du service de la dette hypothécaire. La dernière comparaison isole la portion des intérêts des versements afin de montrer comment le coût de détention d’une propriété a évolué d’une année à l’autre. Dans la majorité des provinces, les coûts d’intérêt ont évolué en fonction des taux d’intérêt. Malgré certains ajustements, les coûts de financement demeurent nettement plus élevés qu’avant le cycle de resserrement, ce qui influence les options de renouvellement ou de refinancement et limite l’allègement des paiements à court terme pour plusieurs propriétaires.

| Coûts d’intérêt Janvier 2026 | Coûts d’intérêt Janvier 2025 | Écart annuel en dollars | |

|---|---|---|---|

| Canada | 91 512 $ | 102 849 $ | 4 050 $ |

| Colombie-Britannique | 123 194 $ | 138 379 $ | 6 192 $ |

| Alberta | 69 409 $ | 76 542 $ | 2 780 $ |

| Saskatchewan | 49 975 $ | 50 563 $ | 1 981 $ |

| Manitoba | 51 963 $ | 52 156 $ | 4 776 $ |

| Ontario | 103 676 $ | 119 099 $ | 4 753 $ |

| Québec | 74 372 $ | 74 181 $ | 2 275 $ |

| Nouveau-Brunswick | 45 791 $ | 46 671 $ | 2 562 $ |

| Nouvelle-Écosse | 58 066 $ | 61 688 $ | 1 750 $ |

| Île-du-Prince-Édouard | 51 671 $ | 54 291 $ | 2 355 $ |

| Terre-Neuve | 46 430 $ | 45 215 $ | 2 067 $ |

Pourquoi ces mesures d’abordabilité sont importantes pour la politique monétaire

Pris ensemble, ces trois indicateurs expliquent pourquoi l’abordabilité a évolué de façon inégale au cours des 12 derniers mois. Les prix des propriétés ont fluctué différemment selon les régions, la qualification hypothécaire est demeurée très sensible aux taux d’intérêt et les coûts de détention sont restés élevés dans une grande partie du pays. Ces dynamiques confirment que la politique monétaire influence l’abordabilité principalement par les conditions de financement, plutôt que par une simple correction des prix. Elles appuient également une approche prudente et fondée sur les données dans l’orientation de la politique monétaire au fil du temps.

*À des fins illustratives seulement. Comparaisons effectuées à partir du taux fixe assurable le plus bas sur 5 ans de nesto, avec une mise de fonds de 20 % et une période d’amortissement de 25 ans, en utilisant les prix composites moyens au Canada publiés par l’ACI. D’autres modalités s’appliquent. Les taux peuvent changer sans préavis.

Place holder for $100,000 Income Needed FR blog

| Type d’hypothèque Amortissement | Taux hypothécaire Taux hypothécaire admissible | Versement hypothécaire Versement hypothécaire admissible | Intérêts à terme de 5 ans | Revenu nécessaire pour renouveler l’hypothèque | Revenu admissible nécessaire |

|---|---|---|---|---|---|

| Fixe assuré 25 ans | 525 $ 641 $ | 17 670 $ | 22 084 $ | 25 642 $ | |

| Variable assuré 25 ans | 511 $ 611 $ | 16 369 $ | 21 638 $ | 25 218 $ | |

| Fixe assuré 30 ans | 472 $ 627 $ | 17 973 $ | 20 488 $ | 24 220 $ | |

| Variable assuré 30 ans | 457 $ 651 $ | 16 652 $ | 20 022 $ | 23 774 $ | |

| Fixe assurable 25 ans | 512 $ 595 $ | 17 377 $ | 22 037 $ | 25 405 $ | |

| Variable assurable 25 ans | 498 $ 635 $ | 16 117 $ | 21 604 $ | 25 085 $ | |

| Fixe non assuré 25 ans | 536 $ 580 $ | 19 522 $ | 25 390 $ | 29 325 $ | |

| Variable non assuré 25 ans | 520 $ 607 $ | 18 048 $ | 24 815 $ | 28 777 $ | |

| Fixe non assuré 30 ans | 486 $ 622 $ | 19 850 $ | 23 674 $ | 27 803 $ | |

| Variable non assuré 30 ans | 469 $ 590 $ | 18 355 $ | 23 073 $ | 27 227 $ |

Hypothèque assurée (mise de fonds de 10 %, amortissement de 25 ans, taux fixe de 5 ans)

Une hypothèque assurée requiert une mise de fonds inférieure à 20 %, nécessitant une assurance prêt hypothécaire (SCHL, Sagen ou Canada Guaranty). Un taux fixe de 5 ans assure la stabilité de votre taux d’intérêt, et un amortissement de 25 ans permet de gérer les versements tout en répondant aux exigences d’accessibilité du prêteur.

Quel est le revenu requis pour être admissible à une hypothèque assurée de 100 000 $ avec une mise de fonds de 10 %, un taux fixe de 5 ans et un amortissement de 25 ans?

Le revenu nécessaire pour obtenir une hypothèque assurée de 100 000 $ avec une mise de fonds de 10 %, un taux fixe de 5 ans et un amortissement de 25 ans est de [100k_income_needed_insured_fixed_25_q]. Cependant, pour obtenir ou renouveler cette même hypothèque de 100 000 $ avec nesto, le revenu nécessaire est inférieur à [100k_income_needed_insured_fixed_25], et votre versement hypothécaire réel serait de [100k_mortgage_payment_insured_fixed_25].

Hypothèque assurée (10 % de mise de fonds, amortissement sur 25 ans, taux variable sur 5 ans)

Cette hypothèque nécessite une assurance contre le défaut de paiement, mais elle est assortie d’un taux variable, ce qui signifie que votre taux d’intérêt fluctue en fonction des conditions du marché. L’amortissement sur 25 ans permet de concilier accessibilité financière et constitution plus rapide de valeur nette

Quel salaire vous faut-il pour être admissible à une hypothèque assurée de 100 000 $ à un taux variable de 5 ans, avec une mise de fonds de 10 % et un amortissement de 25 ans?

Le salaire dont vous aurez besoin pour être admissible à une hypothèque assurée de 100 000 $ avec une mise de fonds de 10 % à un taux variable de 5 ans sur un amortissement de 25 ans est de [100k_income_needed_insured_variable_25_q]. Toutefois, pour obtenir ou renouveler cette même hypothèque de 100 000 $ avec nesto, le salaire nécessaire est inférieur à [100k_income_needed_insured_variable_25], et votre versement hypothécaire réel serait de [100k_mortgage_payment_insured_variable_25].

Hypothèque assurée (10 % de mise de fonds, amortissement sur 30 ans, taux fixe de 5 ans)

Cette option prolonge la période d’amortissement à 30 ans, ce qui réduit les versements mensuels, mais nécessite l’admissibilité à une hypothèque à faible ratio, souvent à un taux plus élevé. Un taux fixe de 5 ans assure des versements égaux. Ce scénario convient aux acheteurs d’une première maison ou d’une maison nouvellement construite.

Combien devez-vous gagner par année pour obtenir une hypothèque assurée de 100 000 $ à un taux fixe de 5 ans avec une mise de fonds de 10 % sur 30 ans?

Vous devrez gagner [100k_income_needed_insured_fixed_30_q] par année pour obtenir une hypothèque assurée de 100 000 $ avec une mise de fonds de 10 %, un taux fixe de 5 ans et un amortissement de 30 ans. Cependant, pour obtenir ou renouveler cette même hypothèque de 100 000 $ avec nesto, le revenu requis est inférieur à [100k_income_needed_insured_fixed_30], et votre versement hypothécaire réel serait de [100k_mortgage_payment_insured_fixed_30].

Hypothèque assurée (10 % de mise de fonds, amortissement sur 30 ans, taux variable sur 5 ans)

Avec un amortissement sur 30 ans, les versements mensuels sont moins élevés, mais les frais d’intérêt augmentent au fil du temps. Un taux variable fluctue, ce qui entraîne des économies potentielles lorsque les taux baissent, mais des versements plus élevés s’ils augmentent.

Quel est le revenu minimum requis pour un versement hypothécaire assuré de 100 000 $ avec une mise de fonds de 10 % sur un taux variable de 5 ans avec un amortissement de 30 ans?

Le revenu minimum nécessaire pour obtenir une hypothèque assurée de 100 000 $ avec une mise de fonds de 10 % à un taux variable de 5 ans sur un amortissement de 30 ans est de [100k_income_needed_insured_variable_30_q]. Cependant, pour obtenir ou renouveler cette même hypothèque de 100 000 $ avec nesto, le revenu minimum est inférieur à [100k_income_needed_insured_variable_30], et votre versement hypothécaire réel serait de [100k_mortgage_payment_insured_variable_30].

Hypothèque assurable (20 % de mise de fonds, amortissement sur 25 ans, taux fixe de 5 ans)

Avec une mise de fonds de 20 %, l’assurance hypothécaire de portefeuille est achetée en gros par le prêteur, et l’hypothèque respecte toujours les règles du prêteur en matière de taux assurables. Un amortissement sur 25 ans garantit l’accessibilité financière et un taux fixe rend les paiements prévisibles.

Quel revenu vous permet d’obtenir un versement hypothécaire assurable de 100 000 $ à un taux fixe de 5 ans avec une mise de fonds de 20 % et un amortissement de 25 ans?

Un revenu de [100k_income_needed_insurable_fixed_25_q] permettrait d’obtenir une hypothèque assurable de 100 000 $ avec une mise de fonds de 20 % à un taux fixe de 5 ans sur un amortissement de 25 ans. Cependant, pour obtenir ou renouveler cette même hypothèque de 100 000 $ avec nesto, le revenu requis est inférieur à [100k_income_needed_insurable_fixed_25], et votre versement hypothécaire réel serait de [100k_mortgage_payment_insurable_fixed_25].

Hypothèque assurable (mise de fonds de 20 %, amortissement sur 25 ans, taux variable sur 5 ans)

Cette option suit des règles d’admissibilité similaires, mais est assortie d’un taux variable, ce qui signifie des économies d’intérêts potentielles en cas de baisse des taux. L’amortissement sur 25 ans maintient le prêt hypothécaire dans le cadre des directives standard pour une hypothèque assurable.

Quel devrait être votre salaire pour obtenir un versement hypothécaire assurable de 100 000 $ à un taux variable de 5 ans avec une mise de fonds de 20 % sur 25 ans?

Le salaire nécessaire pour obtenir une hypothèque assurable de 100 000 $ avec une mise de fonds de 20 % à un taux variable de 5 ans sur un amortissement de 25 ans est de [100k_income_needed_insurable_variable_25_q]. Cependant, pour obtenir ou renouveler cette même hypothèque de 100 000 $ avec nesto, le salaire nécessaire est inférieur à [100k_income_needed_insurable_variable_25], et votre versement hypothécaire réel serait de [100k_mortgage_payment_insurable_variable_25].

Hypothèque non assurée (20 % de mise de fonds, amortissement sur 25 ans, taux fixe de 5 ans)

Une hypothèque non assurée s’applique lorsque vous ne répondez pas aux critères d’assurabilité, généralement si vous refinancez pour augmenter le solde de l’hypothèque ou l’amortissement. Il s’applique également lorsque vous transférez une hypothèque d’un prêteur à risque à un prêteur à taux préférentiel. Un taux fixe bloque vos intérêts, tandis qu’un amortissement sur 25 ans permet de réduire au minimum les frais de portage des intérêts.

Quel est le revenu requis pour un prêt hypothécaire non assuré de 100 000 $ à taux fixe de 5 ans, avec une mise de fonds de 20 % et un amortissement de 25 ans?

Un revenu de [100k_income_needed_uninsured_fixed_25_q] serait nécessaire pour bénéficier d’une hypothèque non assurée de 100 000 $ avec une mise de fonds de 20 % à un taux fixe de 5 ans sur un amortissement de 25 ans. Cependant, pour obtenir ou renouveler cette même hypothèque de 100 000 $ avec nesto, le revenu requis est inférieur à [100k_income_needed_uninsured_fixed_25], et votre versement hypothécaire réel serait de [100k_mortgage_payment_uninsured_fixed_25].

Hypothèque non assurée (20 % de mise de fonds, amortissement sur 25 ans, taux variable sur 5 ans)

Avec une hypothèque à taux variable non assurée, votre taux d’intérêt varie au gré des fluctuations du marché. Un amortissement sur 25 ans garantit un coût d’emprunt plus faible tout en offrant la possibilité d’épargner en cas de baisse du taux préférentiel.

Combien devez-vous gagner pour obtenir une hypothèque non assurée de 100 000 $ avec une mise de fonds de 20 %, un taux variable de 5 ans et un amortissement de 25 ans?

Vous devrez gagner [100k_income_needed_uninsured_variable_25_q] pour obtenir une hypothèque non assurée de 100 000 $ avec une mise de fonds de 20 % à un taux variable de 5 ans sur un amortissement de 25 ans. Cependant, pour obtenir ou renouveler cette même hypothèque de 100 000 $ avec nesto, le revenu requis est inférieur à [100k_income_needed_uninsured_variable_25], et votre versement hypothécaire réel serait de [100k_mortgage_payment_uninsured_variable_25].

Hypothèque non assurée (20 % de mise de fonds, amortissement sur 30 ans, taux fixe de 5 ans)

Un amortissement sur 30 ans réduit les versements mensuels, mais augmente les frais d’intérêt à long terme. Un taux fixe garantit des versements réguliers, et l’hypothèque reste non assurée. On utilise généralement ce type d’hypothèque pour des refinancements, ce qui implique des exigences d’admissibilité plus strictes.

Quel est le revenu annuel nécessaire pour obtenir une hypothèque non assurée de 100 000 $ avec un taux fixe de 5 ans, une mise de fonds de 20 % et un amortissement de 30 ans?

Vous devrez gagner [100k_income_needed_uninsured_fixed_30_q] en revenus annuels pour être admissible à une hypothèque non assurée de 100 000 $ avec une mise de fonds de 20 % à un taux fixe de 5 ans sur un amortissement de 30 ans. Cependant, pour obtenir ou renouveler cette même hypothèque de 100 000 $ avec nesto, le revenu requis est inférieur à [100k_income_needed_uninsured_fixed_30], et votre versement hypothécaire réel serait de [100k_mortgage_payment_uninsured_fixed_30].

Hypothèque non assurée (20 % de mise de fonds, amortissement sur 30 ans, taux variable sur 5 ans)

Cette option offre l’amortissement le plus long pour le versement mensuel le plus bas (par rapport aux autres options au même taux d’intérêt), mais le coût d’intérêt global le plus élevé. Avec le taux variable, votre composante d’intérêt peut augmenter ou diminuer en fonction des conditions du marché, mais votre versement mensuel reste le même.

Combien devez-vous gagner pour être admissible à une hypothèque non assurée de 100 000 $ avec un taux variable de 5 ans, une mise de fonds de 20 % et un amortissement de 30 ans?

Vous devrez gagner [100k_income_needed_uninsured_variable_30_q] pour être admissible à une hypothèque non assurée de 100 000 $ avec une mise de fonds de 20 % à un taux variable de 5 ans sur un amortissement de 30 ans. Cependant, pour obtenir ou renouveler cette même hypothèque de 100 000 $ avec nesto, le revenu requis est inférieur à [100k_income_needed_uninsured_variable_30], et votre versement hypothécaire réel serait de [100k_mortgage_payment_uninsured_variable_30].

Pour tout les scénarios hypothécaire de 100 000 $, le versement hypothécaire mensuel se situe entre [100k_lowest_mortgage_payment] et [100k_highest_mortgage_payment], et le revenu annuel brut requis se situe entre [100k_lowest_income_needed] et [100k_highest_income_needed. Avec un taux de 39 %, il serait conforme aux lignes directrices de l’ABD pour une hypothèque assurée ou assurable, ou une hypothèque non assurée avec un taux de 35 %.

Le taux moyen des prêts hypothécaires a taux fixes conventionnels de 2 ans au Québec est de

Le taux moyen des prêts hypothécaires a taux fixes conventionnels de 3 ans au Quebéc est de 5,69 %. Les taux fixes de 3 ans les plus bas sont généralement réservés aux prêts à taux préférentiel assurés à

Le taux moyen des prêts hypothécaires conventionnels de 4 ans au Québec est de

Le taux moyen national affiché pour les prêts hypothécaires à taux fixes conventionnels de 5 ans est de 5,52 %. Les taux fixes de 5 ans les plus bas sont généralement réservés aux prêts à taux préférentiel assurés à

Le taux moyen des prêts hypothécaires a taux fixes conventionnels de 7 ans au Québec est de

Le taux moyen des prêts hypothécaires a taux fixes conventionnels de 10 ans au Québec est de

Quel sont les meilleurs taux hypothécaires fixes au Québec?

Voici les taux hypothécaires fixes moyens au Québec qui sont généralement offerts par le biais de prêts hypothécaires conventionnels, qui nécessitent une mise de fonds de 20 % ou plus :

- [b6b_fixed_2] pour le taux fixe moyen sur 2 ans.

- [b6b_fixed_3] pour le taux fixe moyen sur 3 ans.

- [b6b_fixed_4] pour le taux fixe moyen sur 4 ans.

- [b6b_fixed_5] pour le taux fixe moyen sur 5 ans.

- [b6b_fixed_7] pour le taux fixe moyen sur 7 ans.

- [b6b_fixed_10] pour le taux fixe moyen sur 10 ans.

Quel sont les taux hypothécaires fixes le plus bas au Québec?

Voici les taux hypothécaires les plus bas au Québec qui sont généralement offerts par le biais de prêts hypothécaires assurés, qui nécessitent une mise de fonds de moins de 20 % :

pour le taux fixe plus bas sur 2 ans. pour le taux fixe plus bas sur 3 ans. pour le taux fixe plus bas sur 4 ans. pour le taux fixe plus bas sur 5 ans. pour le taux fixe plus bas sur 7 ans. pour le taux fixe plus bas sur 2 ans.

Détails

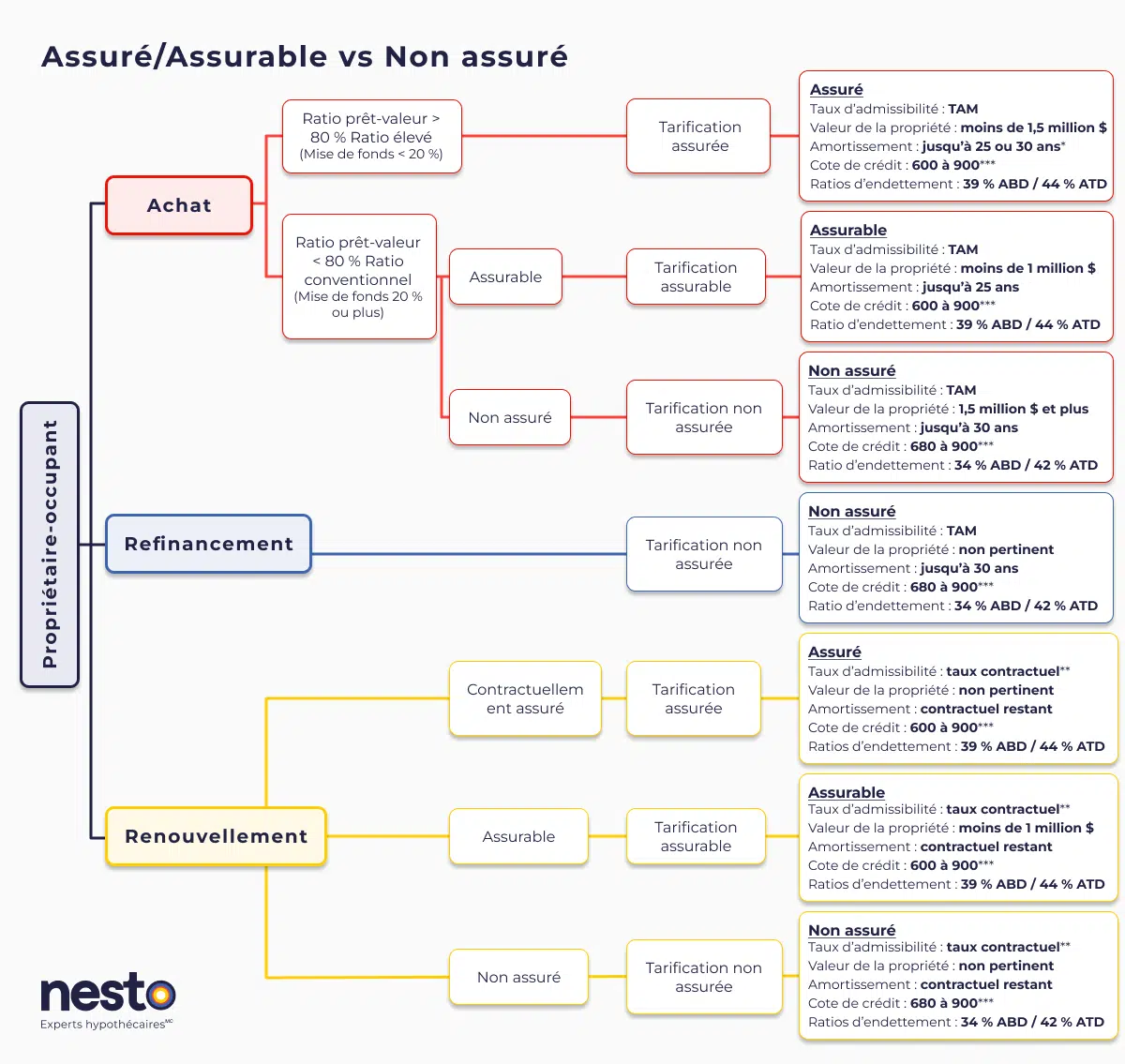

*L’amortissement sur 30 ans pour les achats assurés est limité aux acheteurs d’une première propriété ou à ceux qui achètent une nouvelle construction.

**Le taux contractuel n’est applicable au renouvellement que s’il n’y a pas d’augmentation de l’amortissement contractuel ou du solde restant et si l’hypothèque est transférée d’un prêteur sous réglementation fédérale, comme l’indique le ministère des Finances, dans le cadre d’un transfert direct. Le Bureau du surintendant des institutions financières (BSIF) a modifié les exigences relatives au taux admissible minimal (TAM). Il sera utilisé pour déterminer l’admissibilité de toute hypothèque destinée à l’achat ou au refinancement. Le TAM ne s’applique pas au renouvellement si l’hypothèque est renouvelée avec le prêteur actuel ou s’il s’agit d’un prêteur soumis à la réglementation fédérale.

***Une cote de crédit de 600 ou 650 peut être acceptée en fonction de l’assureur hypothécaire et s’il y a un deuxième demandeur dont la cote de crédit est égale ou supérieure à 680. Les prêteurs peuvent échelonner les ratios d’amortissement de la dette (ABD/ABD) en fonction de la cote de crédit du (des) demandeur(s) ou de la raison de l’achat/du renouvellement (résidence principale ou propriété locative). Si l’un des demandeurs d’une hypothèque conjointe dispose d’une cote de crédit inférieure à 680, le prêteur peut appliquer des ratios de prêt aussi faibles que 32 % d’ABD et 40 % d’ATD. Tous les critères du tableau ci-dessus s’appliquent à une hypothèque sur une résidence principale occupée par son propriétaire avec nesto.

Les hypothèques contractuellement assurées sont des hypothèques initialement assurées par l’emprunteur au moment de l’achat et qui n’ont pas été refinancées ou modifiées de quelque manière que ce soit pour augmenter leur amortissement contractuel ou leur solde hypothécaire. Ces hypothèques assurées sont également connues sous le nom d’hypothèques à ratio élevé. En revanche, les termes « assurable » et « non assuré » s’appliquent aux hypothèques conventionnelles qui sont assurées ou non par le portefeuille en vrac (généralement payé par le prêteur).

Taux d’admissibilité pour les nouveaux achats

Un achat assuré peut être admissible en appliquant notre taux fixe le plus bas, qui sera le plus élevé de 5,25 % ou de

Un achat assuré peut être admissible en appliquant notre taux variable le plus bas, qui sera le plus élevé de 5,25 % ou de

Un achat assurable peut être admissible en appliquant notre taux fixe le plus bas, qui sera le plus élevé de 5,25 % ou de

Un achat assurable peut être admissible en appliquant notre taux variable le plus bas, qui sera le plus élevé de 5,25 % ou de

Un achat non assuré peut être admissible en appliquant notre taux fixe le plus bas, qui sera le plus élevé de 5,25 % ou de

Un achat non assuré peut être admissible en appliquant notre taux variable le plus bas, qui sera le plus élevé de 5,25 % ou de

Taux d’admissibilité pour le renouvellement (changement ou transfert)

Une hypothèque assurée peut être admissible à un renouvellement en appliquant le taux contractuel, qui peut être l’un de nos taux assurés fixes ou variables les plus bas, actuellement à

Une hypothèque assurable peut être admissible à un renouvellement en appliquant le taux contractuel, qui peut être l’un de nos taux assurable fixes ou variables les plus bas, actuellement à

Une hypothèque non assurée peut être admissible à un renouvellement en appliquant le taux contractuel, qui peut être l’un de nos taux non assurés fixes ou variables les plus bas, actuellement à

Taux d’admissibilité pour le refinancement

658 300 $

diminué

diminué

4,9 %

0,3 %

731 900 $

diminué

diminué

4,6 %

0,2 %

596 100 $

diminué

diminué

6,2 %

1 %

467 100 $

diminué

diminué

5,9 %

0,5 %

36 186

diminué

diminué

12,5 %

5,8 %

80 487

diminué

augmenté

5,4 %

7,3 %

45 %

Équilibré

diminué

diminué

7,4 %

12,2 %

2 057 $

diminué

2 %

1 568 $

diminué

1,8 %

1 792 $

diminué

3,4 %

2 176 $

diminué

0,8 %

2 506 $

augmenté

1,1 %

[canada_composite_price_this_month]

[canada_composite_price_last_month]

[canada_composite_price_last_year]

[canada_lowest_mortgage_payment]

[canada_highest_mortgage_payment]

[canada_lowest_income_needed]

[canada_highest_income_needed]

[canada_lowest_income_needed_hourly_wage]

[canada_highest_income_needed_hourly_wage]

[canada_lowest_income_needed_rent_buy]

[canada_highest_income_needed_rent_buy]

[canada_mortgage_payment_insured_fixed_25]

[canada_mortgage_payment_insured_fixed_30]

[canada_mortgage_payment_insurable_fixed_25]

[canada_mortgage_payment_uninsured_fixed_25]

[canada_mortgage_payment_uninsured_fixed_30]

[canada_mortgage_payment_insured_variable_25]

[canada_mortgage_payment_insured_variable_30]

[canada_mortgage_payment_insurable_variable_25]

[canada_mortgage_payment_uninsured_variable_25]

[canada_mortgage_payment_uninsured_variable_30]

[canada_mortgage_payment_insured_fixed_25_last_month]

[canada_mortgage_payment_insured_fixed_30_last_month]

[canada_mortgage_payment_insurable_fixed_25_last_month]

[canada_mortgage_payment_uninsured_fixed_25_last_month]

[canada_mortgage_payment_uninsured_fixed_30_last_month]

[canada_mortgage_payment_insured_variable_25_last_month]

[canada_mortgage_payment_insured_variable_30_last_month]

[canada_mortgage_payment_insurable_variable_25_last_month]

[canada_mortgage_payment_uninsured_variable_25_last_month]

[canada_mortgage_payment_uninsured_variable_30_last_month]

[canada_mortgage_payment_insured_fixed_25_last_year]

[canada_mortgage_payment_insured_fixed_30_last_year]

[canada_mortgage_payment_insurable_fixed_25_last_year]

[canada_mortgage_payment_uninsured_fixed_25_last_year]

[canada_mortgage_payment_uninsured_fixed_30_last_year]

[canada_mortgage_payment_insured_variable_25_last_year]

[canada_mortgage_payment_insured_variable_30_last_year]

[canada_mortgage_payment_insurable_variable_25_last_year]

[canada_mortgage_payment_uninsured_variable_25_last_year]

[canada_mortgage_payment_uninsured_variable_30_last_year]

[canada_term_interest_insured_fixed_25]

[canada_term_interest_insured_fixed_30]

[canada_term_interest_insurable_fixed_25]

[canada_term_interest_uninsured_fixed_25]

[canada_term_interest_uninsured_fixed_30]

[canada_term_interest_insured_variable_25]

[canada_term_interest_insured_variable_30]

[canada_term_interest_insurable_variable_25]

[canada_term_interest_uninsured_variable_25]

[canada_term_interest_uninsured_variable_30]

[canada_term_interest_insured_fixed_25_last_month]

[canada_term_interest_insured_fixed_30_last_month]

[canada_term_interest_insurable_fixed_25_last_month]

[canada_term_interest_uninsured_fixed_25_last_month]

[canada_term_interest_uninsured_fixed_30_last_month]

[canada_term_interest_insured_variable_25_last_month]

[canada_term_interest_insured_variable_30_last_month]

[canada_term_interest_insurable_variable_25_last_month]

[canada_term_interest_uninsured_variable_25_last_month]

[canada_term_interest_uninsured_variable_30_last_month]

[canada_term_interest_insured_fixed_25_last_year]

[canada_term_interest_insured_fixed_30_last_year]

[canada_term_interest_insurable_fixed_25_last_year]

[canada_term_interest_uninsured_fixed_25_last_year]

[canada_term_interest_uninsured_fixed_30_last_year]

[canada_term_interest_insured_variable_25_last_year]

[canada_term_interest_insured_variable_30_last_year]

[canada_term_interest_insurable_variable_25_last_year]

[canada_term_interest_uninsured_variable_25_last_year]

[canada_term_interest_uninsured_variable_30_last_year]

[canada_income_needed_insured_fixed_25]

[canada_income_needed_insured_fixed_25_q]

[canada_income_needed_insured_variable_25]

[canada_income_needed_insured_variable_25_q]

[canada_income_needed_insured_fixed_30]

[canada_income_needed_insured_fixed_30_q]

[canada_income_needed_insured_variable_30]

[canada_income_needed_insured_variable_30_q]

[canada_income_needed_insurable_fixed]

[canada_income_needed_insurable_fixed_q]

[canada_income_needed_insurable_variable]

[canada_income_needed_insurable_variable_q]

[canada_income_needed_uninsured_fixed_25]

[canada_income_needed_uninsured_fixed_25_q]

[canada_income_needed_uninsured_variable_25]

[canada_income_needed_uninsured_variable_25_q]

[canada_income_needed_uninsured_fixed_30]

[canada_income_needed_uninsured_fixed_30_q]

[canada_income_needed_uninsured_variable_30]

[canada_income_needed_uninsured_variable_30_q]

[canada_income_needed_insured_fixed_25_last_year]

[canada_income_needed_insured_fixed_25_q_last_year]

[canada_income_needed_insured_variable_25_last_year]

[canada_income_needed_insured_variable_25_q_last_year]

[canada_income_needed_insured_fixed_30_last_year]

[canada_income_needed_insured_fixed_30_q_last_year]

[canada_income_needed_insured_variable_30_last_year]

[canada_income_needed_insured_variable_30_q_last_year]

[canada_income_needed_insurable_fixed_last_year]

[canada_income_needed_insurable_fixed_q_last_year]

[canada_income_needed_insurable_variable_last_year]

[canada_income_needed_insurable_variable_q_last_year]

[canada_income_needed_uninsured_fixed_25_last_year]

[canada_income_needed_uninsured_fixed_25_q_last_year]

[canada_income_needed_uninsured_variable_25_last_year]

[canada_income_needed_uninsured_variable_25_q_last_year]

[canada_income_needed_uninsured_fixed_30_last_year]

[canada_income_needed_uninsured_fixed_30_q_last_year]

[canada_income_needed_uninsured_variable_30_last_year]

[canada_income_needed_uninsured_variable_30_last_year_q]

Insured Fixed 25

Insured Variable 25

Insured Fixed 30

Insured Variable 30

Insurable Fixed 25

Insurable Variable 25

Uninsured Fixed 25

Uninsured Variable 25

Uninsured Fixed 30

Uninsured Variable 30

Meilleurs taux hypothécaires

0.00%3 Year Fixe

Obtenez votre taux0.00%5 Year Fixe

Obtenez votre taux