Prévisions relatives aux taux hypothécaires au Canada 2026-2030

Les prévisions des taux hypothécaires au Canada pour 2026 indiquent que les coûts d’emprunt devraient demeurer relativement stables. La Banque du Canada devrait maintenir son taux directeur autour de 2,25 % pendant la majeure partie de l’année. Dans ce contexte, les taux hypothécaires variables devraient rester globalement inchangés, tandis que les taux fixes pourraient augmenter légèrement en fonction de l’évolution des rendements obligataires du gouvernement du Canada.

De nombreux emprunteurs au Canada arrivent à leur renouvellement hypothécaire pour la première fois depuis le début de la hausse des taux d’intérêt en 2022, et la majorité d’entre eux feront face à une augmentation marquée de leurs versements hypothécaires. Une baisse de taux en 2026 demeure peu probable, à moins que des tensions commerciales avec les États-Unis ou un ralentissement économique mondial aient un impact marqué sur l’économie canadienne.

Les grandes lignes

- La Banque du Canada devrait maintenir son taux directeur près de 2,25 % en 2026.

- Les taux fixes devraient rester relativement stables, avec un léger potentiel de hausse si les rendements obligataires augmentent.

- De nombreux emprunteurs qui renouvellent leur hypothèque en 2026 pourraient faire face à des paiements mensuels plus élevés.

Meilleurs taux hypothécaires

Pourquoi les renouvellements hypothécaires en 2026 pourraient entraîner des versements plus élevés pour 33 % des emprunteurs

D’ici la fin de 2026, environ 33 % des titulaires d’un prêt hypothécaire au Canada devraient faire face à une hausse de leurs versements mensuels. Près de 75 % des personnes touchées par une augmentation détiennent une hypothèque à taux fixe sur 5 ans. Pour ceux qui renouvellent une hypothèque à taux fixe en 2026, la hausse moyenne des paiements devrait tourner autour de 20 %. Cette augmentation reflète le passage des taux exceptionnellement bas de la période pandémique aux coûts d’emprunt plus élevés d’aujourd’hui.

La situation est toutefois très différente pour les personnes ayant une hypothèque à taux variable. Celles qui détiennent une hypothèque à taux ajustable (ARM) ont déjà absorbé la majorité des hausses de taux passées et, selon les attentes actuelles pour 2026, plusieurs pourraient commencer à bénéficier d’un certain allègement de leurs paiements.

Cela dit, les titulaires d’hypothèques à taux variable (VRM) pourraient connaître des ajustements importants à leur renouvellement. Environ 10 % des personnes renouvelant une hypothèque à taux variable devraient voir leurs paiements augmenter de plus de 40 %. À l’inverse, près de 25 % pourraient constater une baisse d’au moins 7 % de leurs versements. Cet écart marqué s’explique en grande partie par les stratégies adoptées pour gérer la hausse des taux durant le cycle de resserrement. Les emprunteurs qui ont augmenté leurs versements mensuels afin de couvrir à la fois le capital et les intérêts sont généralement mieux positionnés au renouvellement. À l’opposé, ceux dont l’hypothèque a connu un amortissement négatif risquent de faire face à des hausses beaucoup plus importantes de leurs versements.

À la mi-2026, cette pression commence à se manifester dans les données. Selon le bulletin Market Pulse du premier trimestre 2026 d’Equifax Canada, les soldes de prêts hypothécaires en défaillance ont augmenté d’environ 32 % sur un an à l’échelle nationale, et de 52 % en Ontario. La part des hypothèques en retard de 90 jours ou plus demeure toutefois faible, à environ 0,2 %. Les insolvabilités de consommateurs ont atteint leur plus haut niveau depuis 2009. Le bilan national de Statistique Canada montre par ailleurs que la valeur totale des intérêts hypothécaires payés par les ménages est repartie à la hausse à mesure que la vague de renouvellements s’installe, même si la composante des coûts d’intérêt hypothécaire (CIH) de l’Indice des prix à la consommation a reculé sur 12 mois. Ces deux séries mesurent des réalités différentes, soit les dollars totaux payés par rapport à la variation annuelle moyenne des prix, ce qui explique pourquoi elles peuvent évoluer chacune de leur côté.

Prévisions des taux hypothécaires au Canada (mise à jour de juillet 2026)

Les perspectives en matière de taux hypothécaire au Canada pour 2026 dépendent principalement de la trajectoire de l’inflation et de la réponse de la Banque du Canada aux conditions économiques. La majorité des économistes des grandes banques canadiennes anticipent une stabilité des coûts d’emprunt sur l’ensemble de l’année. Toutefois, les taux hypothécaires pourraient fluctuer en fonction des nouvelles données économiques et de l’évolution des marchés financiers. La croissance a été inégale en 2026 : le PIB réel a fait du surplace au premier trimestre avant de rebondir de 0,5 % en avril, sa plus forte progression mensuelle depuis juillet 2025. Le Rapport sur la politique monétaire de juillet de la Banque du Canada évalue que la croissance a repris au deuxième trimestre à un rythme annualisé d’environ 2,5 %, alors qu’une estimation préliminaire de Statistique Canada pointe vers un gain supplémentaire de 0,1 % en mai, et l’excédent commercial du Canada s’est élargi pour atteindre un sommet de quatre ans, à environ 4,2 milliards de dollars. Les économistes sondés par Bloomberg ont ramené leurs prévisions de croissance pour 2026 à environ 0,7 %, un chiffre conforme à la propre prévision de juillet de la Banque.

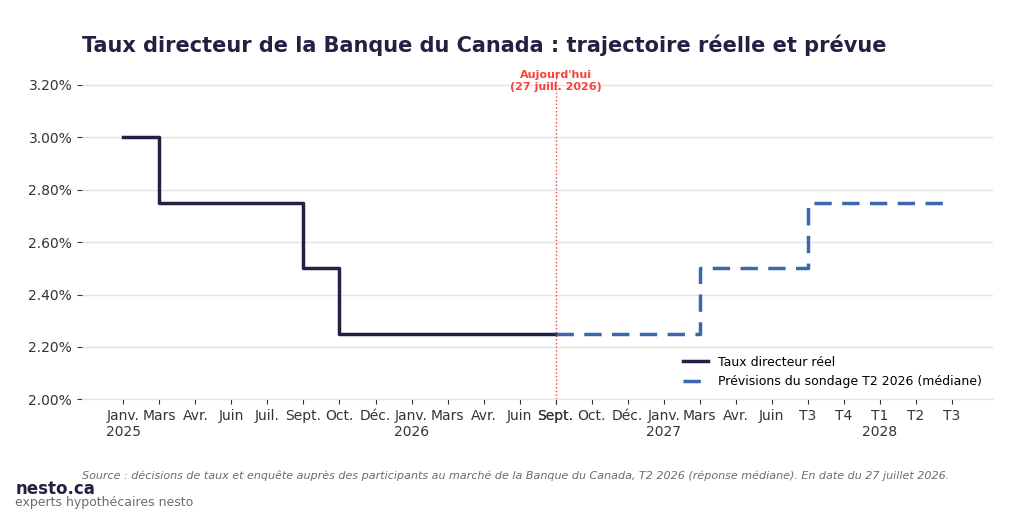

Taux directeur de la Banque du Canada (taux variables)

Les prévisions des six grandes banques canadiennes indiquent que le taux directeur devrait demeurer stable autour de 2,25 % pendant la majeure partie de l’année. D’ici la fin de 2026, la plupart anticipent un niveau similaire à celui du début d’année.

| Banque | Juin | Juil | Sept | Oct | Déc |

|---|---|---|---|---|---|

| BMO | 2,25 % | 2,25 % | 2,25 % | 2,25 % | 2,25 % |

| CIBC | 2,25 % | 2,25 % | 2,25 % | 2,25 % | 2,25 % |

| Banque Nationale | 2,25 % | 2,25 % | 2,25 % | 2,50 % | 2,75 % |

| RBC | 2,25 % | 2,25 % | 2,25 % | 2,25 % | 2,25 % |

| Banque Scotia | 2,25 % | 2,25 % | 2,25 % | 2,50 % | 2,75 % |

| TD | 2,25 % | 2,25 % | 2,25 % | 2,25 % | 2,25 % |

Rendements des obligations du Canada à 5 ans (taux fixes)

Les prévisions des six grandes banques suggèrent que les rendements obligataires devraient rester relativement stables en 2026, avec une progression possible d’un creux près de 3 % en début d’année à environ 3,25 % d’ici la fin de 2026. Cette évolution pourrait entraîner une hausse graduelle des taux hypothécaires fixes, bien que des augmentations importantes soient peu probables. Les taux fixes pourraient fluctuer légèrement au fil de l’année en fonction de l’inflation, de l’emploi et des conditions des marchés financiers mondiaux. La tendance générale demeure toutefois à la stabilité relative. Au début de juillet, le rendement de l’obligation du Canada à 5 ans a bondi à environ 3,18 %, un sommet de sept semaines, alors que la reprise des tensions entre les États-Unis et l’Iran a fait grimper le pétrole et les rendements des obligations américaines, avant de refluer à environ 3,13 % au 10 juillet. La principale pression à la hausse sur les taux fixes canadiens provient donc de l’étranger plutôt que de l’intérieur, une dynamique expliquée plus loin.

| Banque | T2 2026 | T3 2026 | T4 2026 |

|---|---|---|---|

| BMO | 3,15 % | 3,05 % | 2,95 % |

| CIBC | 3,00 % | 3,15 % | 3,25 % |

| Banque Nationale | 3,20 % | 3,15 % | 3,15 % |

| RBC | 3,10 % | 3,20 % | 3,30 % |

| Banque Scotia | 3,01 % | 3,15 % | 3,25 % |

| TD | 3,10 % | 3,00 % | 2,95 % |

Les rendements des obligations du Canada à 5 ans constituent le principal indicateur utilisé par les prêteurs pour établir les taux fixes de 5 ans. Les institutions financières ajoutent généralement une marge d’environ 1 % à 2 % pour tenir compte des coûts de financement, du risque de crédit et des marges opérationnelles. Cette marge varie selon le prêteur et les conditions du marché. Les taux hypothécaires réels peuvent donc différer même si les rendements obligataires demeurent stables, et les prévisions ne constituent pas des taux garantis.

Les taux d’intérêt vont-ils baisser en 2026?

Le taux directeur de la Banque du Canada a diminué de 100 points de base en 2025 (un point de base équivaut à 0,01 %). La Banque du Canada pourrait envisager une baisse de taux seulement si l’économie montre des signes de faiblesse marqués en 2026.

Pour l’instant, la plupart des six grandes banques canadiennes prévoient que le taux directeur restera stable tout au long de 2026. La Banque Scotia et la Banque Nationale font exception, les deux prévoyant une hausse du taux à 2,75 % d’ici la fin de 2026.

Les taux hypothécaires fixes sont influencés par les variations des rendements des obligations du gouvernement du Canada, qui évoluent en fonction des attentes des marchés financiers. À l’heure actuelle, ces attentes laissent entrevoir une légère hausse des taux, en particulier pour le taux fixe de 5 ans.

Après le rebond de la croissance en avril, les économistes ont largement réaffirmé ce statu quo : la CIBC ne prévoit aucune modification du taux directeur en 2026, et Capital Economics estime que ce rebond devrait clore le débat sur une récession, tout en repoussant à plus tard toute hausse de taux.

La Banque du Canada haussera-t-elle son taux directeur en 2026?

La plupart des analystes de taux prévoient que les taux se stabiliseront et demeureront inchangés tout au long de 2026. Le Conseil de direction de la Banque du Canada estime que le taux directeur actuel est adéquat pour maintenir l’inflation près de la cible de 2 % tout en soutenant l’économie. Cela dit, le niveau d’incertitude demeure élevé et les perspectives pourraient évoluer en fonction des développements économiques mondiaux.

En date du 13 juillet, les marchés obligataires intégraient une probabilité d’environ 91 % d’un maintien du taux le 15 juillet, la probabilité d’une hausse d’un quart de point n’augmentant que graduellement pour atteindre à peu près une chance sur deux d’ici la réunion de décembre. Ce maintien s’est confirmé : la Banque du Canada a conservé son taux directeur à 2,25 % le 15 juillet, pour une sixième fois consécutive, en même temps que son Rapport sur la politique monétaire trimestriel. Dans son résumé des délibérations du Conseil de direction du 10 juin, la Banque avait indiqué qu’elle resterait agile, et sa déclaration préliminaire du 15 juillet a confirmé cette posture : l’incertitude demeure élevée, la réescalade du conflit au Moyen-Orient et les discussions commerciales en cours avec les États-Unis étant les deux principaux facteurs qui pourraient encore faire pencher la Banque dans un sens ou dans l’autre.

Perspectives des taux hypothécaires fixes et variables au Canada

Les perspectives des taux fixes et variables au Canada peuvent diverger, car ils réagissent à des dynamiques économiques différentes et à des moments distincts. Les taux fixes ont tendance à bouger en premier, dès que les marchés financiers anticipent un changement dans les conditions économiques. Les taux variables, quant à eux, s’ajustent après une modification du taux directeur par la Banque du Canada.

Pourquoi les taux fixes et variables évoluent différemment au Canada

Les taux hypothécaires fixes sont principalement influencés par les rendements des obligations du gouvernement du Canada de maturité équivalente. Ces rendements fluctuent quotidiennement en fonction des conditions des marchés mondiaux, de l’évolution des taux des obligations américaines, des perspectives de croissance économique, des attentes en matière d’inflation et des anticipations liées aux décisions de politique monétaire. Lorsque ces mouvements se maintiennent dans une direction, les taux fixes suivent généralement la même tendance.

Les taux variables évoluent plus directement en fonction du taux directeur de la Banque du Canada. La Banque revoit ce taux lors de 8 annonces planifiées par année, mais elle peut aussi intervenir à tout moment en cas de choc économique majeur ou imprévu. Lorsqu’un changement survient, les prêteurs ajustent leur taux préférentiel, généralement dans la journée suivant l’annonce.

À la mi-2026, cette transmission constitue le principal risque à la hausse pour les taux fixes canadiens. L’inflation globale aux États-Unis a atteint 4,2 % en mai, et la Réserve fédérale américaine a maintenu son taux directeur entre 3,50 % et 3,75 % le 17 juin, tout en signalant que son prochain mouvement pourrait être une hausse. Cela maintient les rendements des obligations du Trésor américain, et par ricochet les rendements obligataires canadiens, à des niveaux élevés, même si l’inflation fondamentale au Canada avoisine la cible de 2 %. Au 10 juillet, cette pression avait fait remonter le rendement de l’obligation du gouvernement du Canada (GdC) à 5 ans à environ 3,13 %. Le Rapport sur la politique monétaire de juillet de la Banque du Canada situe la croissance américaine à environ 2,5 %, soutenue surtout par une consommation vigoureuse et l’essor des investissements liés à l’intelligence artificielle, et souligne que les rendements obligataires américains ont augmenté alors que ceux du Canada ont peu changé, un écart qui a contribué à la dépréciation du dollar canadien.

Prévisions hypothécaires des principaux économistes pour 2026

La plus récente enquête de la Banque du Canada (BdC) auprès des participants au marché, qui recueille et publie les opinions d’économistes et de stratèges du secteur financier canadien, prévoit que les baisses de taux sont terminées et que les taux devraient demeurer stables pour le reste de l’année.

Les résultats du plus récent sondage du deuxième trimestre de 2026, publié le 27 juillet 2026, suggèrent que le cycle de baisses de taux est désormais terminé. Les taux devraient ainsi se maintenir à 2,25 % en 2026, avec une première hausse largement attendue seulement au deuxième trimestre de 2027. Ce même sondage anticipe désormais une nouvelle hausse, à 2,75 %, dès le troisième trimestre de 2027, soit un trimestre plus tôt que ce qu’indiquait le sondage précédent. Le niveau actuel de 2,25 % se situe dans la portion inférieure du taux neutre nominal, où la politique monétaire ne stimule ni ne freine l’économie. La prochaine enquête trimestrielle de la Banque auprès des participants au marché est attendue au quatrième trimestre de 2026, après l’annonce de taux d’octobre.

Prévisions concernant les taux directeurs

| 2026 | Taux d’intérêt directeur (attentes basées sur la réponse médiane) |

|---|---|

| Juillet | 2,25 % |

| Septembre | 2,25 % |

| Octobre | 2,25 % |

| Décembre | 2,25 % |

Prévisions concernant le rendement des obligations canadiennes à 5 ans

| 2026 | Rendement des obligations canadiennes à 5 ans(prévisions basées sur la réponse médiane) |

|---|---|

| Décembre | 3,15 % |

Prévisions nesto concernant le taux directeur au Canada pour 2026

| Taux directeur (%) | |

|---|---|

| T2 | 2,25 % |

| T3 | 2,25 % |

| T4 | 2,25 % |

Prévisions des taux hypothécaires canadiens pour juillet 2026

Le 15 juillet, la Banque du Canada a maintenu son taux cible du financement à un jour à 2,25 % pour une sixième décision consécutive, laissant le taux préférentiel inchangé à 4,45 %. La conjoncture paraît plus stable qu’au printemps : la croissance a rebondi pour s’établir à environ 2,5 % au deuxième trimestre, et le taux de chômage s’est maintenu à 6,5 % en juin, dans la fourchette de 6,5 % à 7 % qu’il occupe depuis la fin de 2024. L’inflation demeure toutefois l’élément à surveiller. Le conflit au Moyen-Orient a continué d’alimenter la volatilité des prix du pétrole, ce qui a porté l’inflation globale à 3,2 % en mai, même si les mesures de l’inflation fondamentale sont demeurées plus près de 2 %. La Banque prévoit que l’inflation ralentira pour s’établir à environ 2,5 % dans la deuxième moitié de 2026, puis reviendra à la cible de 2 % au début de 2027. Le gouverneur Tiff Macklem l’a dit sans détour :

« Nous ne laisserons pas les prix plus élevés du pétrole se transformer en inflation persistante. »

Contrairement aux déclarations précédentes, la Banque a retiré ses mentions explicites d’éventuelles hausses consécutives ou d’une baisse attribuable aux tensions commerciales, un signe qu’elle juge désormais les risques plus équilibrés plutôt qu’orientés dans un sens précis. Les marchés obligataires tablent largement sur un statu quo le 2 septembre, avec une probabilité de 14 % d’une hausse de 25 points de base. D’ici le 28 octobre, ils évaluent une probabilité de 44 % d’une hausse. Consultez la déclaration préliminaire ainsi que notre analyse post-annonce sur la stratégie hypothécaire pour comprendre ce que cela signifie pour les prévisions des taux hypothécaires au Canada.

Prévisions des taux d’intérêt de la Banque du Canada pour 2026

Le 15 juillet, la Banque du Canada a maintenu son taux directeur à 2,25 % pour une sixième fois consécutive, exactement comme le prévoyaient les 36 économistes sondés dans le cadre d’un sondage Reuters de juillet. La décision est survenue en même temps que le Rapport sur la politique monétaire trimestriel de la Banque, qui présente une lecture plus constructive de l’économie que le rapport d’avril : après une stagnation qui a duré la meilleure partie de la dernière année, la croissance du PIB aurait repris au deuxième trimestre à un rythme annualisé d’environ 2,5 %, même si la Banque a maintenu sa prévision de croissance pour l’ensemble de 2026 à 0,7 %, puis à 1,8 % en 2027 et en 2028. L’Enquête sur la population active de juin, dernière donnée économique majeure avant la réunion, pointait déjà vers un marché du travail qui se stabilise plutôt qu’il ne se détériore, et comme les mesures de l’inflation fondamentale de la Banque avoisinent la cible de 2 %, la plupart des observateurs s’attendent à ce qu’elle maintienne son taux directeur pendant une bonne partie du reste de 2026.

Par conséquent, toute modification des taux en 2026 devrait être graduelle et mesurée, visant davantage des ajustements fins que des mesures de relance ou de resserrement d’envergure. Pour les emprunteurs hypothécaires, cela signifie que, même si les coûts d’emprunt pourraient légèrement diminuer pour certaines personnes au fil du temps, un retour aux taux d’avant la pandémie demeure peu probable.

La Banque du Canada a par ailleurs écarté les craintes de récession, décrivant l’économie comme faible et en situation d’offre excédentaire, mais pas en récession. Parmi les grandes banques, RBC ne prévoit aucun changement du taux directeur en 2026 avant que la Banque n’amorce des hausses en 2027.

Calendrier des changements de taux de la Banque du Canada en 2026

| Date | Annonce du taux de la BoC (%) | Taux cible |

|---|---|---|

| 28 janvier | Aucun changement | 2,25 % |

| 18 mars | Aucun changement | 2,25 % |

| 29 avril | Aucun changement | 2,25 % |

| 10 juin | Aucun changement | 2,25 % |

| 15 juillet | Aucun changement | 2,25 % |

| 2 septembre | À déterminer | À déterminer |

| 28 octobre | À déterminer | À déterminer |

| 9 décembre | À déterminer | À déterminer |

Calendrier des changements de taux de la Banque du Canada en 2025

| Date | Annonce du taux de la BoC (%) | Taux cible |

|---|---|---|

| 29 janvier | -0,25 | 3,00 % |

| 12 mars | -0,25 | 2,75 % |

| 16 avril | Aucun changement | 2,75 % |

| 4 juin | Aucun changement | 2,75 % |

| 30 juillet | Aucun changement | 2,75 % |

| 17 septembre | -0,25 | 2,50 % |

| 29 octobre | -0,25 | 2,25 % |

| 10 décembre | Aucun changement | 2,25 % |

Quels facteurs influencent les décisions de la Banque du Canada en matière de taux d’intérêt?

Inflation

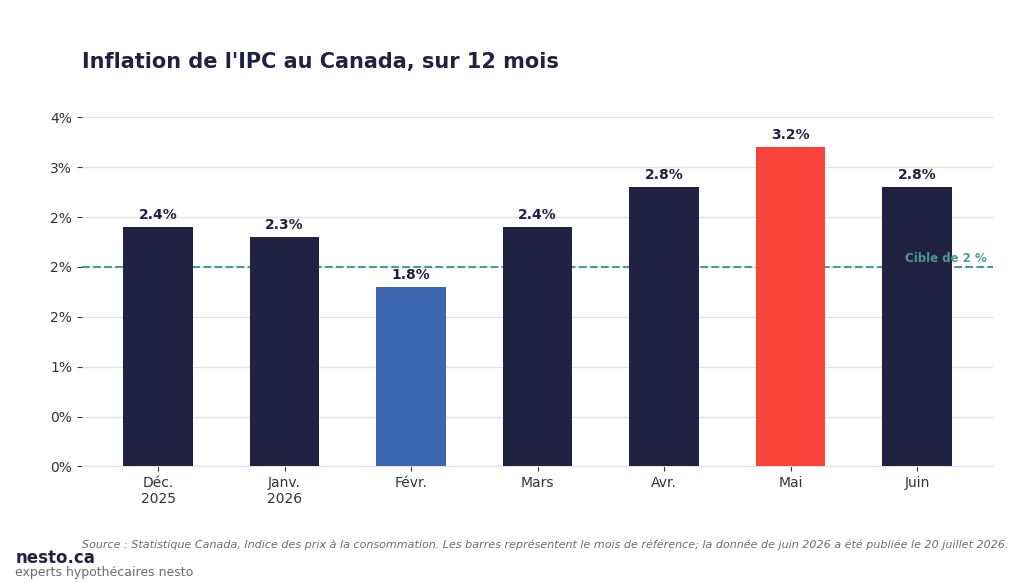

L’inflation a ralenti à 2,8 % sur 12 mois en juin, après la hausse de 3,2 % enregistrée en mai. Ce ralentissement s’explique par une hausse plus modérée des prix de l’essence, les pourparlers diplomatiques et une entente de cessez-le-feu provisoire ayant fait reculer les prix mondiaux du pétrole. Les prix de l’essence ont progressé de 20,5 % sur un an, contre 33,2 % en mai, et ont chuté de 10,2 % sur un mois. En excluant l’essence, l’IPC est demeuré stable à 2,2 % en juin, inchangé par rapport à mai. Les mesures de l’inflation fondamentale privilégiées par la Banque sont tombées sous la cible pour la première fois cette année, l’IPC-tronq s’établissant à 1,8 % et l’IPC-méd à 1,9 %, mais l’IPC hors aliments et énergie a plutôt grimpé à 1,8 %, contre 1,6 %, si bien que ce ralentissement relève lui aussi surtout d’un choc énergétique plutôt que d’un signal clair de désinflation généralisée. Le coût du logement a encore ralenti, à 1,5 %, et les coûts d’intérêt hypothécaire sont demeurés sous les niveaux d’il y a un an. Il s’agit d’une lecture plus faible que ce qu’avait prévu le Rapport sur la politique monétaire de juillet de la Banque, qui anticipait une inflation mesurée par l’IPC demeurant élevée en juin avant de ralentir graduellement pour revenir près de 2 % au début de 2027.

L’inflation est le facteur le plus important qui motive les décisions de la Banque du Canada en matière de taux d’intérêt. Pour que la Banque du Canada atteigne son objectif d’inflation de 2 %, elle doit ajuster les taux d’intérêt directeurs afin de contrôler l’inflation.

Lorsque l’inflation dépasse cet objectif, la Banque du Canada augmente le taux directeur. À leur tour, les banques commerciales et les prêteurs augmentent leurs taux préférentiels, ce qui a une incidence directe sur les prêts et les hypothèques afin de décourager l’emprunt et les dépenses et de contribuer aux efforts de la BdC pour ramener l’inflation à son objectif de 2 %.

Si l’inflation était inférieure à l’objectif de 2 %, la Banque du Canada pourrait abaisser le taux directeur pour stimuler l’économie. Les prêteurs, à leur tour, diminuent leurs taux préférentiels pour encourager l’emprunt et la dépense.

Dates de publication de l’indice des prix à la consommation (IPC) en 2026

| Date | Indice des prix à la consommation (variation d’une année sur l’autre) |

|---|---|

| 19 janvier | +2,4 % |

| 26 février | +2,3 % |

| 16 mars | +1,8 % |

| 20 avril | +2,4 % |

| 19 mai | +2,8 % |

| 22 juin | +3,2 % |

| 20 juillet | +2,8 % |

| 17 août | À déterminer |

| 14 septembre | À déterminer |

| 19 octobre | À déterminer |

| 16 novembre | À déterminer |

| 14 décembre | À déterminer |

Emploi

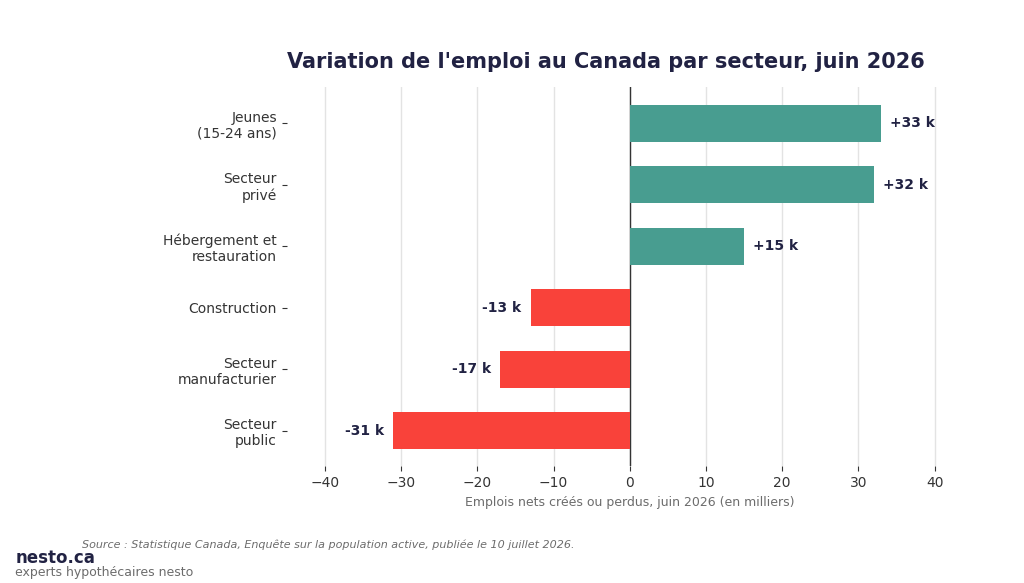

Le Canada a créé 18 000 emplois en juin 2026, et le taux de chômage a reculé à 6,5 %, contre 6,6 % en mai, selon l’Enquête sur la population active de Statistique Canada publiée le 10 juillet. Il s’agissait d’un deuxième recul mensuel consécutif du taux de chômage, qui rejoint ainsi le niveau de janvier et atteint son plus bas niveau en près de deux ans, bien en deçà du sommet de 7,1 % enregistré l’an dernier. Comme il s’agissait du dernier grand indicateur économique avant la décision du 15 juillet, ce rapport revêtait une importance particulière, et il pointait vers un marché du travail qui se stabilise plutôt qu’il ne se raffermit. Le Rapport sur la politique monétaire de juillet de la Banque du Canada confirme ce taux de 6,5 % en juin et note que le taux de chômage évolue dans une fourchette de 6,5 % à 7 % depuis la fin de 2024.

Le gain demeure modeste par rapport aux normes historiques, se situant sous la moyenne mensuelle décennale d’environ 27 000 emplois, et sa composition était fragile. La quasi-totalité de la croissance provenait du travail à temps partiel, et le taux d’emploi n’a progressé que de 0,1 point de pourcentage, à 60,8 %, tandis que le taux d’activité est resté stable à 65,0 %. L’emploi à temps plein chez les travailleurs de 25 ans et plus, le segment le plus étroitement lié à la demande hypothécaire, a même reculé d’environ 7 000. Le nombre total d’heures travaillées a néanmoins progressé de 0,2 % au cours du mois et affichait un rythme annualisé d’environ 0,9 % pour l’ensemble du deuxième trimestre, un autre signe que la croissance économique a rebondi le trimestre dernier.

Les jeunes travailleurs ont porté la majeure partie de cette progression. Les 15 à 24 ans ont ajouté 33 000 emplois, en grande partie à temps partiel, et leur taux de chômage a chuté de 0,7 point de pourcentage, à 12,7 %, après un recul de 0,9 point en mai. Un marché de l’emploi étudiant plus favorable y a contribué : le taux de chômage chez les étudiants de retour aux études s’établissait à 15,3 %, en baisse par rapport à 17,4 % un an plus tôt, bien qu’il variait largement, de 8,2 % chez les 20 à 24 ans à 30,6 % chez les jeunes de 15 et 16 ans. Plusieurs économistes ont attribué la vigueur de l’embauche dans l’hébergement et la restauration à la Coupe du monde de la FIFA que le Canada a coorganisée en juin, ce secteur ayant ajouté 15 000 emplois pour un troisième gain mensuel consécutif, concentré au Québec et en Ontario.

Les points faibles se trouvaient dans les secteurs des biens exposés aux tarifs douaniers. Le secteur manufacturier a perdu 17 000 postes et affiche désormais un recul d’environ 61 000 depuis son sommet de janvier 2025, les tarifs américains continuant de peser sur le secteur. La construction a reculé d’environ 13 000 emplois, et l’agriculture et les services publics ont également perdu du terrain. Le secteur public a cédé 31 000 postes, une perte compensée par un gain de 32 000 emplois dans le secteur privé. Au cours de la dernière année, l’emploi a progressé de 99 000, la croissance étant concentrée dans le secteur privé.

Les salaires ont progressé. Le salaire horaire moyen a augmenté de 3,3 % sur un an, à 37,20 $, en hausse par rapport à 3,0 % en mai; une série distincte pour les employés permanents affichait une progression plus marquée, d’environ 3,7 %, si bien que le chiffre cité dépend de la série utilisée. Sur le plan régional, le Québec affichait l’un des taux de chômage les plus faibles au pays, à 5,4 %, la région de Montréal reculant à 5,9 %, tandis que l’Ontario est demeuré à 7,0 % et que la Colombie-Britannique a fléchi à 6,5 %.

Les économistes ont qualifié ce rapport d’encourageant sur le plan directionnel, mais loin d’un essor. Nathan Janzen, de RBC, a souligné que l’amélioration s’expliquait surtout par le recul du chômage chez les jeunes dans un marché de l’emploi estival plus favorable, et la banque prévoit que le taux de chômage continuera de fléchir au fil de l’année à mesure que la croissance démographique ralentit. Derek Holt, de la Banque Scotia, soutient que le taux de 6,5 % surestime le mou dans l’économie : selon des concepts de population active plus stricts, calqués sur ceux des États-Unis, il estime que le taux canadien se rapprocherait plutôt de 5,1 %, ce qui placerait le pays près du plein emploi. Douglas Porter, de BMO, a jugé le rapport correct, mais pas robuste, et a réaffirmé que la Banque devrait maintenir son taux à la décision de juillet et pour le reste de l’année, un appel que le maintien du 15 juillet a confirmé. Dans tous les cas, la conclusion pour les taux demeure la même. Un marché du travail qui se stabilise laisse peu de raisons à la Banque du Canada de réduire son taux, tandis que le mou persistant et l’embauche timide dans les secteurs des biens lui laissent peu de raisons de le hausser, ce qui explique pourquoi presque tous les économistes s’attendaient, à juste titre, à un maintien le 15 juillet.

Les décisions de la Banque du Canada en matière de taux d’intérêt visent à soutenir des niveaux d’emploi maximaux durables tout en maintenant la croissance de la production, en gardant l’inflation prévisible et stable tout en stimulant l’économie. Pour que l’économie maintienne l’inflation à l’objectif de 2 %, elle doit conserver son niveau d’emploi maximal durable. Cela signifie que l’économie fonctionne à sa capacité de production maximale et peut se maintenir sans déclencher d’inflation.

Lorsque l’emploi tombe en dessous du niveau maximum soutenable, les gens ne trouvent pas de travail et leurs revenus et leur épargne diminuent. Ce phénomène affecte les habitudes de consommation et pousse l’inflation à la baisse, éventuellement en deçà de l’objectif de 2 %. Lorsque l’emploi est supérieur à ce niveau, les employeurs ne trouvent pas suffisamment de travailleurs pour répondre à la demande, ce qui entraîne une hausse des prix et des salaires et une augmentation de l’inflation. Il est difficile de trouver l’équilibre parfait entre l’inflation et le taux d’emploi, car tous deux sont mesurés à partir de données recueillies sur leurs performances du mois précédent, et non en temps réel.

L’économie américaine

Selon les dernières données du Bureau of Labor Statistics des États-Unis, l’IPC global américain a progressé de 4,2 % sur un an en mai, un sommet pluriannuel attribuable en grande partie aux coûts de l’énergie, tandis que l’IPC de base excluant les aliments et l’énergie s’établissait à 2,9 %. Le 17 juin, la Réserve fédérale américaine a maintenu son taux directeur entre 3,50 % et 3,75 % et, par des projections plus fermes, a signalé que son prochain mouvement pourrait être une hausse plutôt qu’une baisse. Cette posture, sous la direction du nouveau président de la Fed, Kevin Warsh, a maintenu les rendements des obligations du Trésor américain à un niveau élevé. Comme les rendements obligataires canadiens ont tendance à suivre ceux des obligations du Trésor américain, ce contexte explique en bonne partie la pression à la hausse sur les taux fixes canadiens, même si l’inflation intérieure demeure près de la cible.

Les tarifs douaniers et leur influence sur les taux d’intérêt au Canada

Les tensions commerciales et les annonces de tarifs douaniers peuvent sembler éloignées du marché hypothécaire, mais elles exercent en réalité une influence directe sur le coût de l’emprunt. Depuis le début de 2025, les États-Unis ont imposé des tarifs plus élevés sur plusieurs produits canadiens. Ces frictions commerciales entre le Canada et les États-Unis ajoutent une couche de complexité supplémentaire aux décisions monétaires et à la lutte contre l’inflation. La Banque du Canada (BdC) réagit souvent à ces pressions en maintenant son taux directeur plus élevé plus longtemps, ou en retardant les baisses prévues, afin de prévenir une nouvelle poussée des prix à la consommation.

La situation s’est encore compliquée au cours de l’été. Le 1er juillet, les États-Unis ont refusé de renouveler l’ACEUM (aussi appelé CUSMA ou USMCA) pour une nouvelle période de 16 ans lors de son premier examen conjoint, laissant l’accord en vigueur jusqu’en 2036, mais assujetti à des examens annuels et à une période prolongée d’incertitude commerciale pour les exportateurs canadiens. À peu près au même moment, la reprise des tensions entre les États-Unis et l’Iran a fait osciller les prix du pétrole, le brut de référence bondissant d’environ 7 % au cours de la semaine du 8 juillet après une période de calme relatif. Le Rapport sur la politique monétaire du 15 juillet de la Banque du Canada souligne que, malgré ces examens désormais annuels de l’ACEUM, un nombre croissant d’entreprises canadiennes trouvent des façons de composer avec l’incertitude, et que les dépenses gouvernementales contribuent elles aussi à soutenir l’activité économique sur l’horizon de projection.

Pourquoi les tarifs douaniers ont une incidence sur les taux hypothécaires canadiens :

- Ces tarifs font grimper les coûts des matériaux importés et des biens intermédiaires (comme les métaux, les pièces automobiles ou les machines) utilisés dans la production canadienne. Ces coûts plus élevés accentuent les pressions inflationnistes, ce qui peut rendre la Banque du Canada plus réticente à réduire son taux directeur.

- Les tarifs sur les exportations canadiennes vers les États-Unis, comme l’acier, le bois d’œuvre ou les produits manufacturés, augmentent les coûts et ralentissent la demande pour les producteurs canadiens. Cette baisse de la demande peut entraîner une diminution des investissements, une baisse des exportations et un ralentissement de la croissance économique, ce qui atténue partiellement l’effet inflationniste des tarifs à l’importation.

- L’incertitude entourant les menaces commerciales et les tarifs peut aussi accroître la prime de risque exigée par les investisseurs pour les actifs libellés en dollars canadiens. Cela a pour effet d’élargir l’écart entre les taux d’intérêt mondiaux ou américains et les rendements canadiens, menant à des taux hypothécaires à long terme plus élevés au Canada.

- Si les négociations commerciales progressent et que les tarifs sont allégés, les pressions inflationnistes pourraient diminuer, donnant ainsi à la Banque du Canada plus de marge de manœuvre pour réduire les coûts d’emprunt.

L’impact sur les hypothèques au Canada

Les pressions sur les prix liées aux tarifs douaniers peuvent se répercuter sur l’ensemble de l’économie et toucher tous les types d’emprunteurs. Lorsque les tarifs augmentent le coût des biens et des matériaux importés, ils alimentent souvent l’inflation, ce qui peut pousser la Banque du Canada à maintenir des taux d’intérêt élevés plus longtemps.

Acheteurs d’une première propriété : une inflation plus élevée peut rendre l’admissibilité à un prêt hypothécaire plus difficile, augmenter le coût total de l’emprunt et faire grimper les paiements mensuels. Les prêteurs pourraient aussi resserrer leurs critères d’admissibilité, limitant ainsi la capacité d’emprunt.

Renouvellements hypothécaires : des taux toujours élevés signifient peu de marge de manœuvre pour obtenir un allègement de taux au renouvellement. De nombreux emprunteurs quittant des taux historiquement bas risquent de voir leurs paiements mensuels augmenter sensiblement, que ce soit pour des hypothèques à taux fixe ou variable.

Refinancements : des coûts d’emprunt plus élevés peuvent réduire, voire éliminer l’avantage de consolider des dettes à taux d’intérêt plus élevé ou de puiser dans la valeur nette de leur propriété. Tant que les pressions inflationnistes liées aux tarifs douaniers ne s’atténueront pas, les propriétaires risquent de faire face à moins d’options avantageuses pour réorganiser leur hypothèque.

Ce que les prévisions concernant les taux hypothécaires signifient pour les emprunteurs au Canada

La hausse des coûts d’emprunt a déjà pesé sur la demande des consommateurs, et les taux hypothécaires devraient demeurer relativement stables tout au long de 2026. Les rendements obligataires pourraient toutefois connaître des hausses ponctuelles, surtout si les données économiques continuent de surprendre à la hausse. Cela pourrait ralentir la vitesse à laquelle les prêteurs ajustent leurs taux hypothécaires fixes.

Les renouvellements hypothécaires continueront d’exercer une pression importante en 2026. Une part élevée des emprunteurs renouvelleront des hypothèques contractées à une époque où le taux directeur de la Banque du Canada se situait à 1 % ou moins. Pour ces ménages, les taux de renouvellement seront nettement plus élevés que ceux auxquels ils étaient habitués, ce qui augmenté le risque de choc de paiement.

Cet ajustement devrait maintenir une pression soutenue sur les budgets des ménages et continuer de freiner la demande sur le marché immobilier, en particulier chez les titulaires d’hypothèques à taux fixe confrontés à des hausses marquées de leurs versements. En contrepartie, ces coûts plus élevés pourraient contribuer à modérer les perspectives d’inflation, puisque les coûts liés au logement et aux intérêts hypothécaires se reflètent dans l’IPC canadien.

De nouvelles données montrent comment cela se traduit pour les titulaires de prêts hypothécaires et les emprunteurs canadiens. Le Rapport sur la stabilité financière de la Banque du Canada estime qu’une minorité d’emprunteurs, soit environ 4 % à l’échelle nationale et près de 9 % dans la région de Toronto, pourraient ne pas être admissibles à un refinancement aux taux et aux prix de 2027, même si la plupart peuvent tout de même renouveler auprès de leur prêteur actuel. Comme ne pas pouvoir se refinancer n’équivaut pas à un défaut de paiement, cela laisse simplement les ménages composer avec des obligations de crédit serrées, sans véritable solution. L’endettement des ménages par rapport au revenu disponible est par ailleurs resté élevé, à près de 179,6 % au premier trimestre, une sixième hausse trimestrielle consécutive, ce qui laisse moins de marge pour absorber des paiements plus élevés.

Prévisions des taux hypothécaires pour 2027 à 2030

Même s’il est presque impossible de prédire avec précision l’évolution des taux d’intérêt, la majorité des économistes s’entendent pour dire que les taux devraient se stabiliser à mesure que l’inflation demeure sous contrôle et à l’intérieur de la fourchette cible. Les coûts d’emprunt plus élevés toucheront un nombre croissant de ménages, notamment à mesure que les emprunteurs ayant verrouillé des taux historiquement bas arrivent à échéance et renouvellent à des niveaux beaucoup plus élevés. Cette vague de renouvellements devrait continuer de peser sur les budgets des ménages et de tempérer à la fois la demande immobilière et l’inflation, puisque les coûts liés au logement et aux intérêts hypothécaires se répercutent sur l’indice des prix à la consommation (IPC).

Au-delà de 2026, le scénario le plus probable demeure celui de baisses de taux plus lentes et d’une normalisation graduelle, avec des ajustements modestes dictés par les conditions économiques, plutôt que par des mesures d’urgence comme celles observées par le passé. Cela prépare le terrain pour un environnement pluriannuel où les taux hypothécaires se rapprochent davantage de leurs moyennes historiques, rendant la planification à long terme plus importante que le moment choisi pour obtenir un taux. Les prévisions consensuelles voient la Banque maintenir son taux à 2,25 % jusqu’à la fin de 2026, avant d’amorcer une remontée du taux directeur au deuxième trimestre de 2027, RBC anticipant par exemple une série de hausses d’un quart de point tout au long de 2027.

Prévisions concernant le taux directeur du Canada pour 2027

| Banque | Taux directeur T1 2027 | Taux directeur T2 2027 | Taux directeur T3 2027 | Taux directeur T4 2027 |

|---|---|---|---|---|

| BMO | 2,25 % | 2,25 % | 2,25 % | 2,25 % |

| CIBC | 2,25 % | 2,50 % | 2,75 % | 2,75 % |

| Banque Nationale | 2,50 % | – | – | 2,75 % |

| RBC | 2,50 % | 2,75 % | 3,00 % | 3,25 % |

| Banque Scotia | 3,00 % | 3,00 % | 3,00 % | 3,00 % |

| TD | 2,25 % | 2,25 % | 2,25 % | 2,25 % |

Prévisions concernant le rendement des obligations à 5 ans du gouvernement du Canada à l’horizon 2027

| Banque | T1 2027 | T2 2027 | T3 2027 | T4 2027 |

|---|---|---|---|---|

| BMO | 2,90 % | 2,95 % | 2,95 % | 2,95 % |

| CIBC | 3,30 % | 3,35 % | 3,40 % | 3,45 % |

| Banque Nationale | 3,10 % | – | – | 3,05 % |

| RBC | 3,40 % | 3,45 % | 3,50 % | 3,50 % |

| Scotiabank | 3,35 % | 3,35 % | 3,35 % | 3,35 % |

| TD | 2,90 % | 2,90 % | 2,90 % | 2,90 % |

Enquête trimestrielle de la Banque du Canada auprès des participants au marché – prévisions trimestrielles 2027-2028

Les prévisions de la Banque du Canada, tirées de son enquête du deuxième trimestre de 2026, s’étendent jusqu’en 2027 et 2028 et donnent un aperçu de ce que nous pouvons attendre en matière de taux d’intérêt à l’avenir.

| 2027 | Taux d’intérêt directeur (attentes basées sur la réponse médiane) |

|---|---|

| Janvier | 2,25 % |

| Mars | 2,50 % |

| Avril | 2,50 % |

| Juin | 2,50 % |

| T3 | 2,75 % |

| T4 | 2,75 % |

| 2028 | |

| T1 | 2,75 % |

| T2 | 2,75 % |

| T3 | 2,75 % |

| 2027 | Rendement des obligations canadiennes à 5 ans (réponse médiane) |

|---|---|

| Décembre | 3,10 % |

Prévisions de nesto concernant les taux directeurs au Canada pour la période 2027-2030

| Taux directeur | |

|---|---|

| T1 2027 | 2,50 % |

| T2 2027 | 2,50 % |

| T3 2027 | 2,50 % |

| T4 2027 | 2,50 % |

| T1 2028 | 2,75 % |

| T2 2028 | 2,75 % |

| T3 2028 | 2,75 % |

| T4 2028 | 2,75 % |

| T1 2029 | 3,00 % |

| T2 2029 | 3,00 % |

| T3 2029 | 3,00 % |

| T4 2029 | 3,25 % |

| T1 2030 | 3,25 % |

| T2 2030 | 3,25 % |

| T3 2030 | 3,25 % |

| T4 2030 | 3,50 % |

Nous sommes curieux…

Êtes-vous un acheteur d’une première maison?

Foire aux questions (FAQ) sur les prévisions des taux hypothécaires au Canada

Est-ce que les taux d’intérêt hypothécaires baisseront en 2026?

La Banque du Canada a maintenu son taux directeur à 2,25 % le 15 juillet 2026, pour une sixième fois consécutive, et les taux hypothécaires devraient demeurer stables pour le reste de l’année plutôt que de baisser.

De combien les taux d’intérêt augmenteront-ils au cours des 5 prochaines années au Canada?

La majorité des prévisions suggèrent que les taux d’intérêt évolueront dans une fourchette plus normalisée, sans hausse ni baisse marquée. Cela dit, il demeure difficile d’anticiper avec précision l’évolution des taux sur un horizon de cinq ans, puisque les décisions de la Banque du Canada sont influencées par des pressions inflationnistes tant nationales qu’internationales. L’un des facteurs clés dans la lutte à long terme contre l’inflation demeure le coût de la vie, qui continuera d’augmenter à mesure que la population croît et vieillit, exerçant une pression structurelle sur l’économie.

Comment mes versements hypothécaires seront-ils touchés si je renouvelle en 2026?

Pour la majorité des emprunteurs qui renouvelleront leur hypothèque en 2026, les versements mensuels devraient être plus élevés qu’au moment de l’octroi initial. Les personnes ayant verrouillé un taux fixe en 2021 doivent s’attendre à des hausses notables. Pour les hypothèques à taux fixe, les augmentations pourraient atteindre en moyenne environ 20 %. Du côté des taux variables, les variations pourraient aller d’environ 7 % à plus de 40 %, selon qu’il s’agisse d’une hypothèque à taux ajustable (ARM) ou d’une hypothèque à taux variable à paiement fixe (VRM), et selon la façon dont le prêt a été géré durant la période de hausses de taux.

Quel est le meilleur moment pour obtenir une hypothèque?

Le meilleur moment pour obtenir une hypothèque, c’est lorsque votre situation financière est stable, que votre dossier de crédit est solide et que vous avez accumulé une mise de fonds suffisante ainsi que les frais de clôture. Les taux hypothécaires peuvent changer rapidement et demeurent difficiles à prévoir avec précision. Tenter de prévoir le bon moment pour entrer sur le marché n’est donc généralement pas la stratégie la plus fiable.

Devrais-je attendre que les taux baissent avant d’acheter?

Attendre une baisse des taux hypothécaires peut être risqué, parce que les prévisions peuvent changer et qu’une baisse n’est jamais garantie. Des taux plus bas peuvent aussi stimuler la demande et faire grimper le prix des propriétés. Si vous achetez lorsque vous êtes financièrement prêt, puis que les taux baissent par la suite, vous pourriez avoir la possibilité de passer d’un taux variable à un taux fixe, de choisir un terme fixe plus court, de combiner des options hypothécaires ou de refinancer afin de profiter de coûts d’emprunt plus avantageux.

En conclusion

Les taux hypothécaires fluctueront toujours, comme ils l’ont fait depuis l’apparition des hypothèques. En fin de compte, ce n’est pas tant le taux qui compte, mais la part de votre revenu disponible consacrée au remboursement de cette dette. L’objectif devrait être de maintenir des versements prévisibles, compatibles avec votre budget et viables à long terme, en cohérence avec votre situation personnelle et vos objectifs financiers. Dans le contexte actuel, les taux devraient se stabiliser sans revenir aux creux historiques. La flexibilité, la prévisibilité et la planification à long terme importent désormais davantage que le moment choisi pour obtenir un taux.

Prendre une décision hypothécaire aujourd’hui exige plus qu’une intuition sur l’évolution des taux. Communiquez avec les experts hypothécaires de nesto pour obtenir des conseils transparents et bâtir une stratégie adaptée à vos options de taux et à vos objectifs à long terme.

Pourquoi choisir nesto

Chez nesto, nos experts hypothécaires sans commission et certifiés dans de nombreuses provinces fournissent des conseils et un service exceptionnels qui dépassent les normes du secteur. Nos experts hypothécaires sont des employés salariés non commissionnés qui fournissent des conseils impartiaux sur les options hypothécaires adaptées à vos besoins et sont évalués en fonction de la satisfaction des clients et de la qualité de leurs conseils. nesto vise à transformer le secteur hypothécaire en fournissant des conseils honnêtes et des taux compétitifs à l’aide d’un processus entièrement numérique, transparent et fluide.

nesto a pour mission d’offrir une expérience de financement hypothécaire positive, transparente et simplifiée du début à la fin.

Contactez nos experts hypothécaires agréés et qualifiés pour trouver votre meilleur taux hypothécaire au Canada.