Aider vos clients à prendre les meilleures décisions en matière d’hypothèque dans le contexte volatile que nous connaissons en 2025

Table des matières

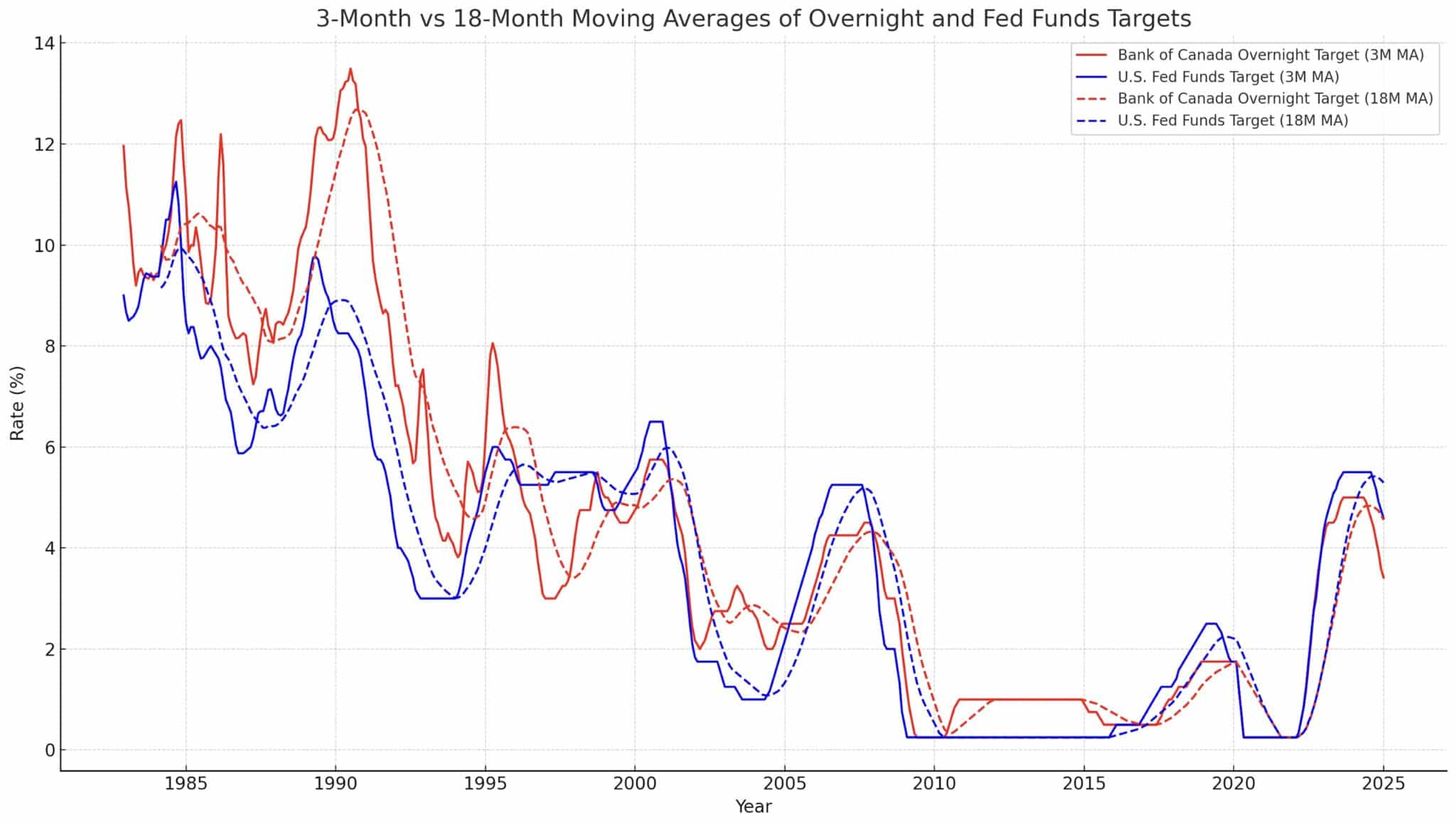

Les cycles de marché qui nous sont familiers – et les surprises qui subsistent

En matière d’investissement, il est essentiel de comprendre les cycles du marché pour atténuer les risques et maximiser les rendements; le même principe s’applique aux prêts hypothécaires. Tout comme un investisseur étudie les hauts et les bas du marché, les conseillers financiers peuvent aider leurs clients à naviguer à travers les options hypothécaires en examinant l’évolution historique des taux d’intérêt. Les cycles de taux, comme les cycles économiques, ont tendance à se répéter tous les cinq ans, mais comme nous l’avons vu avec les hausses de taux surprises – comme celles du début des années 2000 – même les prédictions les plus fiables peuvent se révéler erronées.

- Tirer parti des tendances cycliques des taux : Les taux fixes et variables sont comparables aux obligations et aux actions. Informez vos clients de la fréquence historique des hausses et des baisses de taux, afin qu’ils puissent répartir leur « portefeuille hypothécaire » en conséquence.

- Promouvoir des solutions hypothécaires diversifiées : Imaginez que vous équilibriez un portefeuille riche en actions avec une touche d’obligations. De même, les produits hypothécaires hybrides, comme un mélange de taux fixes et variables sur cinq ans associé à une marge de crédit hypothécaire, offrent une stabilité et un potentiel de croissance. Il s’agit de trouver un équilibre entre la prudence et l’opportunité.

- Plaider en faveur de la gestion du risque : Tout comme les investisseurs prudents conservent une réserve de liquidités, les propriétaires doivent se constituer une réserve d’épargne. De même, mettre de côté des fonds équivalents à une augmentation de 30 % de ses versements hypothécaires sur une période allant jusqu’à 30 mois peut aider à se protéger contre la volatilité du marché.

Il est essentiel de comprendre et d’exploiter les tendances des taux d’intérêt pour aider les clients à naviguer efficacement sur les marchés financiers. Les modifications du taux directeur prennent souvent de 12 à 24 mois pour produire leur plein effet sur l’inflation et la production économique, de sorte que l’utilisation de tendances à plus long terme, comme les moyennes sur 18 mois, permet d’établir des prévisions plus précises. Expliquez ceci à vos clients en termes simples, en utilisant des données historiques pour démontrer comment l’alignement de leurs stratégies financières sur ces cycles – qui ont lieu environ tous les cinq ans au Canada – peut optimiser leurs investissements et leurs décisions en matière de prêts hypothécaires.

Insistez sur l’influence significative que les États-Unis exercent sur les taux d’intérêt canadiens. En mettant l’accent sur l’interdépendance économique entre les deux pays, vous pouvez vous positionner comme un conseiller avisé qui anticipe les changements potentiels et adapte ses solutions financières en conséquence. Cela est particulièrement utile pendant les périodes de divergence temporaire des taux, comme celle que nous traversons actuellement, qui durent historiquement de deux à trois ans avant de se stabiliser.

Faites le lien entre les événements économiques passés et les tendances actuelles pour instaurer la confiance et inciter à l’action. Par exemple, comparez l’actuelle poussée économique due à l’IA au boom technologique de la fin des années 1990, en montrant comment des scénarios similaires ont influencé les taux d’intérêt et créé des opportunités par le passé. Utilisez ces parallèles pour proposer des solutions qui s’alignent sur les objectifs financiers à long terme de vos clients, comme des produits à taux variable ou des options d’investissement diversifiées.

En proposant des informations claires et des conseils pratiques, vous simplifiez des sujets complexes et vous permettez à vos clients de prendre de meilleures décisions. En leur montrant comment une stratégie bien synchronisée et adaptable peut les aider à résister à la volatilité des marchés et à atteindre la stabilité financière, vous renforcez leur confiance dans une planification financière proactive.

Les principaux moteurs de la croissance du volume des hypothèques en 2025

Imaginez que vous surveillez les indicateurs économiques pour prévoir les flux d’investissement. Dans le domaine du financement hypothécaire, les principaux moteurs du marché peuvent servir d’« indicateurs avancés » de la croissance. Voici ce qui se profile à l’horizon :

- Vague de renouvellement : À l’instar d’une obligation arrivant à échéance, 100 000 prêts hypothécaires devraient être renouvelés à des taux plus élevés (risque de choc de paiement) chaque mois en 2025. Comme beaucoup d’entre eux ont été contractés avant les récentes hausses de taux, les clients rechercheront les meilleures offres – une occasion parfaite pour conclure de nouvelles affaires.

- Suppression du test de résistance pour ceux qui changent de prêteur : Il s’agit d’une mesure similaire à la suppression des formalités administratives, comme un investissement minimum dans un fonds commun de placement ou un fonds négocié en bourse très recherché. Les emprunteurs qui changent de prêteur sont désormais exemptés du test de stress hypothécaire, ce qui rend les renouvellements hypothécaires plus simples et plus compétitifs.

- Élargissement de la capacité d’emprunt : L’augmentation des revenus et l’appréciation des propriétés au cours des cinq dernières années, depuis le dernier renouvellement hypothécaire de la plupart des détenteurs, sont comparables à une croissance du PIB : elles augmentent l’« admissibilité » des clients et ouvrent la voie à des transactions hypothécaires d’un montant plus élevé.

Prévisions pour 2025 et stratégies hypothécaires

Le marché hypothécaire de 2025, tout comme le secteur de l’investissement, est en pleine mutation. Avec les baisses de taux à l’horizon, le rebond des prix de l’immobilier et les incertitudes géopolitiques, le meilleur atout de vos clients sera une bonne stratégie. Voici comment les guider :

- Baisse des taux à l’horizon : Les taux variables sont les « valeurs de croissance » du monde hypothécaire. À mesure que le taux directeur de la Banque du Canada se rapproche de la neutralité, les clients à la recherche de flexibilité peuvent obtenir des rendements élevés. À mesure que les réductions de taux entrent en vigueur, soulignez le potentiel de croissance des taux variables à vos clients qui ont une plus grande tolérance au risque. Ils peuvent utiliser l’argent économisé sur les frais d’intérêt pour atteindre leurs objectifs de placement ou accélérer le remboursement anticipé du solde de leur prêt hypothécaire afin de se libérer plus rapidement de leur hypothèque.

- Stabilité des taux fixes : Les taux fixes ressemblent à des « actions de premier ordre » : ils sont stables et fiables, mais, au départ, vous devrez peut-être payer un coût unitaire plus élevé pour les ajouter à votre portefeuille. Malgré les prévisions de baisse, les pressions à la hausse du rendement des obligations peuvent permettre à ces emprunteurs de bénéficier de versements hypothécaires stables, ce qui leur offre une certaine tranquillité d’esprit. Recommandez les taux fixes à vos clients qui recherchent une valeur refuge, en insistant sur leur stabilité, même si le coût initial est légèrement plus élevé.

- Poursuite du rebond des prix : À l’instar d’un secteur en reprise sur le marché boursier, les prix de l’immobilier au Canada devraient augmenter, soutenus par l’épargne des ménages et la vigueur de la demande. Encouragez vos clients à équilibrer les produits fixes et variables dans leurs portefeuilles hypothécaires afin de se protéger contre les fluctuations du marché tout en saisissant les opportunités offertes par le rebond de la valeur des maisons.

Faire face à la volatilité des politiques en 2025

En matière d’investissement, les changements réglementaires peuvent modifier les règles du jeu du jour au lendemain. Il en va de même pour les hypothèques. Les conseillers doivent être prêts à s’adapter rapidement à l’évolution des politiques en matière de logement, des taux et des attentes des clients.

- Dilemmes liés à l’abordabilité : L’augmentation des prix du logement par rapport aux salaires crée des problèmes d’accessibilité financière, tout comme les valorisations gonflées de certaines catégories d’actifs. Des plans hypothécaires flexibles, semblables à des portefeuilles d’investissement adaptables, peuvent répondre à ce défi en offrant aux clients des solutions qui tiennent compte de l’évolution de leur situation financière.

- Changements politiques : Les élections fédérales pourraient donner lieu à de « nouvelles règles du jeu ». Les préapprobations doivent être suffisamment flexibles pour s’adapter à d’éventuels changements dans les critères d’admissibilité. Une communication proactive par le biais de notes détaillées à l’intention des clients peut les informer de ces changements de taux, en veillant à ce qu’ils soient prêts à agir de manière décisive et conformément à leur plan à long terme.

Baisse graduelle des taux : L’approche prudente de la Banque du Canada en matière de réduction des taux peut refléter un assouplissement monétaire lent, ce qui maintient les taux fixes à un niveau élevé et crée une volatilité des taux. En concevant des stratégies hypothécaires hybrides qui comprennent des éléments fixes (prêts à terme) et variables (prêts à terme et marges de crédit hypothécaire) tout en les alignant sur des objectifs financiers plus larges, les conseillers peuvent aider leurs clients à minimiser l’incertitude et à se concentrer sur le long terme, un peu comme ils le feraient en structurant un plan de retraite bien équilibré.

En conclusion

Le marché hypothécaire canadien en 2025 s’annonce comme une jungle dominée par les grandes banques qui jouent du coude en proposant des prix compétitifs et des équipes de vente élargies. Alors qu’elles privilégient le volume au détriment de la marge, les conseillers ont une occasion en or de se démarquer. Mettez en avant votre transparence, vos stratégies personnalisées et votre approche centrée sur le client – pas de frais cachés ni de ventes croisées incessantes. Avec 65 % des hypothèques devant être renouvelées d’ici 2026 et de nouvelles règles en jeu, une sensibilisation précoce et des conseils clairs sont essentiels. Dans un marché où les taux se font concurrence et où les réglementations changent, votre expertise et vos solutions sur mesure peuvent être la valeur ajoutée à laquelle les clients ne pourront résister.

La tarification basée sur les exceptions peut être un véritable casse-tête pour un courtier hypothécaire, les taux imprévisibles et les inefficacités créant plus de problèmes que de gains. Alors que les banques peuvent justifier de meilleurs taux hypothécaires dans leur succursale comme une récompense pour le contrôle et les ventes croisées, les clients considèrent souvent cela comme injuste – et les courtiers portent le poids des retombées. La solution? S’adapter en misant sur l’échelle, l’automatisation et des conseils hors pair. En vous affiliant à des réseaux solides (comme nesto), en rationalisant les processus (processus de demande 100 % numérique avec conseils d’experts nesto) et en fournissant des informations pertinentes (conseils hypothécaires nesto), vous pouvez garder une longueur d’avance. Après tout, ce qui compte, ce sont les taux et les relations, et faire en sorte que chaque client se sente vraiment gagnant.

Tout comme les investisseurs habiles s’appuient sur leurs connaissances et la planification stratégique pour constituer une richesse, les conseillers financiers peuvent aider leurs clients à prendre des décisions hypothécaires plus judicieuses en traitant les hypothèques comme des obligations à l’intérieur d’un portefeuille d’investissement. En équilibrant les risques, en tirant parti des opportunités et en étant bien informé, vous pouvez guider vos clients vers la résilience financière et la réussite à long terme.

En restant à l’affût des tendances du marché, en comprenant les facteurs clés comme la hausse des renouvellements et la suppression du test de résistance pour les changements de prêteur, et en prédisant comment les baisses de taux ou les prix de l’immobilier vont évoluer, vous instaurez un climat de confiance et ajoutez de la valeur à votre service de conseil. En intégrant des solutions hypothécaires diversifiées et en mettant l’accent sur des solutions flexibles et axées sur le client, vous pouvez répondre efficacement aux besoins en constante évolution.

Prêt à enrichir vos échanges avec vos clients et à obtenir des résultats à long terme? Contactez dès aujourd’hui vos acheteurs, propriétaires et clients à la recherche d’un refinancement hypothécaire pour les aider à atteindre leurs objectifs financiers en les mettant en contact avec notre équipe d’experts. Nous vous présenterons des stratégies hypothécaires sur mesure et des informations qui permettront à vos clients de prospérer et à votre entreprise de s’épanouir.

Pourquoi choisir nesto

Chez nesto, nos experts hypothécaires sans commission et certifiés dans de nombreuses provinces fournissent des conseils et un service exceptionnels qui dépassent les normes du secteur. Nos experts hypothécaires sont des employés salariés non commissionnés qui fournissent des conseils impartiaux sur les options hypothécaires adaptées à vos besoins et sont évalués en fonction de la satisfaction des clients et de la qualité de leurs conseils. nesto vise à transformer le secteur hypothécaire en fournissant des conseils honnêtes et des taux compétitifs à l’aide d’un processus entièrement numérique, transparent et fluide.

nesto a pour mission d’offrir une expérience de financement hypothécaire positive, transparente et simplifiée du début à la fin.

Contactez nos experts hypothécaires agréés et qualifiés pour trouver votre meilleur taux hypothécaire au Canada.

Prêt à vous lancer?

En quelques clics vous aurez accès à nos meilleurs taux. Ensuite, vous pourrez appliquer en ligne pour votre hypothèque en quelques minutes!

Meilleurs taux hypothécaires

Fixe

Variable

au

0.00%3 Year Fixe

Obtenez votre taux0.00%5 Year Fixe

Obtenez votre taux