Comment les courtiers hypothécaires sont-ils rémunérés?

Le secteur hypothécaire au Canada est complexe et dynamique et joue un rôle crucial dans l’économie du pays. Les courtiers hypothécaires sont des acteurs clés de ce secteur, car ils servent d’intermédiaires entre les emprunteurs et les prêteurs afin d’aider les particuliers à obtenir les meilleures offres hypothécaires. Les courtiers hypothécaires originent des hypothèques et cultivent des relations afin d’apporter une expertise et des conseils précieux aux acheteurs et aux propriétaires, en les aidant à naviguer dans le monde souvent déroutant des hypothèques.

Il est essentiel pour les consommateurs à la recherche d’une hypothèque de comprendre comment les courtiers hypothécaires sont rémunérés. Les courtiers gagnent généralement leurs vies grâce aux commissions versées par les prêteurs, qui peuvent varier en fonction du type d’hypothèque et du prêteur concerné. Cette structure de paiement peut influencer les recommandations que les courtiers font à leurs clients, car ils peuvent être incités à orienter les acheteurs vers des prêteurs ou des produits spécifiques qui offrent des commissions plus élevées. Les consommateurs doivent être conscients de ce conflit d’intérêts potentiel et s’assurer qu’ils prennent des décisions en toute connaissance de cause lorsqu’ils choisissent un courtier hypothécaire.

Les grandes lignes

- Les courtiers hypothécaires sont généralement rémunérés par les prêteurs, ce qui peut influencer les produits hypothécaires qu’ils recommandent à leurs clients.

- Les structures de rémunération des courtiers varient, certains pouvant percevoir des honoraires supplémentaires ou des primes en fonction du volume de demandes, de renouvellements et de rachats d’hypothèques avant construction.

- Les consommateurs doivent être conscients des conflits d’intérêts potentiels et comprendre comment la rémunération des courtiers peut avoir un impact sur la solution proposée.

Meilleurs taux hypothécaires

Courtiers, spécialistes et conseillers hypothécaires

Comprendre les différences entre un courtier hypothécaire, un spécialiste hypothécaire et un conseiller hypothécaire est essentiel pour toute personne qui souhaite acheter une maison ou renouveler une hypothèque. Un courtier hypothécaire agit en tant qu’intermédiaire entre l’emprunteur et le prêteur, tirant parti de son vaste réseau pour trouver les meilleures options hypothécaires en fonction de la situation financière du client. Ce sont d’habiles négociateurs qui peuvent accéder à divers produits de prêt auprès de plusieurs prêteurs, garantissant ainsi que les clients bénéficient de taux et de conditions compétitifs.

Un spécialiste hypothécaire travaille généralement pour un prêteur spécifique et se concentre sur la promotion des produits hypothécaires de ce prêteur. Son expertise consiste à comprendre les nuances des offres de son employeur, ce qui lui permet de guider les clients tout au long du processus de demande tout en veillant à ce que les exigences du prêteur soient respectées. Les spécialistes hypothécaires perçoivent une commission symbolique (généralement la moitié ou le tiers de la rémunération d’un courtier), car ils ont accès à la base de clientèle du prêteur.

Un conseiller hypothécaire est un généraliste qui fournit un éventail plus large de conseils financiers, évaluant souvent la santé financière et les objectifs d’un client avant de recommander des solutions hypothécaires adaptées. Il adopte une approche globale, prenant en compte des facteurs comme la cote de crédit, la stabilité des revenus et les plans financiers à long terme, ce qui aide les clients à prendre des décisions éclairées sur leurs options hypothécaires. Les conseillers hypothécaires sont rémunérés par le salaire de base de leur employeur, auquel s’ajoute une prime trimestrielle ou annuelle sur les objectifs de vente.

Rémunération et commissions

Les courtiers hypothécaires peuvent être rémunérés de différentes manières, avec des structures de paiement qui peuvent inclure des commissions, des frais et d’éventuelles primes de financement. Les commissions sont généralement basées sur un pourcentage du montant du prêt, tandis que des frais supplémentaires peuvent être facturés pour les services rendus tout au long du processus hypothécaire. Des primes peuvent également entrer en ligne de compte, souvent en tant qu’incitatif pour atteindre des objectifs de performance fixés ou pour conclure un certain nombre de prêts hypothécaires dans un délai donné. Ces méthodes de paiement peuvent varier en fonction des accords conclus par les courtiers avec leurs prêteurs, certains courtiers recevant des commissions plus élevées, mais facturant des frais moins élevés.

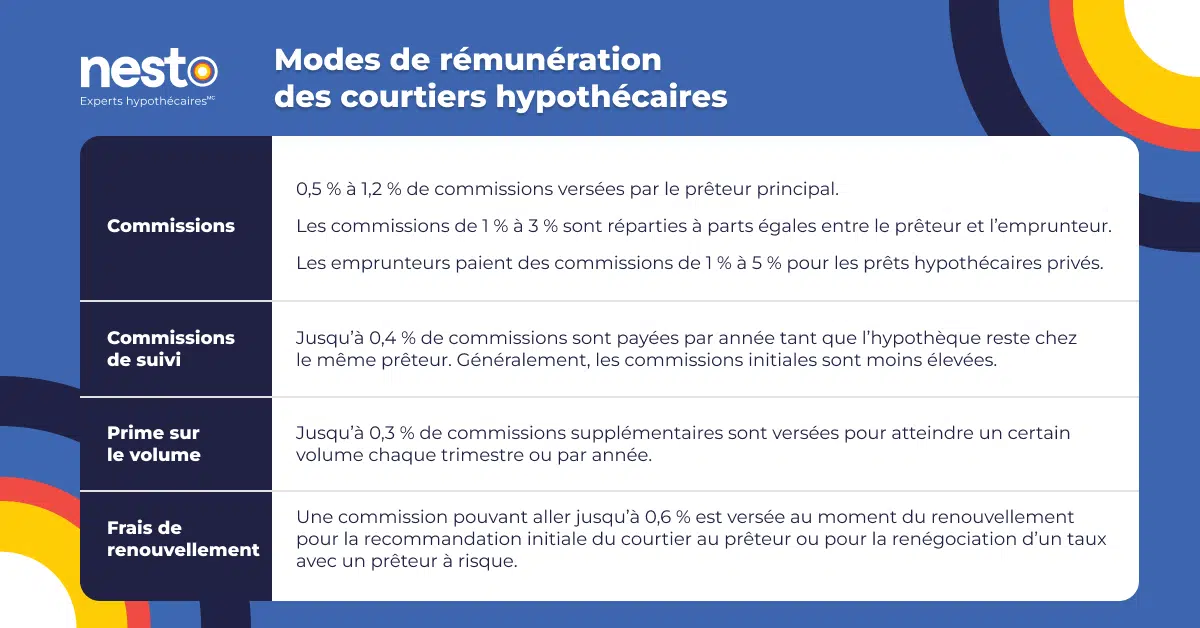

Les commissions de suivi sont des versements effectués aux courtiers si l’emprunteur continue avec le même prêteur lorsque le terme du prêt hypothécaire est renouvelé à l’échéance. Ces commissions sont généralement offertes en échange d’une commission initiale moins élevée. Cet arrangement peut décourager les courtiers de suggérer aux emprunteurs de changer fréquemment de prêteur, ce qui n’est pas toujours dans l’intérêt de l’emprunteur. Ce système permet toutefois au courtier de disposer d’un portefeuille de clients sur le long terme, ce qui accroît son intérêt à entretenir la relation entre les renouvellements du prêt hypothécaire de l’emprunteur.

Les commissions de renouvellement sont reversées au courtier initial lorsque l’emprunteur renouvelle son prêt hypothécaire auprès du même prêteur. Cet arrangement peut inciter les courtiers à vous suggérer de rester avec votre prêteur actuel. Les courtiers gagnent toutefois encore plus d’argent si vous changez de prêteur au moment du renouvellement. Si vous renouvelez votre prêt auprès d’un prêteur à risque, vous devriez toujours faire appel à un courtier de confiance pour négocier un meilleur taux. Il est judicieux de comparer les taux au moment du renouvellement, quel que soit le mode de rémunération du courtier.

Les structures de rémunération des courtiers hypothécaires sont conçues pour les inciter à fournir un service de qualité à leurs clients, tout en veillant à ce qu’ils soient rémunérés équitablement pour leur travail. En proposant un mélange de commissions, d’honoraires et de primes, les courtiers peuvent obtenir des revenus différents, en fonction de leurs performances et des conditions de leurs ententes avec les prêteurs. Cela peut créer un environnement dynamique dans lequel les courtiers sont motivés à se dépasser, ce qui est bénéfique pour eux-mêmes et pour leurs clients.

Vous commencez votre parcours résidentiel ?

Commencez par un bas taux.

Discutez avec un expert nesto aujourd’hui, sans commission, et obtenez votre taux.

Commissions versées par le prêteur ou par l’emprunteur

Les courtiers hypothécaires jouent un rôle crucial dans le processus de financement immobilier, et l’une de leurs principales sources de revenus provient des commissions versées par les prêteurs. Lorsqu’ils travaillent avec des institutions financières et d’autres prêteurs de premier ordre, les courtiers perçoivent des commissions uniquement de la part du prêteur en facilitant la mise en relation entre les emprunteurs et les prêteurs – il s’agit en quelque sorte d’une commission d’intermédiaire. Outre les commissions versées par les prêteurs, les courtiers peuvent également percevoir des commissions de la part des emprunteurs dans le cas de prêts non privilégiés. Ces commissions servent de compensation pour les services fournis par le courtier en vue d’obtenir un prêt hypothécaire pour l’emprunteur. Certains prêteurs non privilégiés répartissent la commission entre le prêteur et l’emprunteur, la moitié provenant du prêteur et l’autre moitié de l’emprunteur.

Ces commissions sont généralement calculées en pourcentage du montant du prêt et peuvent varier considérablement en fonction du prêteur et du produit ou de la solution hypothécaire spécifique. Au Canada, les commissions des courtiers hypothécaires varient généralement entre 0,5 % et 1,2 % du montant du prêt. Cela signifie que pour une hypothèque de 300 000 $, un courtier peut toucher entre 1 500 $ et 4 500 $. Le montant perçu par le courtier peut toutefois être bien inférieur une fois les frais prélevés par son réseau de courtage.

Les courtiers hypothécaires peuvent recevoir jusqu’à 0,3 % supplémentaire en bonus de volume ou en commissions de suivi sur la base du volume total de soumissions à chaque prêteur avec lequel ils collaborent, à condition que ces prêteurs disposent de telles mesures incitatives. Cela signifie que les courtiers peuvent augmenter leurs revenus en tirant parti de leur volume de soumissions et en profitant des structures de primes et de commissions offertes par les prêteurs avec lesquels ils travaillent.

Les prêteurs à risque appliquent souvent un modèle de partage des frais dans lequel 50 % des frais proviennent des taux d’intérêt plus élevés imposés par les prêteurs B. La part restante est perçue directement auprès de l’emprunteur. Cette structure de commission se traduit généralement par une commission totale comprise entre 2 et 3 % du montant du prêt, ce qui reflète le risque plus élevé associé aux prêts à haut risque.

Dans le cas des prêteurs hypothécaires privés qui n’offrent pas de commissions aux courtiers hypothécaires, les emprunteurs peuvent être tenus de couvrir l’intégralité des frais dus au courtier. Le courtier hypothécaire établira la commission avant la conclusion de la transaction, qui peut varier considérablement, allant généralement de 3 % à 5 % du montant total de l’hypothèque.

Les taux de commission des courtiers hypothécaires peuvent varier d’un prêteur à l’autre au Canada. Certains prêteurs peuvent offrir des taux de commission plus élevés aux courtiers pour les inciter à augmenter leur chiffre d’affaires. Par exemple, une banque traditionnelle peut offrir un taux de commission inférieur, mais ajouter une prime sur le volume, tandis qu’un prêteur privé peut offrir des commissions plus élevées sans aucune prime sur le volume. Ces différences de taux de commission peuvent avoir une incidence sur les revenus des courtiers hypothécaires et influencer le choix des prêteurs avec lesquels ils travaillent.

Les écarts entre les taux de commission des différents prêteurs peuvent être attribués à plusieurs facteurs, notamment le modèle commercial du prêteur, le type de prêt hypothécaire proposé et les compétences du courtier en matière de négociation. Par exemple, certains prêteurs peuvent offrir des commissions plus élevées pour des produits spécialisés, comme les prêts hypothécaires à revenu déclaré, aux travailleurs autonomes ou constitués en société, non qualifiés en fonction du revenu ou à valeur nette totale. Inversement, les prêteurs traditionnels et de premier ordre peuvent offrir des commissions moins élevées en raison de leur volume d’affaires et de leur présence établie sur le marché.

Vous commencez votre parcours résidentiel ?

Commencez par un bas taux.

Discutez avec un expert nesto aujourd’hui, sans commission, et obtenez votre taux.

Frais opérationnels des courtiers hypothécaires

Les frais associés au travail des courtiers hypothécaires peuvent varier considérablement en fonction du niveau d’expérience et de succès du courtier. Par exemple, un courtier expérimenté disposant d’une solide base de clients et capable de générer rapidement un volume élevé d’hypothèques peut ne se voir facturer qu’environ 20 % de commissions par l’agence de courtage. En revanche, un nouveau courtier qui a besoin d’une formation et d’une assistance approfondies pour devenir compétent dans le domaine peut finir par payer jusqu’à 50 % de sa commission à son agence de courtage. Outre ces commissions, on compte les frais liés à chaque dossier client, les frais mensuels d’enregistrement à Equifax, les frais annuels d’assurance contre les erreurs et omissions et les frais d’enregistrement au niveau provincial pour exercer la profession de courtier hypothécaire conformément aux directives de la réglementation.

Si l’on tient compte de toutes ces dépenses, on comprend bien que le salaire net d’un courtier hypothécaire peut varier considérablement en fonction de son niveau d’expérience et des coûts qui y sont associés. Par exemple, un courtier débutant peut ne gagner que 400 $ pour chaque tranche de 1 000 $ de commissions perçues, après déduction des frais de courtage et des dépenses d’exploitation. En revanche, un courtier bien établi peut gagner 700 $ pour chaque tranche de 1 000 $ de commissions. Il ne faut pas non plus négliger l’impôt sur le revenu, qui a un impact supplémentaire sur les revenus nets des courtiers hypothécaires.

Rachats par les courtiers

Le rachat est une stratégie financière souvent utilisée dans le cadre des prêts hypothécaires, qui permet de réduire le taux d’intérêt d’un prêt pendant une période déterminée ou pendant toute sa durée. Le rachat permet au courtier hypothécaire de dédommager le prêteur en échange d’un taux plus bas, grâce aux commissions qu’il espère tirer de l’opération. Cependant, ce rachat ne fonctionne pas sur les ratios 1:1 – le plus généreux étant 1:5, où pour chaque 1 pb (1 point de base équivaut à 0,01 %) de taux, le rachat est égal à 5 pb (5 points de base équivaut à 0,05 %). En général, les prêteurs fixent le prix des rachats à des ratios de 1:10 et 1:20, ce qui fait qu’il est très coûteux pour les courtiers de toucher la totalité de leur commission lorsqu’ils rachètent les taux de leurs prêteurs.

Un autre type de rachat concerne les condominiums et les maisons en cours de construction, pour lesquels l’emprunteur ou un tiers, comme le vendeur ou le constructeur, paie une commission à l’avance pour réduire le taux hypothécaire. Cet arrangement peut être très avantageux pour les emprunteurs en rendant leurs versements mensuels plus faciles à gérer, tout en offrant aux courtiers une occasion unique d’améliorer leur rémunération. En facilitant le rachat, les courtiers peuvent percevoir des honoraires ou des commissions supplémentaires, ce qui en fait un scénario mutuellement avantageux pour toutes les parties concernées.

Les conséquences du rachat ne se limitent pas à un soulagement financier immédiat pour les emprunteurs; elles influencent également la dynamique globale du marché hypothécaire. Pour les courtiers, négocier avec succès un rachat peut accroître la satisfaction et la fidélité des clients, car les emprunteurs apprécient les paiements moins élevés et le potentiel d’économies à long terme. Toutefois, les courtiers doivent bien comprendre la complexité des structures de rachat, car elles peuvent avoir une incidence sur les conditions générales du prêt hypothécaire, ce qui se répercute sur les perspectives financières à long terme de l’emprunteur.

Réglementation relative à la divulgation des informations de commission

La réglementation est essentielle pour protéger les consommateurs et garantir des pratiques éthiques dans le secteur hypothécaire. La rémunération des courtiers peut grandement influencer leurs décisions et les conseils qu’ils donnent à leurs clients. Au Canada, les organismes de réglementation provinciaux ont établi des lignes directrices strictes concernant les commissions des courtiers afin de protéger les consommateurs et d’améliorer la qualité du service qu’ils reçoivent. Ces réglementations soulignent l’importance de la transparence dans la divulgation de la rémunération des courtiers aux emprunteurs, ce qui favorise la confiance et la responsabilité dans le processus hypothécaire.

Par exemple, dans des provinces comme l’Ontario, les courtiers hypothécaires doivent divulguer tous les frais à l’avance, avant la conclusion de tout accord. En Ontario, il existe des règles spécifiques concernant les frais pour les prêts dépassant un certain montant, comme la facturation d’une commission initiale ou d’une provision pour les prêts de plus de 400 000 $. Cette structure de frais garantit que les clients connaissent les coûts impliqués et que les paiements sont effectués à l’agence de courtage plutôt qu’à des courtiers individuels, ce qui renforce la transparence et le professionnalisme dans le secteur. En respectant ces règles, les courtiers peuvent renforcer leur crédibilité et la confiance de leurs clients, tout en respectant des pratiques équitables dans le secteur hypothécaire.

Des prêts sans commission adaptés à vos besoins

Discutez avec un expert nesto aujourd’hui, sans commission, et obtenez votre taux.

Foire aux questions (FAQ) sur la rémunération des courtiers hypothécaires

Comment les courtiers hypothécaires sont-ils rémunérés?

Les banques et prêteurs de premier ordre versent directement au courtier une commission appelée « commission d’intermédiation », basée sur un pourcentage allant de 0,5 à 1,2 % du montant du prêt hypothécaire soumis. Les emprunteurs doivent payer partiellement ou totalement les commissions de leur courtier hypothécaire lorsqu’ils obtiennent un prêt hypothécaire à risque ou un prêt hypothécaire privé au Canada.

Les courtiers hypothécaires facturent-ils des frais?

Les courtiers hypothécaires perçoivent une commission d’intermédiation versée par la banque ou un autre prêteur de premier ordre. L’emprunteur n’est responsable d’une partie ou de la totalité de la commission du courtier que si le prêt hypothécaire est contracté auprès d’un prêteur à risque ou d’un prêteur privé.

Qui paie le courtier hypothécaire?

Les prêteurs principaux ou les banques paient les commissions des courtiers hypothécaires. Toutefois, les emprunteurs peuvent également devoir payer un courtier hypothécaire selon que la solution hypothécaire fournie provient d’un prêteur à risque ou d’un prêteur privé.

Combien gagnent les courtiers hypothécaires?

Les courtiers hypothécaires sont rémunérés entre 0,5 et 1,2 % du montant du prêt, avec la possibilité d’ajouter 0,3 % pour les primes sur le volume. Selon des modalités différentes, ils peuvent percevoir jusqu’à 0,4 % de commissions de suivi ou jusqu’à 0,6 % sur les renouvellements.

Combien gagnent les agents hypothécaires?

Les agents hypothécaires sont rémunérés entre 0,5 et 1,2 % du montant du prêt, avec des primes sur le volume. Il ne sont généralement pas salariés, car ils ne sont pas tenus de se conformer à la réglementation, comme c’est le cas pour les courtiers hypothécaires en Ontario.

Comment les agents en hypothèques sont-ils rémunérés?

Les agents hypothécaires sont payés directement par les banques et les prêteurs de premier ordre, tandis que les emprunteurs peuvent payer entièrement ou partiellement le courtier lorsqu’il s’agit d’un prêt hypothécaire à risque.

Les courtiers hypothécaires imposent-ils des frais cachés?

Selon le mode de fonctionnement du courtier hypothécaire, il peut y avoir des frais cachés. Ils peuvent facturer des frais ad hoc, comme des demandes d’examen ou d’antécédents en matière de crédit, ou encore des frais de dossier. Avant de travailler avec lui, demandez à votre courtier hypothécaire de vous confirmer les frais cachés.

Quels sont les frais que doivent assumer les courtiers hypothécaires?

Les courtiers hypothécaires peuvent consacrer entre 30 % et 60 % de leurs commissions à leurs frais administratifs. L’un des coûts importants d’un courtier est le coût de la franchise auquel il peut être confronté s’il travaille sous une bannière d’un réseau de courtage hypothécaire. Par ailleurs, de nombreuses agences de courtage en ligne au Canada, dont nesto, versent un salaire à leurs courtiers hypothécaires. La publicité, la technologie, les primes d’assurance, l’enregistrement provincial et le loyer des bureaux sont des dépenses importantes qui peuvent réduire le salaire d’un courtier hypothécaire.

Les courtiers hypothécaires ont-ils un salaire?

Les courtiers hypothécaires touchent principalement des commissions, c’est-à-dire qu’ils ne sont payés que lorsqu’ils obtiennent des contrats. Cela crée un environnement plus risqué pour les nouveaux courtiers qui n’ont pas de revenus réguliers. Au Canada, certaines sociétés de courtage en ligne, comme nesto, offrent un salaire à leurs agents hypothécaires.

Quand un courtier hypothécaire vous informera-t-il de ses frais?

En Ontario et au Québec, les courtiers hypothécaires doivent vous informer à l’avance de leurs frais avant la signature de l’hypothèque.

En Ontario, les agences de courtage hypothécaire peuvent facturer des frais initiaux ou une provision pour les prêts supérieurs à 400 000 $ afin de couvrir leurs services ou leurs coûts. Ces frais ne doivent pas être payés en espèces et doivent être adressés à l’agence de courtage hypothécaire plutôt qu’à l’agent ou au courtier hypothécaire en question.

En conclusion

Il est essentiel pour les consommateurs de comprendre comment les courtiers hypothécaires sont rémunérés. Au Canada, les courtiers hypothécaires perçoivent des commissions de la part des prêteurs, ce qui peut influencer leurs recommandations. Il est essentiel de connaître la différence entre les courtiers, les spécialistes et les conseillers, car leurs structures de rémunération varient. De plus, des facteurs comme le rachat et la surveillance réglementaire ont une incidence sur le processus hypothécaire. En sachant cela, les consommateurs peuvent prendre une décision éclairée et trouver un courtier hypothécaire qui réponde à leurs besoins. Profitez de nos conseils pour comparer les courtiers, poser les bonnes questions et obtenir la meilleure offre de prêt hypothécaire pour vos besoins.

Vous voulez trouver un courtier hypothécaire qui a vos intérêts à cœur? Contactez les experts hypothécaires de nesto – réglementés professionnellement et rémunérés par nesto en tant qu’employés salariés. Prêt à vous lancer dans l’aventure hypothécaire? Contactez-nous dès aujourd’hui pour obtenir des conseils d’experts et une stratégie hypothécaire personnalisée.

Pourquoi choisir nesto

Chez nesto, nos experts hypothécaires sans commission et certifiés dans de nombreuses provinces fournissent des conseils et un service exceptionnels qui dépassent les normes du secteur. Nos experts hypothécaires sont des employés salariés non commissionnés qui fournissent des conseils impartiaux sur les options hypothécaires adaptées à vos besoins et sont évalués en fonction de la satisfaction des clients et de la qualité de leurs conseils. nesto vise à transformer le secteur hypothécaire en fournissant des conseils honnêtes et des taux compétitifs à l’aide d’un processus entièrement numérique, transparent et fluide.

nesto a pour mission d’offrir une expérience de financement hypothécaire positive, transparente et simplifiée du début à la fin.

Contactez nos experts hypothécaires agréés et qualifiés pour trouver votre meilleur taux hypothécaire au Canada.