Revenu nécessaire pour obtenir une hypothèque au Canada

Le revenu nécessaire pour obtenir une hypothèque au Canada dépend surtout des taux d’intérêt, du prix de la propriété et de vos dettes. Que vous achetiez votre première propriété, changiez de maison ou prépariez un achat futur, comprendre le revenu requis pour vous qualifier est essentiel avant d’établir un budget réaliste.

Ce guide explique comment les prêteurs calculent le revenu nécessaire pour obtenir une hypothèque au Canada selon les taux actuels, le test de résistance, les ratios ABD et ATD, ainsi que le prix moyen des propriétés dans les provinces et les villes canadiennes.

La plupart des emprunteurs au Canada ont besoin d’un revenu du ménage compris entre 118 117 $ et 144 919 $ pour se qualifier, selon le prix de la propriété, les dettes et les taux hypothécaires en vigueur. Les prêteurs calculent ce revenu à partir des ratios ABD et ATD et appliquent le test de résistance au taux le plus élevé entre 5,25 % ou le taux contractuel majoré de 2 %.

Les grandes lignes

- Le revenu nécessaire pour obtenir une hypothèque au Canada dépend du prix de la propriété, des taux d’intérêt et de votre niveau d’endettement.

- Pour une hypothèque de 500 000 $, les prêteurs utilisent un versement de qualification d’environ 3 310 $, et non le versement réel.

- Les prêteurs utilisent les ratios ABD et ATD ainsi que le test de résistance pour déterminer le montant maximal que vous pouvez obtenir.

Meilleurs taux hypothécaires

Comment les versements hypothécaires influencent le revenu requis au Canada

Le revenu requis pour obtenir une hypothèque au Canada est directement lié à vos frais mensuels de logement, y compris votre versement hypothécaire, les taxes foncières, les frais de chauffage et, s’il y a lieu, 50 % des frais de copropriété. Les prêteurs utilisent ces coûts pour calculer vos ratios ABD et ATD.

Aux taux actuels, une hypothèque assurée de 500 000 $ correspond à un versement mensuel d’environ 2 723 $. Toutefois, les prêteurs évaluent votre admissibilité à partir d’un versement de qualification plus élevé d’environ 3 310 $, et non à partir du taux réel inscrit à votre contrat.

Même si votre versement réel semble abordable, le revenu requis pour vous qualifier est calculé selon ce versement de qualification plus élevé, ce qui réduit souvent le montant maximal approuvé.

Quel revenu faut-il pour différentes tailles d’hypothèque au Canada

À mesure que le montant de l’hypothèque augmente, le revenu requis pour se qualifier augmente lui aussi. Les prêteurs utilisent toujours le versement de qualification, et non le versement réel, ce qui fait grimper le revenu exigé plus rapidement que plusieurs emprunteurs ne l’anticipent.

- Une hypothèque de 400 000 $ exige généralement un revenu d’environ 94 936 $.

- Une hypothèque de 600 000 $ exige généralement un revenu d’environ 140 865 $.

- Une hypothèque de 800 000 $ exige généralement un revenu d’environ 186 795 $.

Ces montants reflètent le revenu de qualification stress-testé, et non le revenu nécessaire pour couvrir uniquement le versement réel. Pour une analyse détaillée par montant, consultez aussi nos guides sur les hypothèques de 400 000 $, 600 000 $ et 800 000 $

Comment les prêteurs évaluent votre revenu pour une hypothèque au Canada

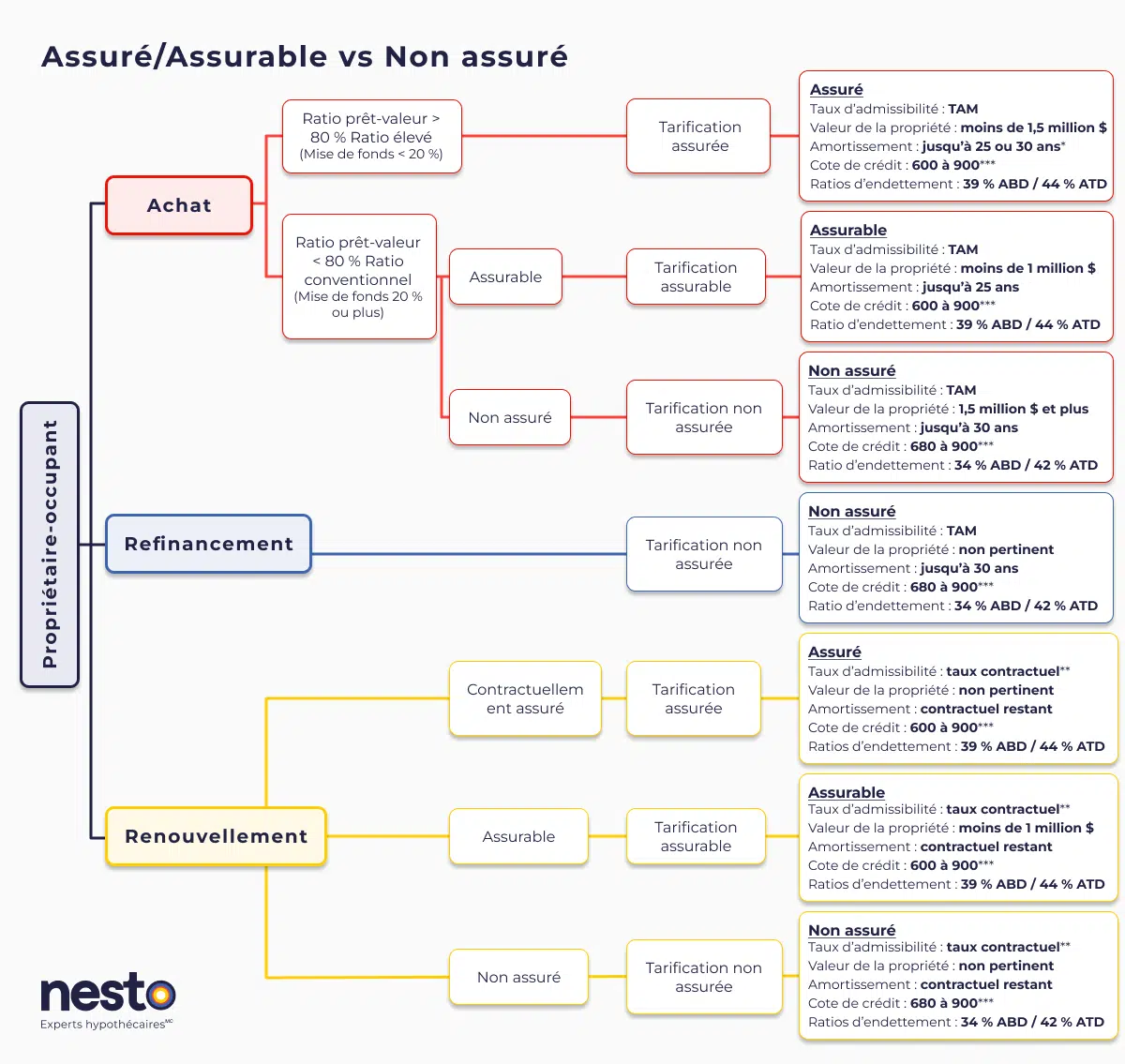

Les hypothèques assurées, assurables et non assurées au Canada ont chacune des exigences d’admissibilité, des limites de ratio et des traitements de taux différents. Les hypothèques assurées (moins de 20 % de mise de fonds) offrent les ratios les plus flexibles, mais exigent une prime de la SCHL, Sagen ou Canada Guaranty. Les hypothèques assurables (20 % ou plus de mise de fonds, propriété sous 1,5 million $, amortissement de 25 ans) sont assurées en bloc par le prêteur et obtiennent habituellement les meilleurs taux. Les hypothèques non assurées (20 % ou plus de mise de fonds, ou tout refinancement) affichent des ratios légèrement plus stricts parce que le prêteur assume tout le risque.

Détails

*L’amortissement sur 30 ans pour les achats assurés est limité aux acheteurs d’une première propriété ou à ceux qui achètent une nouvelle construction.

**Le taux contractuel n’est applicable au renouvellement que s’il n’y a pas d’augmentation de l’amortissement contractuel ou du solde restant et si l’hypothèque est transférée d’un prêteur sous réglementation fédérale, comme l’indique le ministère des Finances, dans le cadre d’un transfert direct. Le Bureau du surintendant des institutions financières (BSIF) a modifié les exigences relatives au taux admissible minimal (TAM). Il sera utilisé pour déterminer l’admissibilité de toute hypothèque destinée à l’achat ou au refinancement. Le TAM ne s’applique pas au renouvellement si l’hypothèque est renouvelée avec le prêteur actuel ou s’il s’agit d’un prêteur soumis à la réglementation fédérale. Dans le contexte actuel de taux, votre taux contractuel majoré de 2 % est le taux admissible contraignant pour presque tous les emprunteurs. Le plancher de 5,25 % du BSIF ne devient contraignant que si les taux hypothécaires tombent sous 3,25 %, ce qui est rare dans le marché actuel.

***Une cote de crédit de 600 ou 650 peut être acceptée en fonction de l’assureur hypothécaire et s’il y a un deuxième demandeur dont la cote de crédit est égale ou supérieure à 680. Les prêteurs peuvent échelonner les ratios d’amortissement de la dette (ABD/ATD) en fonction de la cote de crédit du (des) demandeur(s) ou de la raison de l’achat/du renouvellement (résidence principale ou propriété locative). Si l’un des demandeurs d’une hypothèque conjointe dispose d’une cote de crédit inférieure à 680, le prêteur peut appliquer des ratios de prêt aussi faibles que 32 % d’ABD et 40 % d’ATD. Tous les critères du tableau ci-dessus s’appliquent à une hypothèque sur une résidence principale occupée par son propriétaire avec nesto.

Les hypothèques contractuellement assurées sont des hypothèques initialement assurées par l’emprunteur au moment de l’achat et qui n’ont pas été refinancées ou modifiées de quelque manière que ce soit pour augmenter leur amortissement contractuel ou leur solde hypothécaire. Ces hypothèques assurées sont également connues sous le nom d’hypothèques à ratio élevé. En revanche, les termes « assurable » et « non assuré » s’appliquent aux hypothèques conventionnelles qui sont assurées ou non par le portefeuille en vrac (généralement payé par le prêteur).

Taux d’admissibilité pour les nouveaux achats

Un achat assuré peut être admissible en appliquant notre taux fixe le plus bas. Dans le contexte actuel de taux, votre taux admissible testé est de 6,04 % (votre taux contractuel majoré de 2 %). Si les taux hypothécaires tombent sous 3,25 %, le plancher du BSIF de 5,25 % devient contraignant.

Un achat assuré peut être admissible en appliquant notre taux variable le plus bas. Dans le contexte actuel de taux, votre taux admissible testé est de 5,40 % (votre taux contractuel majoré de 2 %). Si les taux hypothécaires tombent sous 3,25 %, le plancher du BSIF de 5,25 % devient contraignant.

Un achat assurable peut être admissible en appliquant notre taux fixe le plus bas. Dans le contexte actuel de taux, votre taux admissible testé est de 6,09 % (votre taux contractuel majoré de 2 %). Si les taux hypothécaires tombent sous 3,25 %, le plancher du BSIF de 5,25 % devient contraignant.

Un achat assurable peut être admissible en appliquant notre taux variable le plus bas. Dans le contexte actuel de taux, votre taux admissible testé est de 5,45 % (votre taux contractuel majoré de 2 %). Si les taux hypothécaires tombent sous 3,25 %, le plancher du BSIF de 5,25 % devient contraignant.

Un achat non assuré peut être admissible en appliquant notre taux fixe le plus bas. Dans le contexte actuel de taux, votre taux admissible testé est de 6,54 % (votre taux contractuel majoré de 2 %). Si les taux hypothécaires tombent sous 3,25 %, le plancher du BSIF de 5,25 % devient contraignant.

Un achat non assuré peut être admissible en appliquant notre taux variable le plus bas. Dans le contexte actuel de taux, votre taux admissible testé est de 5,95 % (votre taux contractuel majoré de 2 %). Si les taux hypothécaires tombent sous 3,25 %, le plancher du BSIF de 5,25 % devient contraignant.

Taux d’admissibilité pour le renouvellement (changement ou transfert)

Une hypothèque assurée peut être admissible à un renouvellement en appliquant le taux contractuel, qui peut être l’un de nos taux assurés fixes ou variables les plus bas, actuellement à 4,04 % et 3,40 %, respectivement.

Une hypothèque assurable peut être admissible à un renouvellement en appliquant le taux contractuel, qui peut être l’un de nos taux assurables fixes ou variables les plus bas, actuellement à 4,09 % et 3,45 %, respectivement.

Une hypothèque non assurée peut être admissible à un renouvellement en appliquant le taux contractuel, qui peut être l’un de nos taux non assurés fixes ou variables les plus bas, actuellement à 4,54 % et 3,95 %, respectivement.

Taux d’admissibilité pour le refinancement

Tous les refinancements sont considérés comme des transactions non assurées. Dans le contexte actuel de taux, votre taux admissible testé sur nos taux fixes ou variables non assurés les plus bas est de 6,54 % et 5,95 %, respectivement (votre taux contractuel majoré de 2 %). Si les taux hypothécaires tombent sous 3,25 %, le plancher du BSIF de 5,25 % devient contraignant.

Ratios prêt-valeur et taux de qualification

Les ratios prêt-valeur plus élevés pour les hypothèques assurées demeurent avantageux dans le contexte actuel, puisqu’ils permettent d’accéder à des taux de qualification plus bas. Cela dit, la hausse des taux d’intérêt signifie que les emprunteurs doivent répondre à des critères plus stricts en matière de revenus et de cote de crédit.

Comprendre les ratios d’endettement

Les ratios d’endettement, aussi appelés ratios dette-revenu, soit le ratio d’amortissement brut de la dette (ABD) et le ratio d’amortissement total de la dette (ATD), sont devenus particulièrement importants dans un contexte de critères de qualification plus exigeants :

Ratios ajustés selon le type d’hypothèque : les hypothèques assurées permettent un ABD maximal de 39 % et un ATD de 44 %, tandis que les hypothèques non assurées exigent généralement des ratios plus bas.

Impact sur le revenu requis : avec des taux d’intérêt plus élevés, les prêteurs utilisent des versements de qualification plus élevés, ce qui augmente le revenu nécessaire pour obtenir l’approbation.

| Type de transaction et limite | ABD minimum | ATD minimum |

|---|---|---|

| Score de crédit (FICO) pour emprunteur à faible score (entre 650 et 680) | 32 | 40 |

| Refinancement non assuré ou achat non assuré d’une propriété évaluée à 1,5 million de dollars ou plus | 35 | 42 |

| Achat assuré avec une mise de fonds de moins de 20 % (s’applique également aux prêts hypothécaires assurables lors de nouveaux achats et de renouvellements) | 39 | 44 |

Comment se qualifier pour un prêt hypothécaire au Canada?

Pour obtenir un prêt hypothécaire, vous devez réussir un test de stress qui prouve que vous pouvez faire face à des taux d’intérêt plus élevés. Ce test s’applique à tous les emprunteurs, même s’ils ne bénéficient pas d’une assurance prêt hypothécaire. Les prêteurs doivent confirmer que vous pouvez rembourser votre prêt hypothécaire à un taux plus élevé, connu sous le nom de taux minimum admissible.

Le taux minimum admissible (TMA) est le plus élevé des deux taux suivants : le taux contractuel majoré de 2 % ou 5,25 %. Toutefois, lorsqu’un prêt hypothécaire assuré (l’emprunteur a payé l’assurance) est transféré ou échangé entre prêteurs au moment du renouvellement, il ne fait pas l’objet d’un test de stress hypothécaire et est qualifié au taux contractuel.

Exigences en matière d’assurance prêt hypothécaire

L’assurance prêt hypothécaire est obligatoire pour les mises de fonds inférieures à 20 %, ce qui a une incidence sur le montant de votre prêt hypothécaire et sur vos coûts mensuels. L’assurance contre le défaut de paiement s’applique souvent aux prêts dont le ratio prêt-valeur est plus élevé, ce qui rend les prêts hypothécaires à ratio élevé plus abordables. En raison des limitations de l’amortissement, ces prêts hypothécaires nécessitent une mise de fonds moins importante malgré un versement mensuel plus élevé.

| Rapport prêt/valeur | Prime sur le montant du prêt (amortissement de 25 ans) | Prime sur le montant du prêt (amortissement de 30 ans) |

|---|---|---|

| 80,01 % à 85 % | 2,80 % | 3,00 % |

| 85,01 % à 90 % | 3,10 % | 3,30 % |

| 90,01 % à 95 % | 4,00 % | 4,20 % |

Conditions de revenus spécifiques à la région et mises à jour mensuelles

Les conditions de revenu et les prix d’achat varient selon les régions :

- Les grandes villes comme Toronto et Vancouver ont des exigences de revenu plus élevées en fonction de la valeur des propriétés et des changements de taux d’intérêt.

- Des villes comme Montréal sont plus abordables, mais affichent de légères augmentations du revenu requis.

Variation d’un mois sur l’autre du revenu nécessaire pour obtenir une hypothèque dans les provinces canadiennes

Pour les provinces canadiennes, le prix moyen des maisons et le revenu requis pour être admissible à une hypothèque sur une maison à prix moyen ont changé par rapport au mois dernier.

| Province | Revenus nécessaires cette mois | Revenus nécessaires mois précédent | $ Différence | Prix des maisons cette mois | Prix des maisons mois précédent | $ Différence |

|---|---|---|---|---|---|---|

| Canada | 125 139 $ | 123 120 $ | 2 019 $ | 664 400 $ | 661 300 $ | 32 500 $ |

| Colombie-Britannique | 150 234 $ | 163 891 $ | 13 657 $ | 889 100 $ | 885 900 $ | 55 200 $ |

| Alberta | 92 840 $ | 94 657 $ | 1 817 $ | 509 200 $ | 504 500 $ | 18 400 $ |

| Saskatchewan | 74 971 $ | 72 195 $ | 2 777 $ | 374 100 $ | 363 800 $ | -22 900 $ |

| Manitoba | 78 488 $ | 87 902 $ | 9 414 $ | 389 800 $ | 379 400 $ | -11 400 $ |

| Ontario | 145 713 $ | 143 638 $ | 2 075 $ | 749 200 $ | 746 900 $ | 52 300 $ |

| Québec | 99 926 $ | 102 517 $ | 2 591 $ | 549 400 $ | 547 800 $ | -30 100 $ |

| Nouveau-Brunswick | 68 492 $ | 67 947 $ | 545 $ | 329 400 $ | 330 300 $ | -14 500 $ |

| Nouvelle-Écosse | 90 125 $ | 86 508 $ | 3 617 $ | 437 200 $ | 423 700 $ | -15 200 $ |

| Île-du-Prince-Édouard | 78 042 $ | 75 662 $ | 2 380 $ | 377 000 $ | 369 100 $ | -10 400 $ |

| Terre-Neuve | 65 038 $ | 63 225 $ | 1 814 $ | 334 000 $ | 328 100 $ | -28 400 $ |

Les calculs présentés reposent sur une hypothèque amortie sur 25 ans, avec une mise de fonds de 20 % et un ratio ABD de 39 %, en supposant l’absence d’autres dettes et un taux de taxes foncières moyen par province, incluant 100 $ par mois pour les coûts de chauffage. Les prix des propriétés proviennent du plus récent rapport publié sur crea.ca. Sauf indication contraire, nous utilisons le plus bas taux fixe assuré ou assurable de 5 ans offert sur nesto.ca au moment de chaque mise à jour mensuelle. Les données et calculs fournis le sont à des fins d’illustration seulement.

Variation d’une année sur l’autre du revenu nécessaire pour obtenir une hypothèque dans les provinces canadiennes

Pour les provinces canadiennes, le prix moyen des maisons et le revenu requis pour être admissible à une hypothèque sur une maison à prix moyen ont changé par rapport à l’année dernière.

| Province | Revenus nécessaires cette Prix des maisons cette année | Revenus nécessaires année précédent | $ Différence | Prix des maisons cette année | Prix des maisons année précédent | $ Différence |

|---|---|---|---|---|---|---|

| Canada | 125 139 $ | 123 683 $ | -1 456 $ | 664 400 $ | 696 900 $ | 32 500 $ |

| Colombie-Britannique | 150 234 $ | 148 286 $ | -1 949 $ | 889 100 $ | 944 300 $ | 55 200 $ |

| Alberta | 92 840 $ | 91 724 $ | -1 116 $ | 509 200 $ | 527 600 $ | 18 400 $ |

| Saskatchewan | 74 971 $ | 74 151 $ | -820 $ | 374 100 $ | 351 200 $ | -22 900 $ |

| Manitoba | 78 488 $ | 77 634 $ | -854 $ | 389 800 $ | 378 400 $ | -11 400 $ |

| Ontario | 145 713 $ | 144 071 $ | -1 642 $ | 749 200 $ | 801 500 $ | 52 300 $ |

| Québec | 99 926 $ | 98 722 $ | -1 204 $ | 549 400 $ | 519 300 $ | -30 100 $ |

| Nouveau-Brunswick | 68 492 $ | 67 770 $ | -722 $ | 329 400 $ | 314 900 $ | -14 500 $ |

| Nouvelle-Écosse | 90 125 $ | 89 166 $ | -958 $ | 437 200 $ | 422 000 $ | -15 200 $ |

| Île-du-Prince-Édouard | 78 042 $ | 77 216 $ | -826 $ | 377 000 $ | 366 600 $ | -10 400 $ |

| Terre-Neuve | 65 038 $ | 64 306 $ | -732 $ | 334 000 $ | 305 600 $ | -28 400 $ |

Les calculs présentés reposent sur une hypothèque amortie sur 25 ans, avec une mise de fonds de 20 % et un ratio ABD de 39 %, en supposant l’absence d’autres dettes et un taux de taxes foncières moyen par province, incluant 100 $ par mois pour les coûts de chauffage. Les prix des propriétés proviennent du plus récent rapport publié sur crea.ca. Sauf indication contraire, nous utilisons le plus bas taux fixe assuré ou assurable de 5 ans offert sur nesto.ca au moment de chaque mise à jour mensuelle. Les données et calculs fournis le sont à des fins d’illustration seulement.

Variation d’un mois sur l’autre du revenu nécessaire pour obtenir une hypothèque dans les villes canadiennes

Pour les villes canadiennes, le prix moyen des maisons et le revenu requis pour être admissible à une hypothèque sur une maison à prix moyen ont changé par rapport au mois dernier.

| Ville | Revenus nécessaires cette mois | Revenus nécessaires mois précédent | $ Différence | Prix des maisons cette mois | Prix des maisons mois précédent | $ Différence |

|---|---|---|---|---|---|---|

| Vancouver | 186 136 $ | 225 988 $ | 39 853 $ | 1 104 300 $ | 1 100 300 $ | 81 100 $ |

| Victoria | 153 129 $ | 161 459 $ | 8 330 $ | 886 000 $ | 872 500 $ | 4 900 $ |

| Calgary | 102 162 $ | 105 095 $ | 2 933 $ | 566 200 $ | 562 000 $ | 17 300 $ |

| Edmonton | 80 070 $ | 81 834 $ | 1 764 $ | 418 500 $ | 412 300 $ | 12 400 $ |

| Saskatoon | 86 825 $ | 82 168 $ | 4 657 $ | 435 200 $ | 421 600 $ | -22 300 $ |

| Regina | 71 068 $ | 68 887 $ | 2 181 $ | 343 700 $ | 336 400 $ | -20 300 $ |

| Winnipeg | 79 417 $ | 89 673 $ | 10 257 $ | 394 600 $ | 383 800 $ | -11 100 $ |

| Toronto | 170 307 $ | 173 494 $ | 3 187 $ | 941 800 $ | 938 800 $ | 75 500 $ |

| Hamilton | 146 486 $ | 144 891 $ | 1 594 $ | 736 400 $ | 736 500 $ | 59 700 $ |

| Ottawa | 120 202 $ | 118 417 $ | 1 785 $ | 617 700 $ | 615 400 $ | 13 300 $ |

| Guelph | 144 077 $ | 141 410 $ | 2 667 $ | 726 900 $ | 721 300 $ | 50 400 $ |

| London | 116 326 $ | 114 814 $ | 1 512 $ | 563 000 $ | 561 600 $ | 45 300 $ |

| Mississauga | 185 179 $ | 179 404 $ | 5 775 $ | 985 700 $ | 965 900 $ | 55 400 $ |

| Kitchener | 128 436 $ | 126 382 $ | 2 053 $ | 649 700 $ | 646 400 $ | 62 500 $ |

| Montreal | 110 900 $ | 110 940 $ | 40 $ | 595 200 $ | 594 200 $ | -27 700 $ |

| Quebec City | 84 055 $ | 83 929 $ | 126 $ | 450 200 $ | 445 400 $ | -41 200 $ |

| Gatineau | 88 945 $ | 92 687 $ | 3 742 $ | 485 692 $ | 493 648 $ | 17 199 $ |

| Saint John | 68 762 $ | 68 736 $ | 26 $ | 309 200 $ | 312 300 $ | 20 900 $ |

| Moncton | 78 829 $ | 75 927 $ | 2 901 $ | 392 600 $ | 381 900 $ | -38 300 $ |

| Fredericton | 76 772 $ | 77 150 $ | 378 $ | 357 700 $ | 363 400 $ | -19 500 $ |

| Halifax | 102 392 $ | 104 478 $ | 2 086 $ | 571 700 $ | 558 600 $ | -16 100 $ |

| St. John’s | 74 462 $ | 73 727 $ | 735 $ | 393 500 $ | 389 200 $ | -28 500 $ |

| Kingston | 106 656 $ | 105 371 $ | 1 284 $ | 523 600 $ | 522 900 $ | 49 400 $ |

| Windsor | 124 912 $ | 123 819 $ | 1 092 $ | 574 900 $ | 575 700 $ | 12 100 $ |

| Saguenay | 78 390 $ | 70 054 $ | 8 336 $ | 403 184 $ | 362 815 $ | -32 734 $ |

| Sherbrooke | 96 384 $ | 102 055 $ | 5 671 $ | 525 483 $ | 545 255 $ | -8 736 $ |

| Trois-Rivieres | 84 669 $ | 83 840 $ | 829 $ | 449 128 $ | 444 910 $ | -56 171 $ |

| Central Quebec | 64 140 $ | 50 528 $ | 13 612 $ | 346 900 $ | 342 900 $ | -24 400 $ |

| Estrie | 92 705 $ | 71 614 $ | 21 091 $ | 475 900 $ | 476 600 $ | -49 100 $ |

| Mauricie | 62 353 $ | 47 478 $ | 14 875 $ | 323 100 $ | 324 600 $ | -24 400 $ |

Les calculs présentés reposent sur une hypothèque amortie sur 25 ans, avec une mise de fonds de 20 % et un ratio ABD de 39 %, en supposant l’absence d’autres dettes et un taux de taxes foncières moyen par province, incluant 100 $ par mois pour les coûts de chauffage. Les prix des propriétés proviennent du plus récent rapport publié sur crea.ca. Sauf indication contraire, nous utilisons le plus bas taux fixe assuré ou assurable de 5 ans offert sur nesto.ca au moment de chaque mise à jour mensuelle. Les données et calculs fournis le sont à des fins d’illustration seulement.

Variation d’une année sur l’autre du revenu nécessaire pour obtenir une hypothèque dans les villes canadiennes

Pour les villes canadiennes, le prix moyen des maisons et le revenu requis pour être admissible à une hypothèque sur une maison à prix moyen ont changé par rapport à l’année dernière.

| Ville | Revenus nécessaires cette année | Revenus nécessaires année précédent | $ Différence | Prix des maisons cette année | Prix des maisons année précédent | $ Différence |

|---|---|---|---|---|---|---|

| Vancouver | 186 136 $ | 183 716 $ | -2 420 $ | 1 104 300 $ | 1 185 400 $ | 81 100 $ |

| Victoria | 153 129 $ | 151 187 $ | -1 942 $ | 886 000 $ | 890 900 $ | 4 900 $ |

| Calgary | 102 162 $ | 100 921 $ | -1 241 $ | 566 200 $ | 583 500 $ | 17 300 $ |

| Edmonton | 80 070 $ | 79 153 $ | -917 $ | 418 500 $ | 430 900 $ | 12 400 $ |

| Saskatoon | 86 825 $ | 81 756 $ | -5 069 $ | 435 200 $ | 412 900 $ | -22 300 $ |

| Regina | 71 068 $ | 70 315 $ | -753 $ | 343 700 $ | 323 400 $ | -20 300 $ |

| Winnipeg | 79 417 $ | 78 552 $ | -865 $ | 394 600 $ | 383 500 $ | -11 100 $ |

| Toronto | 170 307 $ | 168 243 $ | -2 064 $ | 941 800 $ | 1 017 300 $ | 75 500 $ |

| Hamilton | 146 486 $ | 144 872 $ | -1 614 $ | 736 400 $ | 796 100 $ | 59 700 $ |

| Ottawa | 120 202 $ | 118 848 $ | -1 354 $ | 617 700 $ | 631 000 $ | 13 300 $ |

| Guelph | 144 077 $ | 142 484 $ | -1 593 $ | 726 900 $ | 777 300 $ | 50 400 $ |

| London | 116 326 $ | 115 093 $ | -1 234 $ | 563 000 $ | 608 300 $ | 45 300 $ |

| Mississauga | 185 179 $ | 183 018 $ | -2 160 $ | 985 700 $ | 1 041 100 $ | 55 400 $ |

| Kitchener | 128 436 $ | 127 012 $ | -1 424 $ | 649 700 $ | 712 200 $ | 62 500 $ |

| Montreal | 110 900 $ | 109 595 $ | -1 305 $ | 595 200 $ | 567 500 $ | -27 700 $ |

| Quebec City | 84 055 $ | 83 069 $ | -986 $ | 450 200 $ | 409 000 $ | -41 200 $ |

| Gatineau | 88 945 $ | 87 880 $ | -1 064 $ | 485 692 $ | 502 891 $ | 17 199 $ |

| Saint John | 68 762 $ | 68 084 $ | -678 $ | 309 200 $ | 330 100 $ | 20 900 $ |

| Moncton | 78 829 $ | 77 968 $ | -860 $ | 392 600 $ | 354 300 $ | -38 300 $ |

| Fredericton | 76 772 $ | 75 988 $ | -784 $ | 357 700 $ | 338 200 $ | -19 500 $ |

| Halifax | 102 392 $ | 101 139 $ | -1 253 $ | 571 700 $ | 555 600 $ | -16 100 $ |

| St. John’s | 74 462 $ | 73 600 $ | -862 $ | 393 500 $ | 365 000 $ | -28 500 $ |

| Kingston | 106 656 $ | 105 508 $ | -1 147 $ | 523 600 $ | 573 000 $ | 49 400 $ |

| Windsor | 124 912 $ | 123 652 $ | -1 260 $ | 574 900 $ | 587 000 $ | 12 100 $ |

| Saguenay | 78 390 $ | 77 506 $ | -884 $ | 403 184 $ | 370 450 $ | -32 734 $ |

| Sherbrooke | 96 384 $ | 95 232 $ | -1 152 $ | 525 483 $ | 516 747 $ | -8 736 $ |

| Trois-Rivieres | 84 669 $ | 83 684 $ | -985 $ | 449 128 $ | 392 957 $ | -56 171 $ |

| Central Quebec | 64 140 $ | 63 380 $ | -760 $ | 346 900 $ | 322 500 $ | -24 400 $ |

| Estrie | 92 705 $ | 91 662 $ | -1 043 $ | 475 900 $ | 426 800 $ | -49 100 $ |

| Mauricie | 62 353 $ | 61 645 $ | -708 $ | 323 100 $ | 298 700 $ | -24 400 $ |

Les calculs présentés reposent sur une hypothèque amortie sur 25 ans, avec une mise de fonds de 20 % et un ratio ABD de 39 %, en supposant l’absence d’autres dettes et un taux de taxes foncières moyen par province, incluant 100 $ par mois pour les coûts de chauffage. Les prix des propriétés proviennent du plus récent rapport publié sur crea.ca. Sauf indication contraire, nous utilisons le plus bas taux fixe assuré ou assurable de 5 ans offert sur nesto.ca au moment de chaque mise à jour mensuelle. Les données et calculs fournis le sont à des fins d’illustration seulement.

Nous sommes curieux…

Êtes-vous un acheteur d’une première maison?

Foire aux questions (FAQ) sur l’accessibilité hypothécaire

Quel revenu faut-il pour obtenir un prêt hypothécaire au Canada?

Le revenu nécessaire dépend du prix de la propriété, des taux d’intérêt et du niveau d’endettement du ménage, mais la plupart des emprunteurs au Canada ont besoin d’un revenu compris entre 118 117 $ et 144 919 $ pour se qualifier. Les prêteurs calculent ce revenu à partir des ratios ABD et ATD et appliquent le test de résistance au taux le plus élevé entre 5,25 % ou le taux contractuel majoré de 2 %.

Quel salaire faut-il pour acheter une propriété au Canada en ce moment?

Le revenu requis pour acheter une propriété au Canada dépend de plusieurs facteurs : votre lieu de résidence, les taux hypothécaires en vigueur, le prix de la propriété, les taxes foncières, les coûts de chauffage et le test de résistance hypothécaire. À l’échelle nationale, le revenu de qualification pour une propriété au prix moyen est de 125 139 $, un chiffre qui se met à jour automatiquement selon l’évolution des taux d’intérêt et des prix des propriétés.

Les exigences de revenu varient considérablement d’une région et d’une ville à l’autre. Comparer les données propres à chaque marché est donc essentiel avant d’établir un budget. À l’échelle nationale, les revenus requis se situent entre 118 117 $ et 144 919 $, tandis que l’achat d’une propriété au prix moyen à Vancouver exige un revenu familial compris entre 174 464 $ et 216 514 $. À l’inverse, une propriété au prix moyen à Terre-Neuve nécessite un revenu situé entre 61 508 $ et 75 225 $.

Pourquoi les versements hypothécaires continuent-ils d’augmenter même si les taux semblent plus stables?

Les versements hypothécaires demeurent élevés parce que les emprunteurs doivent toujours se qualifier à des taux de test de résistance plus élevés, et parce que les prix des propriétés restent élevés dans de nombreux marchés. Même lorsque les taux d’intérêt se stabilisent, le coût d’emprunt plus élevé continue d’augmenter les paiements mensuels de qualification, surtout pour les nouveaux acheteurs et les personnes qui souhaitent refinancer. De nombreux Canadiens prolongent la période d’amortissement pour mieux gérer leur flux de trésorerie. Toutefois, un amortissement plus long augmente le montant total d’intérêts payés au fil du temps et peut nuire à l’abordabilité à long terme.

Pourquoi les versements hypothécaires à taux variable n’ont-ils pas encore diminué?

La majorité des hypothèques à taux variable au Canada sont structurées sous forme de VRM, où le versement demeure fixe, mais la répartition entre intérêts et capital varie. Lorsque les taux augmentent, une plus grande part du versement est consacrée aux intérêts; lorsque les taux baissent, une plus grande part est appliquée au capital, sans que le versement mensuel diminue automatiquement.

De nombreux emprunteurs ayant contracté une VRM durant la période de taux très bas ont atteint leur taux de déclenchement, ce qui explique pourquoi les versements n’ont pas diminué aussi rapidement que prévu.

À l’inverse, les hypothèques à taux ajustable (ARM) voient leurs paiements mensuels varier en fonction des taux, ce qui permet une baisse plus rapide des paiements lorsque les taux diminuent.

Quel revenu faut-il pour se qualifier pour une hypothèque de 400 000 $?

Le revenu requis pour se qualifier pour une hypothèque de 400 000 $ dépend du taux de qualification, du montant de la mise de fonds et des dépenses du ménage. Selon les hypothèses actuelles de qualification pour une hypothèque assurée, le revenu requis est de 94 936 $.

Ce montant tient déjà compte du test de résistance hypothécaire, qui utilise le plus élevé entre 5,25 % ou le taux contractuel majoré de 2 %, ce qui en fait un indicateur réaliste de ce que les prêteurs sont susceptibles d’approuver.

Peut-on obtenir une hypothèque avec un seul revenu au Canada?

Oui, il est possible d’obtenir une hypothèque avec un seul revenu au Canada si ce revenu permet de respecter les ratios ABD et ATD et de réussir le test de résistance. Le montant approuvé sera généralement plus bas qu’avec 2 revenus, surtout dans les marchés où les prix des propriétés sont élevés.

Quel revenu faut-il pour acheter une propriété seul au Canada?

Le revenu nécessaire pour acheter une propriété seul au Canada dépend du prix de la propriété, de vos dettes et des taux hypothécaires en vigueur. Comme 1 seul revenu doit absorber tous les coûts de logement dans les ratios ABD et ATD, le montant approuvé est souvent plus bas que pour un ménage à 2 revenus.

Comment les taux hypothécaires et les prix des propriétés interagissent-ils pour influencer l’abordabilité?

L’abordabilité d’une hypothèque est déterminée par l’interaction entre les taux d’intérêt et les prix des propriétés, et non par l’un ou l’autre pris isolément. Même de légères variations des taux peuvent avoir un impact significatif sur le revenu requis pour se qualifier, tout comme les variations mensuelles ou annuelles des prix.

C’est pourquoi suivre à la fois les exigences de revenu et les tendances des prix, par exemple le prix composite actuel au Canada à 664 400 $, comparé à celui du mois précédent à 661 300 $ ou au prix moyen observé à la même période l’an dernier à 696 900 $, permet d’obtenir une lecture plus juste de l’évolution de l’abordabilité pour les acheteurs.

Ce qu’il faut retenir sur le revenu nécessaire pour une hypothèque au Canada

Le revenu nécessaire pour obtenir une hypothèque au Canada évolue avec les taux d’intérêt, les prix des propriétés et les règles de qualification. Comprendre comment les prêteurs calculent le revenu requis à partir des ratios ABD et ATD et du test de résistance vous aide à établir un budget plus réaliste et à éviter les mauvaises surprises.

Travailler avec un expert hypothécaire permet de transformer cette information en stratégie concrète. Avoir une vision claire de vos options, de votre budget et de vos objectifs à long terme peut faire toute la différence entre étirer votre capacité financière et acheter en toute confiance. Communiquez avec les experts hypothécaires de nesto pour trouver la stratégie la mieux adaptée à votre niveau d’abordabilité.

Pourquoi choisir nesto

Chez nesto, nos experts hypothécaires sans commission et certifiés dans de nombreuses provinces fournissent des conseils et un service exceptionnels qui dépassent les normes du secteur. Nos experts hypothécaires sont des employés salariés non commissionnés qui fournissent des conseils impartiaux sur les options hypothécaires adaptées à vos besoins et sont évalués en fonction de la satisfaction des clients et de la qualité de leurs conseils. nesto vise à transformer le secteur hypothécaire en fournissant des conseils honnêtes et des taux compétitifs à l’aide d’un processus entièrement numérique, transparent et fluide.

nesto a pour mission d’offrir une expérience de financement hypothécaire positive, transparente et simplifiée du début à la fin.

Contactez nos experts hypothécaires agréés et qualifiés pour trouver votre meilleur taux hypothécaire au Canada.

Prêt à vous lancer?

En quelques clics vous aurez accès à nos meilleurs taux. Ensuite, vous pourrez appliquer en ligne pour votre hypothèque en quelques minutes!