Revenu requis pour acheter une propriété en Alberta

L’abordabilité hypothécaire en Alberta ne dépend pas uniquement du prix de la propriété que vous envisagez d’acheter. Les prêteurs approuvent les hypothèques en fonction du revenu admissible, du montant du prêt, de la mise de fonds et des ratios d’endettement, et non simplement du taux affiché. Ainsi, deux acheteurs qui acquièrent des propriétés similaires en Alberta peuvent être soumis à des exigences différentes en matière de revenus, selon le montant emprunté et la structure de leur hypothèque.

Nous expliquons ci-dessous comment fonctionne la qualification hypothécaire en Alberta et comment les exigences en matière de revenu varient à travers la province. Les prix des propriétés sont mis à jour chaque mois selon les données les plus récentes de l’AREA et de l’ACI, et les calculs de qualification reflètent les normes actuelles des prêteurs ainsi que les règles fédérales du test de résistance.

Les grandes lignes

- L’approbation hypothécaire en Alberta repose sur un revenu admissible calculé selon le test de résistance fédéral, et non sur le taux contractuel.

- Le revenu requis pour un même montant hypothécaire peut varier d’une municipalité à l’autre en raison des différences de prix et de taxes foncières.

- La mise de fonds et le statut assuré, assurable ou non assuré de l’hypothèque peuvent modifier de façon significative le résultat de l’approbation.

Meilleurs taux hypothécaires

Conditions requises pour l’obtention d’une hypothèque en Alberta

Ratios prêt-valeur et taux d’admissibilité

Un ratio prêt-valeur plus élevé pour les hypothèques assurées reste avantageux sur le marché actuel, car il vous permet d’accéder à des taux d’admissibilité plus bas. En revanche, des taux d’intérêt plus élevés exigent des emprunteurs qu’ils satisfassent à des normes plus strictes en matière de revenu et de cote de crédit.

Détails

*L’amortissement sur 30 ans pour les achats assurés est limité aux acheteurs d’une première propriété ou à ceux qui achètent une nouvelle construction.

**Le taux contractuel n’est applicable au renouvellement que s’il n’y a pas d’augmentation de l’amortissement contractuel ou du solde restant et si l’hypothèque est transférée d’un prêteur sous réglementation fédérale, comme l’indique le ministère des Finances, dans le cadre d’un transfert direct. Le Bureau du surintendant des institutions financières (BSIF) a modifié les exigences relatives au taux admissible minimal (TAM). Il sera utilisé pour déterminer l’admissibilité de toute hypothèque destinée à l’achat ou au refinancement. Le TAM ne s’applique pas au renouvellement si l’hypothèque est renouvelée avec le prêteur actuel ou s’il s’agit d’un prêteur soumis à la réglementation fédérale.

***Une cote de crédit de 600 ou 650 peut être acceptée en fonction de l’assureur hypothécaire et s’il y a un deuxième demandeur dont la cote de crédit est égale ou supérieure à 680. Les prêteurs peuvent échelonner les ratios d’amortissement de la dette (ABD/ABD) en fonction de la cote de crédit du (des) demandeur(s) ou de la raison de l’achat/du renouvellement (résidence principale ou propriété locative). Si l’un des demandeurs d’une hypothèque conjointe dispose d’une cote de crédit inférieure à 680, le prêteur peut appliquer des ratios de prêt aussi faibles que 32 % d’ABD et 40 % d’ATD. Tous les critères du tableau ci-dessus s’appliquent à une hypothèque sur une résidence principale occupée par son propriétaire avec nesto.

Les hypothèques contractuellement assurées sont des hypothèques initialement assurées par l’emprunteur au moment de l’achat et qui n’ont pas été refinancées ou modifiées de quelque manière que ce soit pour augmenter leur amortissement contractuel ou leur solde hypothécaire. Ces hypothèques assurées sont également connues sous le nom d’hypothèques à ratio élevé. En revanche, les termes « assurable » et « non assuré » s’appliquent aux hypothèques conventionnelles qui sont assurées ou non par le portefeuille en vrac (généralement payé par le prêteur).

Taux d’admissibilité pour les nouveaux achats

Un achat assuré peut être admissible en appliquant notre taux fixe le plus bas, qui sera le plus élevé de 5,25 % ou de 6,04 %.

Un achat assuré peut être admissible en appliquant notre taux variable le plus bas, qui sera le plus élevé de 5,25 % ou de 6,04 %.

Un achat assurable peut être admissible en appliquant notre taux fixe le plus bas, qui sera le plus élevé de 5,25 % ou de 6,09 %.

Un achat assurable peut être admissible en appliquant notre taux variable le plus bas, qui sera le plus élevé de 5,25 % ou de 6,09 %.

Un achat non assuré peut être admissible en appliquant notre taux fixe le plus bas, qui sera le plus élevé de 5,25 % ou de 6,54 %.

Un achat non assuré peut être admissible en appliquant notre taux variable le plus bas, qui sera le plus élevé de 5,25 % ou de 6,54 %.

Taux d’admissibilité pour le renouvellement (changement ou transfert)

Une hypothèque assurée peut être admissible à un renouvellement en appliquant le taux contractuel, qui peut être l’un de nos taux assurés fixes ou variables les plus bas, actuellement à 4,04 % et 3,40 %, respectivement.

Une hypothèque assurable peut être admissible à un renouvellement en appliquant le taux contractuel, qui peut être l’un de nos taux assurable fixes ou variables les plus bas, actuellement à 4,09 % et 3,40 %, respectivement.

Une hypothèque non assurée peut être admissible à un renouvellement en appliquant le taux contractuel, qui peut être l’un de nos taux non assurés fixes ou variables les plus bas, actuellement à 4,54 % et 3,95 %, respectivement.

Taux d’admissibilité pour le refinancement

Tous les refinancements sont considérés comme des transactions non assurées et peuvent être admissibles en appliquant les taux fixes ou variables non assurés les plus bas de nesto, qui seront les plus élevés de 5,25 % ou du taux contractuel majoré de 2 %, actuellement à 6,54 % et 5,95 %, respectivement.

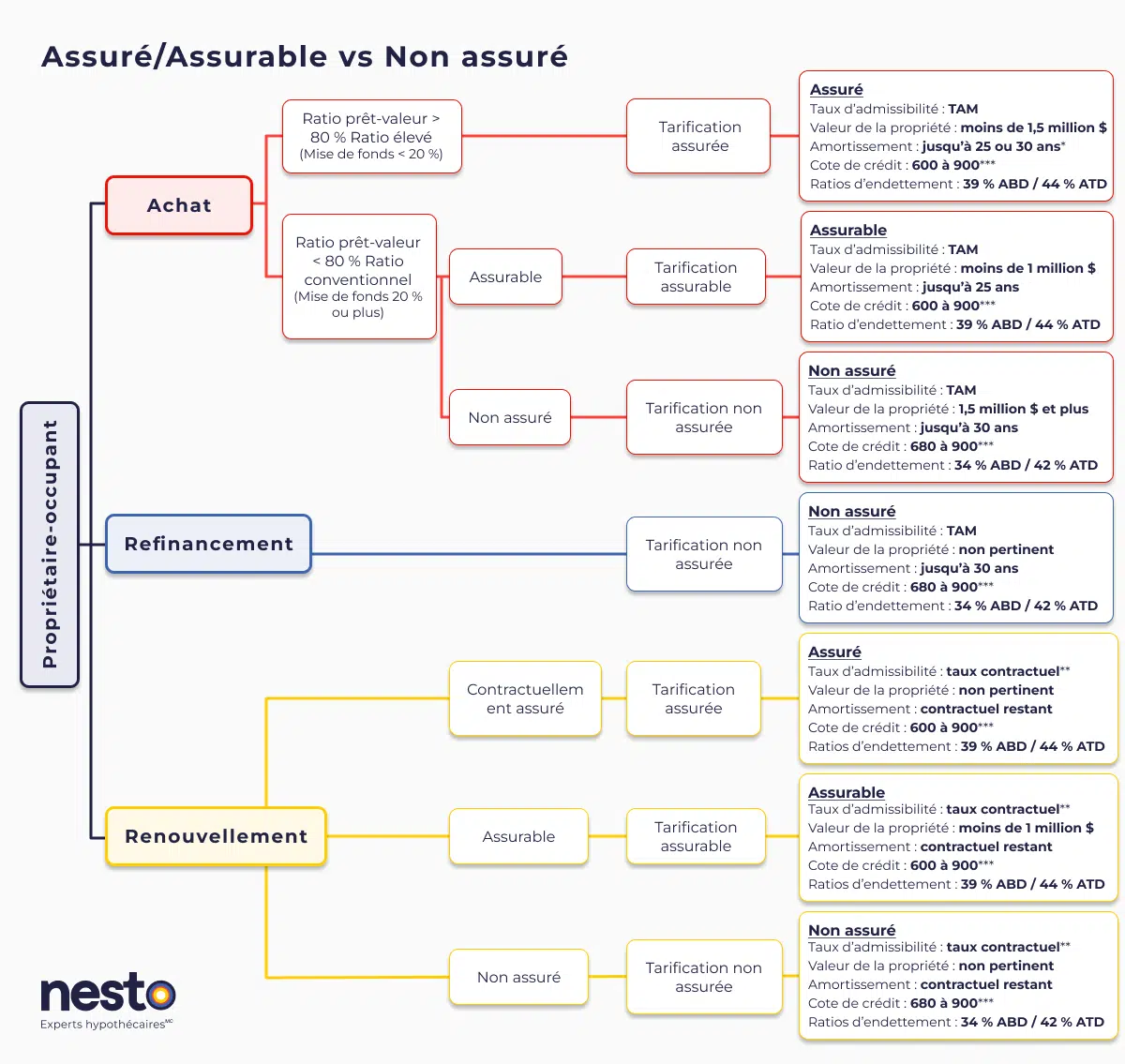

Comment fonctionne la qualification hypothécaire en Alberta

Toutes les nouvelles hypothèques pour achat ou refinancement en Alberta doivent satisfaire au test de résistance fédéral. Les emprunteurs doivent se qualifier au taux admissible minimal (TAM), soit le plus élevé entre 5,25 % (taux de référence fédéral) et leur taux contractuel majoré de 2 %, qu’il s’agisse d’un taux fixe ou variable. Le TAM est utilisé uniquement aux fins d’approbation et ne correspond pas au taux qui servira à calculer vos versements hypothécaires réels.

Les prêteurs appliquent ensuite les ratios d’amortissement brut de la dette (ABD) et d’amortissement total de la dette (ATD), qui mesurent la part de votre revenu consacrée aux coûts de logement et à l’ensemble de vos dettes mensuelles. La flexibilité de ces ratios d’endettement varie selon que l’hypothèque est assurée, assurable ou non assurée.

| Type de Transaction & Limitation | ABD minimum | ATD minimum |

|---|---|---|

| Score de crédit (FICO) pour emprunteur à faible score (entre 650 et 680) | 32 | 40 |

| Refinancement non assuré ou achat non assuré d’une propriété évaluée à 1,5 million de dollars ou plus | 35 | 42 |

| Achat assuré avec un acompte de moins de 20%. (s’applique également aux prêts hypothécaires assurables lors de nouveaux achats et de renouvellements) | 39 | 44 |

Hypothèques assurées, assurables et non assurées en Alberta

La structure de l’hypothèque, plus précisément le ratio prêt-valeur déterminé par la mise de fonds, joue un rôle déterminant dans l’abordabilité.

Les hypothèques assurées s’appliquent lorsque la mise de fonds est inférieure à 20 %. Elles permettent généralement des ratios d’endettement plus élevés et peuvent faciliter l’approbation à revenu équivalent. Les hypothèques assurables respectent les critères des assureurs avec une mise de fonds d’au moins 20 % et sont habituellement limitées aux propriétés de moins de 1 M$. Les hypothèques non assurées évitent la prime d’assurance, mais sont soumises à des plafonds d’endettement plus stricts, ce qui permet l’achat de propriétés d’une valeur supérieure à 1,5 M$.

Le choix de la structure hypothécaire en Alberta peut donc influencer directement le revenu requis pour se qualifier et sur l’abordabilité des coûts de possession.

Exigences liées à l’assurance prêt hypothécaire

L’assurance prêt hypothécaire est obligatoire lorsque la mise de fonds est inférieure à 20 %, ce qui influence le montant auquel vous êtes admissible et vos versements mensuels. L’assurance prêt hypothécaire s’applique souvent aux prêts à ratio prêt/valeur élevé, ce qui rend les hypothèques à ratio élevé plus abordables. Ces hypothèques sont également soumises à des limites d’amortissement, ce qui peut entraîner des versements mensuels plus élevés malgré une mise de fonds plus faible.

| Rapport prêt/valeur | Prime sur le prêt total (amortissement de 25 ans) | Prime sur le prêt total (amortissement de 30 ans) |

|---|---|---|

| 80,01 % à 85 % | 2,80 % | 3,00 % |

| 85,01 % à 90 % | 3,10 % | 3,30 % |

| 90,01 % à 95 % | 4,00 % | 4,20 % |

Portrait de l’abordabilité en Alberta

Le prix moyen d’une propriété en Alberta est actuellement 504 500 $. Selon les règles de qualification des prêteurs, le revenu requis pour acheter une propriété au prix moyen dans la province varie entre 86 679 $ et 106 687 $, selon la mise de fonds et le type d’hypothèque pour les termes actuels de 5 ans.

Les versements hypothécaires mensuels pour une propriété au prix moyen en Alberta se situent entre 1 915 $ et 2 473 $, selon qu’il s’agisse d’un prêt assuré, assurable ou non assuré, ainsi que du type d’hypothèque (taux fixe ou variable) choisi.

Revenu requis selon le montant hypothécaire en Alberta

Analyser l’abordabilité en fonction du solde hypothécaire permet de répondre plus directement à certaines des questions les plus fréquentes des acheteurs.

Le revenu admissible requis pour chaque tranche de 100 000 $ de solde hypothécaire en Alberta varie généralement entre 23 478 $ et 30 049 $. Le montant du prêt est donc tout aussi important que l’emplacement lorsqu’il s’agit d’évaluer l’abordabilité.

Par exemple, le revenu requis pour se qualifier à une hypothèque de 300 000 $ en Alberta varie entre 64 279 $ et 83 289 $, selon le type d’hypothèque et l’amortissement.

Pour un prêt hypothécaire de 500 000 $, les versements mensuels admissibles soumis au test de résistance varient entre 3 310 $ et 2 761 $, selon le statut d’assurabilité et l’amortissement.

Revenu requis dans les grandes villes de l’Alberta

Les règles hypothécaires s’appliquent uniformément dans toute l’Alberta, mais les prix des propriétés et les taxes foncières varient d’une municipalité à l’autre, ce qui influence le revenu requis, même pour un même montant d’emprunt.

Revenu requis pour acheter une propriété au prix moyen en Alberta

| Région | Prix moyen d’une propriété | Revenu minimal requis | Revenu maximal requis |

|---|---|---|---|

| Calgary | 562 000 $ | 95 487 $ | 117 653 $ |

| Edmonton | 412 300 $ | 74 572 $ | 91 350 $ |

Incidence des scénarios de mise de fonds sur le montant hypothécaire en Alberta

Le montant de votre mise de fonds détermine directement le solde hypothécaire nécessaire. Une mise de fonds plus élevée réduit le montant emprunté, tandis qu’une mise de fonds plus faible augmente l’effet de levier et peut entraîner l’application de l’assurance prêt hypothécaire.

Scénarios de financement immobilier ayant une incidence sur le montant de la mise de fonds et du prêt hypothécaire

| Scénario | Mise de fonds requise | Montant hypothécaire requis |

| Mise de fonds minimale | 25 450 $ | 479 050 $ |

| Mise de fonds de 10 % | 50 450 $ | 454 050 $ |

| Mise de fonds de 20 % | 100 900 $ | 403 600 $ |

Nous sommes curieux…

Êtes-vous un acheteur d’une première maison?

Foire aux questions (FAQ) sur l’abordabilité hypothécaire en Alberta

Quel revenu faut-il pour acheter une propriété en Alberta?

Le revenu requis dépend du montant hypothécaire, de la mise de fonds, des taxes foncières et des ratios d’endettement applicables à votre situation. Pour une propriété au prix moyen en Alberta, le revenu admissible requis varie actuellement entre 86 679 $ et 106 687 $, selon la structure hypothécaire choisie.

Comment fonctionne le test de résistance hypothécaire en Alberta?

Le test de résistance hypothécaire est une exigence fédérale applicable au financement de premier ordre et s’applique de la même façon dans toutes les provinces et tous les territoires. Les emprunteurs doivent se qualifier au taux admissible minimal (TAM), soit le plus élevé entre 5,25 % (taux de référence) et leur taux contractuel majoré de 2 %. Ce taux sert uniquement à l’approbation de l’hypothèque et ne correspond pas au taux utilisé pour calculer les versements hypothécaires réels.

Quel budget puis-je envisager pour une propriété avec un revenu de 100 000 $ en Alberta?

L’abordabilité dépend de vos autres dettes, de votre mise de fonds et des prix des propriétés dans votre marché local. Dans les régions de l’Alberta où les prix sont plus abordables, un revenu de 100 000 $ peut permettre l’achat d’une propriété de valeur plus élevée que dans les marchés plus chers. Toutefois, l’approbation repose toujours sur les ratios d’endettement calculés selon le test de résistance.

À titre indicatif, le revenu requis pour se qualifier à un solde hypothécaire de 100 000 $ varie généralement entre 23 478 $ et 30 049 $. Cette fourchette peut servir de point de référence pour estimer le montant auquel vous pourriez être admissible avec un revenu de 100 000 $.

Quel revenu faut-il pour une hypothèque de 500 000 $ en Alberta?

Selon les règles actuelles du test de résistance, le revenu admissible requis pour une hypothèque de 500 000 $ varie entre 105 080 $ et 136 529 $, selon le type d’hypothèque et l’amortissement choisi.

En général, le revenu requis pour se qualifier à une hypothèque de 500 000 $ en Alberta peut être légèrement inférieur à la moyenne nationale, puisque les estimations ci-dessus reposent sur un taux moyen de taxes foncières de 1 % au Canada, alors que le taux moyen en Alberta peut être aussi bas que 0,71 %.

Quel montant hypothécaire puis-je obtenir avec une mise de fonds de 20 % en Alberta?

Une mise de fonds de 20 % réduit le montant hypothécaire et permet d’éviter la prime d’assurance prêt hypothécaire. Toutefois, les hypothèques non assurées sont soumises à des limites d’endettement plus strictes, ce qui peut réduire le montant maximal approuvé comparativement aux options assurées ou assurables.

En général, les emprunteurs peuvent être admissibles à un montant équivalant à 4 à 5 fois le revenu brut du ménage. Compte tenu du prix moyen actuel en Alberta de 504 500 $, une mise de fonds de 20 % représente 100 900 $, et il faudra se qualifier pour un solde hypothécaire de 403 600 $ pour acheter une propriété au prix moyen dans la province.

En conclusion

L’abordabilité hypothécaire en Alberta dépend de la façon dont votre revenu, le taux d’intérêt, le solde hypothécaire et la structure de mise de fonds s’inscrivent dans les règles fédérales du test de résistance. Le prix des propriétés et le revenu, pris isolément, ne déterminent pas ce qu’un prêteur approuvera.

Analyser l’abordabilité sous plusieurs angles (prix de la propriété, montant du prêt et ratios de qualification) permet d’obtenir un portrait plus réaliste des limites d’approbation. Une mise de fonds plus élevée, un amortissement différent ou certains ajustements à la structure du prêt peuvent modifier de façon significative le revenu requis et l’abordabilité à long terme.

Si vous souhaitez obtenir un portrait clair adapté à votre situation, les experts hypothécaires de nesto peuvent vous aider à structurer une stratégie alignée sur votre revenu, vos objectifs et les réalités du marché de l’Alberta, afin que vous puissiez aller de l’avant en toute confiance.

Pourquoi choisir nesto

Chez nesto, nos experts hypothécaires sans commission et certifiés dans de nombreuses provinces fournissent des conseils et un service exceptionnels qui dépassent les normes du secteur. Nos experts hypothécaires sont des employés salariés non commissionnés qui fournissent des conseils impartiaux sur les options hypothécaires adaptées à vos besoins et sont évalués en fonction de la satisfaction des clients et de la qualité de leurs conseils. nesto vise à transformer le secteur hypothécaire en fournissant des conseils honnêtes et des taux compétitifs à l’aide d’un processus entièrement numérique, transparent et fluide.

nesto a pour mission d’offrir une expérience de financement hypothécaire positive, transparente et simplifiée du début à la fin.

Contactez nos experts hypothécaires agréés et qualifiés pour trouver votre meilleur taux hypothécaire au Canada.

Prêt à vous lancer?

En quelques clics vous aurez accès à nos meilleurs taux. Ensuite, vous pourrez appliquer en ligne pour votre hypothèque en quelques minutes!