Revenu nécessaire pour acheter une propriété à Montréal

Vous pensez acheter une propriété à Montréal? Même si la ville offre un peu plus de marge de manœuvre que Toronto ou Vancouver, l’abordabilité reste un défi. L’écart entre le prix des maisons et le revenu des ménages s’est accentué, malgré le récent répit sur les taux d’intérêt. Comme les valeurs immobilières continuent de grimper et que les règles du test de résistance demeurent en vigueur, les acheteurs doivent être mieux préparés que jamais.

Voyons quel revenu est nécessaire pour se qualifier à l’achat d’une propriété moyenne à Montréal, en tenant compte des meilleurs taux hypothécaires du moment, des options d’amortissement et de différents scénarios de mise de fonds. Que vous magasiniez un condo, un plex occupé par le propriétaire ou une maison unifamiliale, nous vous aiderons à établir un budget réaliste.

Les grandes lignes

- Le revenu nécessaire pour acheter une propriété à Montréal dépasse maintenant largement les six chiffres, principalement à cause des règles du test de résistance et de la hausse des prix.

- Le paiement hypothécaire mensuel moyen à Montréal varie entre 2 260 $ et 2 917 $.

- Le revenu nécessaire pour être admissible à une hypothèque à Montréal se situe entre 104 609 $ et 128 482 $.

Meilleurs taux hypothécaires

Prix moyen des propriétés à Montréal

Le prix moyen d’une propriété à Montréal est actuellement de 595 200 $. Cela rend l’accession à la propriété plus abordable qu’à Vancouver ou Toronto, mais la hausse constante des valeurs réduit peu à peu cet avantage. Avec une mise de fonds de 20 %, les acheteurs doivent se qualifier pour une hypothèque non assurée et réussir le test de résistance au taux le plus élevé entre 5,25 % ou leur taux contractuel majoré de 2 %. Pour acquérir une habitation à ce prix, le revenu nécessaire pour se qualifier est de 128 482 $.

Paiements hypothécaires mensuels à Montréal

Même si les prêteurs évaluent votre capacité d’emprunt avec un taux de qualification plus élevé, vos versements hypothécaires réels seront souvent plus bas une fois l’hypothèque approuvée. Par exemple, pour une hypothèque fixe assurable à Montréal, le paiement mensuel réel est de 94 597 $ avec un amortissement de 25 ans. En revanche, si vous versez une mise de fonds de 20 % ou plus, ou que vous transférez/souscrivez votre prêt auprès d’un prêteur sous réglementation fédérale, vous devrez vous qualifier avec un paiement hypothécaire plus élevé de 110 900 $.

Pour une hypothèque à taux variable sur 25 ans avec un taux assuré, le paiement mensuel est de 2 735 $, mais le paiement de qualification passe à 2 853 $, puisque le taux du test de résistance est supérieur à votre taux contractuel. Si vous prolongez l’amortissement à 30 ans, ces paiements descendent plutôt à 98 162 $ et 118 515 $. Bien qu’un amortissement plus long augmente le coût total de l’emprunt, augmenter la fréquence des paiements peut aider à réduire les intérêts et à rembourser votre prêt plus rapidement.

Même avec ces options, les variations de taux peuvent faire fluctuer considérablement les seuils de qualification d’un mois à l’autre, surtout si vous changez la durée d’amortissement ou le type de taux.

Vous commencez votre parcours résidentiel ?

Commencez par un bas taux.

Discutez avec un expert nesto aujourd’hui, sans commission, et obtenez votre taux.

Impact du type d’hypothèque et de la mise de fonds

Voici comment la mise de fonds et le type d’hypothèque influencent le revenu requis :

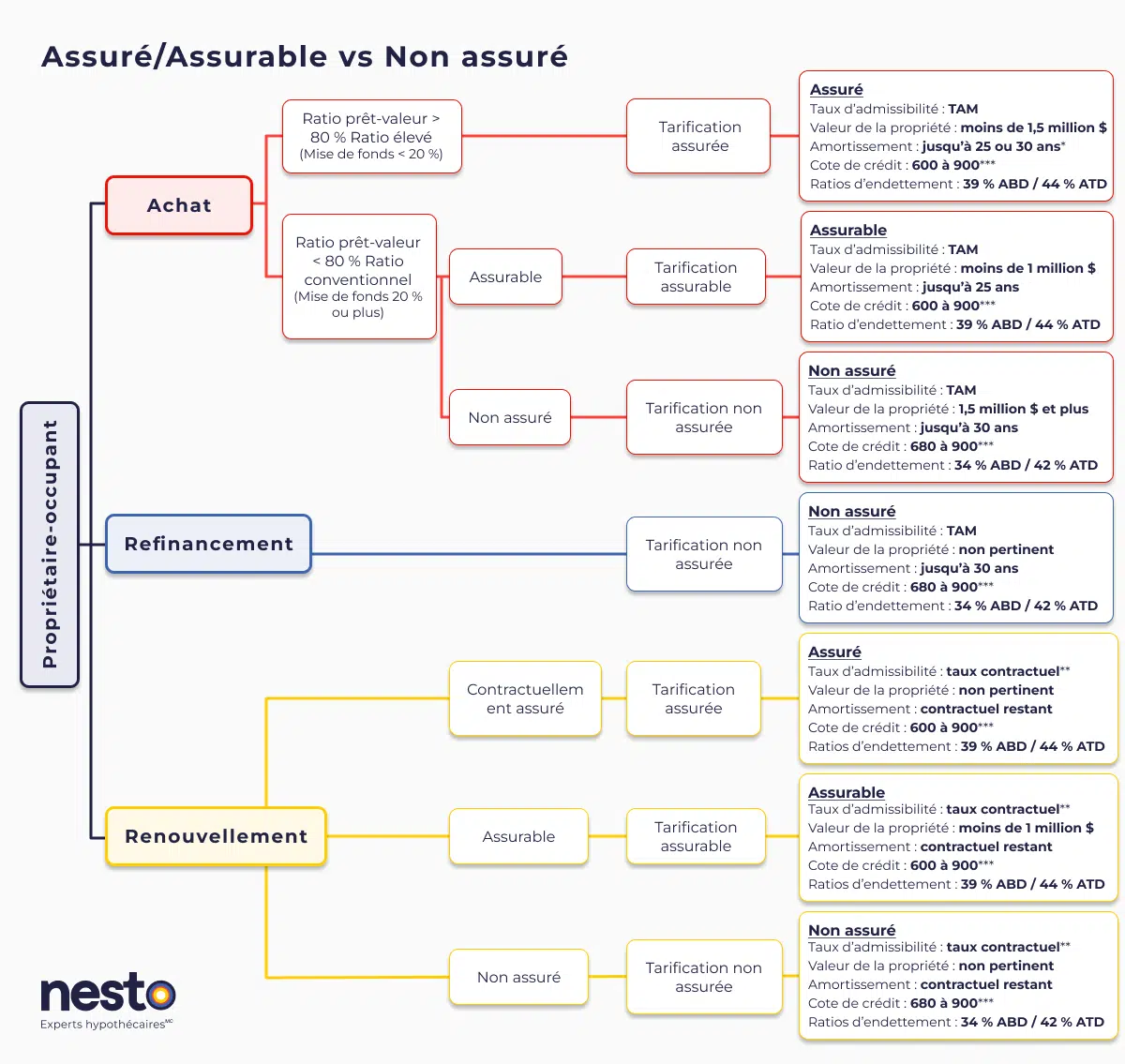

- Assurée : moins de 20 % de mise de fonds, seulement pour les propriétés de moins de 1,5 M$.

- Assurable : mise de fonds de 20 % ou plus pour des habitations admissibles de 1 M$ ou moins, avec un amortissement maximal de 25 ans.

- Non assurée : propriétés de plus de 1,5 M$, refinancements ou amortissements plus longs, avec des taux généralement plus élevés et des critères de qualification plus stricts.

À Montréal, la plupart des propriétés au prix moyen se trouvent encore dans les catégories assurée ou assurable, mais même dans ces cas, il est essentiel de bien planifier votre revenu et votre budget avant d’acheter.

Revenu nécessaire pour acheter une propriété à Montréal

Pour réussir le test de résistance pour une nouvelle hypothèque, votre ratio d’amortissement brut de la dette (ABD) doit généralement rester sous la barre des 35 % de votre revenu brut familial pour les produits hypothécaires non assurés. En mars, le revenu requis pour se qualifier à l’achat d’une propriété à Montréal se situe entre 104 609 $ et 128 482 $, selon les taux hypothécaires les plus bas offerts par nesto.

Voici les exigences pour acheter une habitation au prix moyen à Montréal avec une mise de fonds de 20 % avec les taux fixes actuels :

- Revenu familial requis : 128 482 $

- Avec un amortissement sur 30 ans : 121 414 $

- Revenu requis l’an dernier : 119 854 $ (amortissement sur 30 ans)

Avec les taux variables d’aujourd’hui, les chiffres changent ainsi :

- Revenu familial requis : 116 564 $

- Avec un amortissement sur 30 ans : 108 884 $

- Revenu requis l’an dernier : 121 922 $ (amortissement sur 30 ans)

Même si la situation s’est légèrement améliorée par rapport à l’an dernier, l’accessibilité à la propriété à Montréal reste sous pression en raison de la hausse des prix. Et malgré des taux plus bas, beaucoup de ménages n’atteignent toujours pas le revenu nécessaire pour se qualifier selon les règles actuelles de prêt.

Revenu nécessaire : pour payer vos paiements mensuels vs pour vous qualifier

Pour simplement couvrir vos paiements mensuels sur une propriété typique à Montréal, vous auriez besoin d’un revenu annuel de 94 597 $ avec une mise de fonds de 20 % ou plus. Mais pour vous qualifier selon le test de résistance hypothécaire du Canada, les prêteurs veulent s’assurer que vous pouvez assumer un paiement plus élevé, ce qui fait grimper le revenu requis à 110 900 $.

Cet écart de revenu continue de se creuser à mesure que les prix des habitations augmentent plus vite que les salaires, même dans des villes comme Montréal, autrefois considérées comme relativement abordables.

Comment Montréal se compare aux autres grandes villes canadiennes

L’écart d’accessibilité à la propriété à Montréal se creuse, même si la situation reste plus gérable qu’à Toronto ou Vancouver. Selon le plus récent rapport sur l’abordabilité du logement de la Banque Nationale, le revenu médian des ménages à Montréal est d’environ 84 000 $. En comparaison, le revenu moyen, tel que mesuré par l’indice Teranet-Banque Nationale (HPI), se situe plutôt autour de 102 000 $.

Ces deux chiffres sont toutefois inférieurs au revenu de 128 482 $ nécessaire pour se qualifier pour une habitation moyenne dans la ville aujourd’hui. Sans une mise de fonds importante ou un coemprunteur, plusieurs acheteurs potentiels auraient besoin d’un revenu bien supérieur au revenu médian pour se qualifier selon les règles hypothécaires actuelles.

Voici comment les prix moyens des propriétés et le revenu requis pour se qualifier se comparent dans d’autres grands marchés pour mars :

- Montréal – 595 200 $

Revenu requis : 128 482 $ - Toronto – 941 800 $

Revenu requis : 197 537 $ - Vancouver – 1 104 300 $

Revenu requis : 216 514 $ - Calgary – 566 200 $

Revenu requis : 118 507 $ - Ottawa – 617 700 $

Revenu requis : 139 033 $

Tendances d’accessibilité et pressions liées aux taux à Montréal

Même si Montréal demeure plus abordable que Toronto et Vancouver, l’écart de revenu requis s’élargit rapidement en raison de la hausse des prix. Selon le plus récent rapport sur l’abordabilité du logement de la Banque Nationale : « Au premier trimestre de 2025, l’accessibilité à la propriété à Montréal, telle que mesurée par le PHPR*, s’est détériorée pour le deuxième trimestre consécutif. Le PHPR* a augmenté de 0,2 point de pourcentage pour s’établir à 43,4%, ce qui est supérieur à la moyenne depuis 2000 (31,8%). Bien que la détérioration trimestrielle ait été plus marquée que l’amélioration de l’indice composite urbain (-0,7 point de pourcentage), le marché immobilier est resté plus abordable à Montréal que dans la moyenne urbaine, le PHPR* de cette dernière s’établissant à 55,4%. »

La Société canadienne d’hypothèques et de logement (SCHL) ajoute : « Par exemple, la perte d’accessibilité depuis 2019 à Montréal, Ottawa-Gatineau, dans le reste de l’Ontario et en Nouvelle-Écosse entraîne un besoin accru en logements dans ces régions. »

Les hypothèques assurées, assurables et non assurées au Canada ont chacune des exigences d’admissibilité, des limites de ratio et des traitements de taux différents. Les hypothèques assurées (moins de 20 % de mise de fonds) offrent les ratios les plus flexibles, mais exigent une prime de la SCHL, Sagen ou Canada Guaranty. Les hypothèques assurables (20 % ou plus de mise de fonds, propriété sous 1,5 million $, amortissement de 25 ans) sont assurées en bloc par le prêteur et obtiennent habituellement les meilleurs taux. Les hypothèques non assurées (20 % ou plus de mise de fonds, ou tout refinancement) affichent des ratios légèrement plus stricts parce que le prêteur assume tout le risque.

Détails

*L’amortissement sur 30 ans pour les achats assurés est limité aux acheteurs d’une première propriété ou à ceux qui achètent une nouvelle construction.

**Le taux contractuel n’est applicable au renouvellement que s’il n’y a pas d’augmentation de l’amortissement contractuel ou du solde restant et si l’hypothèque est transférée d’un prêteur sous réglementation fédérale, comme l’indique le ministère des Finances, dans le cadre d’un transfert direct. Le Bureau du surintendant des institutions financières (BSIF) a modifié les exigences relatives au taux admissible minimal (TAM). Il sera utilisé pour déterminer l’admissibilité de toute hypothèque destinée à l’achat ou au refinancement. Le TAM ne s’applique pas au renouvellement si l’hypothèque est renouvelée avec le prêteur actuel ou s’il s’agit d’un prêteur soumis à la réglementation fédérale. Dans le contexte actuel de taux, votre taux contractuel majoré de 2 % est le taux admissible contraignant pour presque tous les emprunteurs. Le plancher de 5,25 % du BSIF ne devient contraignant que si les taux hypothécaires tombent sous 3,25 %, ce qui est rare dans le marché actuel.

***Une cote de crédit de 600 ou 650 peut être acceptée en fonction de l’assureur hypothécaire et s’il y a un deuxième demandeur dont la cote de crédit est égale ou supérieure à 680. Les prêteurs peuvent échelonner les ratios d’amortissement de la dette (ABD/ATD) en fonction de la cote de crédit du (des) demandeur(s) ou de la raison de l’achat/du renouvellement (résidence principale ou propriété locative). Si l’un des demandeurs d’une hypothèque conjointe dispose d’une cote de crédit inférieure à 680, le prêteur peut appliquer des ratios de prêt aussi faibles que 32 % d’ABD et 40 % d’ATD. Tous les critères du tableau ci-dessus s’appliquent à une hypothèque sur une résidence principale occupée par son propriétaire avec nesto.

Les hypothèques contractuellement assurées sont des hypothèques initialement assurées par l’emprunteur au moment de l’achat et qui n’ont pas été refinancées ou modifiées de quelque manière que ce soit pour augmenter leur amortissement contractuel ou leur solde hypothécaire. Ces hypothèques assurées sont également connues sous le nom d’hypothèques à ratio élevé. En revanche, les termes « assurable » et « non assuré » s’appliquent aux hypothèques conventionnelles qui sont assurées ou non par le portefeuille en vrac (généralement payé par le prêteur).

Taux d’admissibilité pour les nouveaux achats

Un achat assuré peut être admissible en appliquant notre taux fixe le plus bas. Dans le contexte actuel de taux, votre taux admissible testé est de 6,04 % (votre taux contractuel majoré de 2 %). Si les taux hypothécaires tombent sous 3,25 %, le plancher du BSIF de 5,25 % devient contraignant.

Un achat assuré peut être admissible en appliquant notre taux variable le plus bas. Dans le contexte actuel de taux, votre taux admissible testé est de 5,40 % (votre taux contractuel majoré de 2 %). Si les taux hypothécaires tombent sous 3,25 %, le plancher du BSIF de 5,25 % devient contraignant.

Un achat assurable peut être admissible en appliquant notre taux fixe le plus bas. Dans le contexte actuel de taux, votre taux admissible testé est de 6,09 % (votre taux contractuel majoré de 2 %). Si les taux hypothécaires tombent sous 3,25 %, le plancher du BSIF de 5,25 % devient contraignant.

Un achat assurable peut être admissible en appliquant notre taux variable le plus bas. Dans le contexte actuel de taux, votre taux admissible testé est de 5,45 % (votre taux contractuel majoré de 2 %). Si les taux hypothécaires tombent sous 3,25 %, le plancher du BSIF de 5,25 % devient contraignant.

Un achat non assuré peut être admissible en appliquant notre taux fixe le plus bas. Dans le contexte actuel de taux, votre taux admissible testé est de 6,54 % (votre taux contractuel majoré de 2 %). Si les taux hypothécaires tombent sous 3,25 %, le plancher du BSIF de 5,25 % devient contraignant.

Un achat non assuré peut être admissible en appliquant notre taux variable le plus bas. Dans le contexte actuel de taux, votre taux admissible testé est de 5,95 % (votre taux contractuel majoré de 2 %). Si les taux hypothécaires tombent sous 3,25 %, le plancher du BSIF de 5,25 % devient contraignant.

Taux d’admissibilité pour le renouvellement (changement ou transfert)

Une hypothèque assurée peut être admissible à un renouvellement en appliquant le taux contractuel, qui peut être l’un de nos taux assurés fixes ou variables les plus bas, actuellement à 4,04 % et 3,40 %, respectivement.

Une hypothèque assurable peut être admissible à un renouvellement en appliquant le taux contractuel, qui peut être l’un de nos taux assurables fixes ou variables les plus bas, actuellement à 4,09 % et 3,45 %, respectivement.

Une hypothèque non assurée peut être admissible à un renouvellement en appliquant le taux contractuel, qui peut être l’un de nos taux non assurés fixes ou variables les plus bas, actuellement à 4,54 % et 3,95 %, respectivement.

Taux d’admissibilité pour le refinancement

Tous les refinancements sont considérés comme des transactions non assurées. Dans le contexte actuel de taux, votre taux admissible testé sur nos taux fixes ou variables non assurés les plus bas est de 6,54 % et 5,95 %, respectivement (votre taux contractuel majoré de 2 %). Si les taux hypothécaires tombent sous 3,25 %, le plancher du BSIF de 5,25 % devient contraignant.

We’re curious…

Are you a first-time buyer?

Scénarios hypothécaires pour Montréal

Pour mieux visualiser l’impact de vos besoins d’emprunt sur l’accessibilité, le tableau ci-dessous montre comment les paiements mensuels et le revenu requis varient selon le type d’hypothèque, le taux d’intérêt et la période d’amortissement à Montréal :

| Type d’hypothèque | Amortissement | Taux hypothécaire | Versement hypothécaire | Intérêts à terme de 5 ans | Revenu nécessaire pour renouveler l’hypothèque | Revenu admissible nécessaire |

|---|---|---|---|---|---|---|

| Taux fixe assuré | 25 ans | 4,04 % | 2 917 $ | 103 862 $ | 106 570 $ | 125 942 $ |

| Taux variable assuré | 25 ans | 3,40 % | 2 735 $ | 87 683 $ | 100 977 $ | 118 645 $ |

| Taux fixe assuré | 30 ans | 4,04 % | 2 639 $ | 105 619 $ | 98 162 $ | 118 515 $ |

| Taux variable assuré | 30 ans | 3,40 % | 2 449 $ | 89 200 $ | 92 321 $ | 110 833 $ |

| Taux fixe assurable | 25 ans | 4,09 % | 2 528 $ | 90 682 $ | 94 597 $ | 110 900 $ |

| Taux variable assurable | 25 ans | 3,45 % | 2 513 $ | 89 398 $ | 94 146 $ | 104 609 $ |

| Taux fixe non assuré | 25 ans | 4,54 % | 2 646 $ | 100 929 $ | 109 454 $ | 128 482 $ |

| Taux variable non assuré | 25 ans | 3,95 % | 2 500 $ | 88 244 $ | 104 456 $ | 116 564 $ |

| Taux fixe non assuré | 30 ans | 4,54 % | 2 412 $ | 102 600 $ | 101 430 $ | 121 414 $ |

| Taux variable non assuré | 30 ans | 3,95 % | 2 260 $ | 89 740 $ | 96 204 $ | 108 884 $ |

Les condos demandent souvent un revenu moins élevé, mais gardez en tête que 50 % des frais de copropriété doivent être inclus dans votre ratio d’endettement. Cela peut donc augmenter le revenu nécessaire pour vous qualifier.

Stratégies pour augmenter votre pouvoir d’achat

Si vous avez de la difficulté à vous qualifier pour la propriété qui vous intéresse, vous pourriez :

- Augmenter votre mise de fonds pour réduire votre ratio prêt-valeur

- Allonger votre amortissement à 30 ans

- Rembourser vos dettes à taux élevé pour améliorer votre ratio d’endettement

- Ajouter un coemprunteur avec un revenu stable

- Considérer un projet en préconstruction offrant un délai de possession plus long

Un courtier ou un prêteur hypothécaire peut simuler différents scénarios selon le type de taux, le terme et la catégorie de propriété pour déterminer votre capacité maximale d’emprunt.

Programmes pour acheteurs d’une première propriété à Montréal

Si vous achetez pour la première fois, plusieurs programmes peuvent vous aider à augmenter votre pouvoir d’achat et réduire vos coûts initiaux :

- Régime d’accession à la propriété (RAP) : Retirez jusqu’à 60 000 $ de votre REER pour votre mise de fonds, sans impôt.

- Compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP) : Accumulez jusqu’à 40 000 $ d’épargne à l’abri de l’impôt pour votre mise de fonds.

- Programme d’aide à l’achat d’une propriété (Ville de Montréal) : Obtenez jusqu’à 15 000 $ en aide financière ou en rabais, selon la taille de votre famille et le type de propriété.

Foire aux questions (FAQ) sur le revenu nécessaire pour acheter à Montréal

Quel revenu faut-il pour acheter une propriété à Montréal?

Avec une mise de fonds de 20 %, le revenu familial nécessaire pour être admissible à l’achat d’une propriété au prix moyen varie entre 104 609 $ et 128 482 $ en date de mars.

Puis-je acheter à Montréal avec un revenu de moins de 100 000 $?

Oui, dans certains cas, pour une propriété moins chère comme un condo, surtout si vous achetez avec un coemprunteur. Mais pour une maison unifamiliale, il est rare de se qualifier seul avec un revenu inférieur à 100 000 $, sauf si vous avez une mise de fonds qui comble l’écart.

Quel est le paiement hypothécaire mensuel moyen à Montréal?

En mars, il se situe entre 2 260 $ et 2 917 $ pour une propriété au prix moyen avec une mise de fonds de 20 %.

Est-ce qu’un condo est plus abordable qu’une maison à Montréal?

Oui, les condos coûtent généralement moins cher à l’achat qu’une maison unifamiliale. Par contre, les frais mensuels de copropriété, inclus dans le calcul de votre ratio d’endettement, peuvent réduire votre capacité d’emprunt.

Pourquoi les prix montent-ils à Montréal?

La hausse est alimentée par une forte demande locale, un inventaire limité, une immigration soutenue et des coûts de construction toujours en hausse.

Optimisez votre stratégie hypothécaire à Montréal

Avec la hausse des prix et l’écart de revenu qui se creuse, se qualifier pour une hypothèque exige plus qu’un bon dossier de crédit. Mise de fonds, amortissement, choix du taux… chaque détail compte. Que vous achetiez votre première propriété ou que vous passiez à plus grand, nos experts hypothécaires certifiés peuvent vous aider à trouver le taux le plus bas et la meilleure solution pour votre budget.

Parlez à un expert hypothécaire de nesto dès aujourd’hui pour mettre en place une stratégie qui respecte votre revenu et vous rapproche de la propriété que vous visez à Montréal.

Pourquoi choisir nesto

Chez nesto, nos experts hypothécaires sans commission et certifiés dans de nombreuses provinces fournissent des conseils et un service exceptionnels qui dépassent les normes du secteur. Nos experts hypothécaires sont des employés salariés non commissionnés qui fournissent des conseils impartiaux sur les options hypothécaires adaptées à vos besoins et sont évalués en fonction de la satisfaction des clients et de la qualité de leurs conseils. nesto vise à transformer le secteur hypothécaire en fournissant des conseils honnêtes et des taux compétitifs à l’aide d’un processus entièrement numérique, transparent et fluide.

nesto a pour mission d’offrir une expérience de financement hypothécaire positive, transparente et simplifiée du début à la fin.

Contactez nos experts hypothécaires agréés et qualifiés pour trouver votre meilleur taux hypothécaire au Canada.

Prêt à vous lancer?

En quelques clics vous aurez accès à nos meilleurs taux. Ensuite, vous pourrez appliquer en ligne pour votre hypothèque en quelques minutes!