Revenu nécessaire pour obtenir une hypothèque de 800 000 $ au Canada

Les variations des taux d’intérêt de la Banque du Canada ont transformé le marché immobilier canadien, influençant directement l’accessibilité hypothécaire et le pouvoir d’emprunt. Que vous soyez un premier acheteur ou que vous cherchiez à renouveler ou refinancer votre prêt, il est crucial de connaître les exigences actuelles pour obtenir un prêt hypothécaire dans un contexte économique en constante évolution.

Le processus pour obtenir une hypothèque de 800 000 $ au Québec peut sembler simple, mais le fait de connaître les critères d’abordabilité hypothécaire peut faire toute la différence. Votre revenu, votre mise de fonds et les taux d’intérêt jouent un rôle clé dans l’approbation de votre demande.

Ce guide vous explique en détail comment vous qualifier pour un prêt hypothécaire de 800 000 $, en clarifiant les critères d’admissibilité dans tout le Canada et en explorant comment le ratio prêt-valeur, les exigences en matière d’amortissement de la dette et la période d’amortissement ont un impact sur l’accessibilité à la propriété. De plus, nous aborderons les dernières modifications apportées aux tests de résistance hypothécaires et aux autres réglementations, et leurs conséquences pour les emprunteurs canadiens qui naviguent sur le marché de l’immobilier.

Vous découvrirez comment les ratios prêt-valeur, les obligations liées au service de la dette et les périodes d’amortissement affectent votre capacité d’achat. Nous couvrirons également les récents changements aux tests de résistance hypothécaire ainsi que les nouvelles réglementations en vigueur.

Les grandes lignes

- Pour une hypothèque de 800 000 $ avec nesto, votre versement mensuel se situera entre 3 665 $ et 4 446 $.

- En fonction de votre mise de fonds et de vos dettes, il faut généralement un revenu annuel brut compris entre 166 282 $ et 216 389 $ pour être admissible à une hypothèque de 800 000 $.

- Vous devez gagner entre 80 $ et 104 $ pour être admissible à une hypothèque de 800 000 $ aux taux bas d’aujourd’hui chez nesto.

Meilleurs taux hypothécaires

De quel revenu avez-vous besoin pour une hypothèque de 800 000 $?

Pour un solde hypothécaire de 800 000 $, le versement hypothécaire mensuel se situe entre 3 665 $ et 4 446 $, et le revenu annuel brut requis se situe entre 166 282 $ et 216 389 $. Avec un taux de 39 %, il serait conforme aux lignes directrices de l’ABD pour une hypothèque assurée ou assurable, ou une hypothèque non assurée avec un taux de 35 %.

Les prêteurs calculent votre capacité d’emprunt hypothécaire en fonction de vos ratios d’endettement, appelés amortissement brut de la dette (ABD) et amortissement total de la dette (ATD) :

- Ratio ABD : Vous ne devez pas dépasser 39 % de votre revenu mensuel brut pour les hypothèques assurées et assurables, ou 35 % pour les hypothèques non assurées.

- Ratio ABT : Vous devez rester en dessous de 44% de votre revenu mensuel brut ou 42% pour les hypothèques non assurées.

Détails

*L’amortissement sur 30 ans pour les achats assurés est limité aux acheteurs d’une première propriété ou à ceux qui achètent une nouvelle construction.

**Le taux contractuel n’est applicable au renouvellement que s’il n’y a pas d’augmentation de l’amortissement contractuel ou du solde restant et si l’hypothèque est transférée d’un prêteur sous réglementation fédérale, comme l’indique le ministère des Finances, dans le cadre d’un transfert direct. Le Bureau du surintendant des institutions financières (BSIF) a modifié les exigences relatives au taux admissible minimal (TAM). Il sera utilisé pour déterminer l’admissibilité de toute hypothèque destinée à l’achat ou au refinancement. Le TAM ne s’applique pas au renouvellement si l’hypothèque est renouvelée avec le prêteur actuel ou s’il s’agit d’un prêteur soumis à la réglementation fédérale.

***Une cote de crédit de 600 ou 650 peut être acceptée en fonction de l’assureur hypothécaire et s’il y a un deuxième demandeur dont la cote de crédit est égale ou supérieure à 680. Les prêteurs peuvent échelonner les ratios d’amortissement de la dette (ABD/ABD) en fonction de la cote de crédit du (des) demandeur(s) ou de la raison de l’achat/du renouvellement (résidence principale ou propriété locative). Si l’un des demandeurs d’une hypothèque conjointe dispose d’une cote de crédit inférieure à 680, le prêteur peut appliquer des ratios de prêt aussi faibles que 32 % d’ABD et 40 % d’ATD. Tous les critères du tableau ci-dessus s’appliquent à une hypothèque sur une résidence principale occupée par son propriétaire avec nesto.

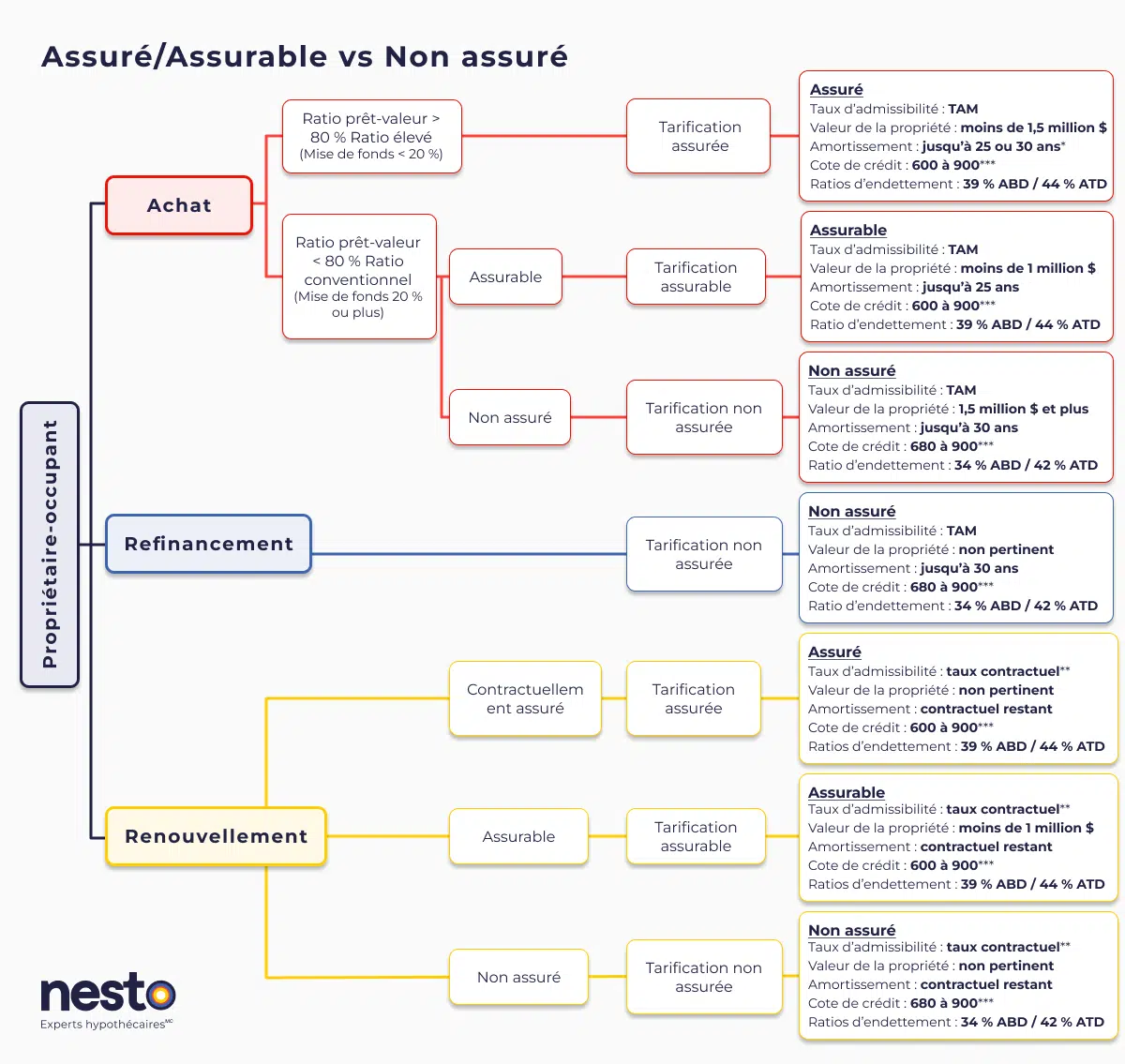

Les hypothèques contractuellement assurées sont des hypothèques initialement assurées par l’emprunteur au moment de l’achat et qui n’ont pas été refinancées ou modifiées de quelque manière que ce soit pour augmenter leur amortissement contractuel ou leur solde hypothécaire. Ces hypothèques assurées sont également connues sous le nom d’hypothèques à ratio élevé. En revanche, les termes « assurable » et « non assuré » s’appliquent aux hypothèques conventionnelles qui sont assurées ou non par le portefeuille en vrac (généralement payé par le prêteur).

Taux d’admissibilité pour les nouveaux achats

Un achat assuré peut être admissible en appliquant notre taux fixe le plus bas, qui sera le plus élevé de 5,25 % ou de 6,04 %.

Un achat assuré peut être admissible en appliquant notre taux variable le plus bas, qui sera le plus élevé de 5,25 % ou de 6,04 %.

Un achat assurable peut être admissible en appliquant notre taux fixe le plus bas, qui sera le plus élevé de 5,25 % ou de 6,09 %.

Un achat assurable peut être admissible en appliquant notre taux variable le plus bas, qui sera le plus élevé de 5,25 % ou de 6,09 %.

Un achat non assuré peut être admissible en appliquant notre taux fixe le plus bas, qui sera le plus élevé de 5,25 % ou de 6,54 %.

Un achat non assuré peut être admissible en appliquant notre taux variable le plus bas, qui sera le plus élevé de 5,25 % ou de 6,54 %.

Taux d’admissibilité pour le renouvellement (changement ou transfert)

Une hypothèque assurée peut être admissible à un renouvellement en appliquant le taux contractuel, qui peut être l’un de nos taux assurés fixes ou variables les plus bas, actuellement à 4,04 % et 3,40 %, respectivement.

Une hypothèque assurable peut être admissible à un renouvellement en appliquant le taux contractuel, qui peut être l’un de nos taux assurable fixes ou variables les plus bas, actuellement à 4,09 % et 3,40 %, respectivement.

Une hypothèque non assurée peut être admissible à un renouvellement en appliquant le taux contractuel, qui peut être l’un de nos taux non assurés fixes ou variables les plus bas, actuellement à 4,54 % et 3,95 %, respectivement.

Taux d’admissibilité pour le refinancement

Tous les refinancements sont considérés comme des transactions non assurées et peuvent être admissibles en appliquant les taux fixes ou variables non assurés les plus bas de nesto, qui seront les plus élevés de 5,25 % ou du taux contractuel majoré de 2 %, actuellement à 6,54 % et 5,95 %, respectivement.

Scénarios d’hypothèque de 800 000 $ les plus courants

Les deux exemples suivants illustrent les calculs du revenu le plus bas et du revenu le plus élevé nécessaires pour obtenir une hypothèque de 800 000 $ avec une hypothèque assurée sur un amortissement de 25 ans et une hypothèque non assurée sur un amortissement de 30 ans.

Exemple : une maison évaluée à 888 888 $ avec une hypothèque assurée au taux fixe de nesto :

- Mise de fonds : Avec une mise de fonds de 10 % (88 888 $), le montant du versement hypothécaire serait de 800 000 $.

- Coûts supplémentaires affectant les ratios d’endettement : Frais de chauffage mensuels estimés à 100 $ et taxes foncières de 1 % par année.

- Revenu nécessaire : Le revenu nécessaire pour être admissible à une hypothèque assurée de 800 000 $ est d’environ 188 846 $, sur la base d’un taux fixe de 5 ans de 4,04 % sur une amortissement de 25 ans.

Le revenu nécessaire pour obtenir ou renouveler cette même hypothèque de 800 000 $ avec nesto est inférieur à 159 916 $, et votre versement hypothécaire réel dans tous les cas pour cette hypothèque fixe assurée serait de 5 297 $.

Exemple : une maison d’une valeur de 1 000 000 $ avec une hypothèque non assurée au taux fixe de nesto :

- Mise de fonds : Avec une mise de fonds de 20 % (200 000 $), le montant de l’hypothèque serait de 800 000 $.

- Coûts supplémentaires : Frais de chauffage mensuels estimés à 100 $ et taxes foncières de 1 % par année.

- Revenu nécessaire : Le revenu nécessaire pour être admissible à une hypothèque non assurée de 800 000 $ est d’environ 204 514 $, sur la base d’un taux fixe de 5 ans de 4,54 % sur un amortissement de 30 ans.

Le revenu nécessaire pour obtenir ou renouveler cette même hypothèque de 800 000 $ avec nesto est inférieur à 170 938 $, et votre versement hypothécaire réel dans tous les cas pour cette hypothèque fixe non assurée serait de 4 052 $.

Pour tous les scénarios hypothécaires de 800 000 $ aux taux fixes ou variables les plus bas de nesto, le versement hypothécaire mensuel se situe entre 3 665 $ et 4 446 $, et le revenu annuel brut requis pour bénéficier de la même hypothèque se situe entre 166 282 $ et 216 389 $.

Tous les scénarios pour une hypothèque de 800 000 $

| Type d’hypothèque Amortissement | Taux hypothécaire Taux hypothécaire admissible | Versement hypothécaire Versement hypothécaire admissible | Intérêts à terme de 5 ans | Revenu nécessaire pour renouveler l’hypothèque | Revenu admissible nécessaire |

|---|---|---|---|---|---|

| Fixe assuré 25 ans | 4,04 % 6,04 % | 4 357 $ 5 297 $ | 155 111 $ | 159 916 $ | 188 846 $ |

| Variable assuré 25 ans | 3,40 % 5,40 % | 4 085 $ 4 794 $ | 130 949 $ | 151 563 $ | 177 949 $ |

| Fixe assuré 30 ans | 4,04 % 6,04 % | 3 941 $ 4 943 $ | 157 735 $ | 147 359 $ | 177 755 $ |

| Variable assuré 30 ans | 3,40 % 5,40 % | 3 658 $ 5 378 $ | 133 214 $ | 138 636 $ | 166 282 $ |

| Fixe assurable 25 ans | 4,09 % 6,09 % | 4 247 $ 4 936 $ | 152 356 $ | 159 404 $ | 186 795 $ |

| Variable assurable 25 ans | 3,40 % 5,40 % | 4 223 $ 4 794 $ | 150 199 $ | 158 647 $ | 176 225 $ |

| Fixe non assuré 25 ans | 4,54 % 6,54 % | 4 446 $ 4 563 $ | 169 571 $ | 184 421 $ | 216 389 $ |

| Variable non assuré 25 ans | 3,95 % 5,95 % | 4 201 $ 5 032 $ | 148 259 $ | 176 022 $ | 196 365 $ |

| Fixe non assuré 30 ans | 4,54 % 6,54 % | 4 052 $ 5 137 $ | 172 379 $ | 170 938 $ | 204 514 $ |

| Variable non assuré 30 ans | 3,95 % 5,95 % | 3 796 $ 4 418 $ | 150 772 $ | 162 159 $ | 183 462 $ |

Facteurs d’accessibilité financière pour une hypothèque de 800 000 $

- Taux d’intérêt : Des taux plus bas entraînent des versements mensuels moins élevés, ce qui réduit le montant du revenu nécessaire. Magasinez pour trouver des taux compétitifs.

- Mise de fonds : Une mise de fonds plus élevée réduit le montant de votre hypothèque et peut vous permettre d’éviter d’avoir à souscrire une assurance prêt hypothécaire.

- Niveau d’endettement : Un niveau d’endettement élevé peut avoir un impact sur votre ratio d’ATD, réduisant ainsi votre capacité d’emprunt.

Comment améliorer l’accessibilité à une hypothèque

- Économisez pour une mise de fonds plus importante : En contractant une hypothèque moins élevée, vous réduisez vos versements mensuels.

- Remboursez vos dettes existantes : La réduction des dettes de consommation améliore votre ratio d’endettement.

- Augmentez votre cote de crédit : Une cote de crédit plus élevée peut vous permettre d’obtenir de meilleurs taux.

- Prolongez l’amortissement : L’étalement des versements sur 30 ans réduit les coûts mensuels (si votre prêteur vous le propose).

Combien pourriez-vous économiser sur une hypothèque de 800 000 $ avec nesto comparé aux grandes banques ?

Les bas taux de nesto vs les taux assurés des grandes banques

Résultats

Aujourd’hui, 10 avril 2026, le taux hypothécaire {type} de {term} ans de nesto est inférieur de {bps} points de base ({bps_percent}) à la moyenne similaire des 6 grandes banques canadiennes. Pour un prêt hypothécaire de {mortgage_ammount} sur une période d’amortissement de {amortization_period} ans, votre versement mensuel avec nesto serait de {nesto_monthly_payment}, ce qui représente une économie de {monthly_savings} sur votre versement mensuel. Cela équivaut à {savings_interest} en intérêt économisé, tout en vous permettant de rembourser {extra_payment} de plus sur le capital pendant le terme de votre prêt, si vous préférez.

Foire aux questions (FAQ) sur une hypothèque de 800 000 $ au Canada

Quel est le montant de la mise de fonds minimale pour une maison de 800 000 $?

La mise de fonds minimale sur une hypothèque de 800 000 $ est de 5 %, ou de 40 000 $ si votre versement hypothécaire est assuré.

Puis-je obtenir un prêt hypothécaire de 800 000 $ avec un mauvais crédit?

Cela peut s’avérer difficile, mais le fait d’améliorer votre cote de crédit et de réduire vos dettes peut augmenter vos chances. Certains prêteurs alternatifs peuvent appliquer des conditions plus flexibles.

Comment l’assurance hypothécaire impacte-t-elle mon versement hypothécaire?

Une prime d’assurance hypothécaire représente généralement entre 2,8 % et 4 % du montant de votre hypothèque. Elle peut toutefois atteindre 4,20 % pour les acheteurs d’une première maison ou ceux qui achètent une maison nouvellement construite avec une hypothèque assurée et une période d’amortissement de 30 ans.

Pour une hypothèque de 800 000 $, la prime d’assurance prêt hypothécaire de la SCHL peut varier entre 22 400 $ et 33 600 $.

Cette prime a pour effet d’augmenter vos versements mensuels. L’assurance hypothécaire est obligatoire pour les mises de fonds inférieures à 20 %. Toutefois, les emprunteurs peuvent payer la prime au comptant au lieu de l’ajouter au solde du prêt hypothécaire, ce qui permet d’éviter des frais d’intérêt supplémentaires au fil du temps.

Quel serait le montant de mon versement hypothécaire pour un prêt de 800 000 $?

Votre versement hypothécaire dépend de votre taux d’intérêt et de votre amortissement. En fonction de la solution hypothécaire et de l’amortissement choisi, votre versement hypothécaire mensuel avec nesto se situera entre 3 665 $ et 4 446 $.

Au taux fixe de 5 ans actuellement assuré par nesto, soit 4,04 %, votre versement mensuel sur un amortissement de 25 ans serait de 4 357 $. Alors que le taux fixe de 5 ans non assuré de nesto de 4,54 %, votre versement mensuel serait de 4 446 $.

Quel salaire horaire devrais-je gagner pour pouvoir m’offrir une hypothèque de 800 000 $?

En supposant 52 semaines de 40 heures, vous auriez besoin d’un salaire horaire compris entre 80 $ et 104 $ pour être admissible à un prêt hypothécaire de 800 000 $ avec nesto.

En conclusion

Pour obtenir une hypothèque de 800 000 $ au Canada, il faut bien comprendre les exigences en matière de revenu et les facteurs d’abordabilité. Toutefois, la gestion des dettes, l’épargne en vue d’une mise de fonds plus importante et le choix du bon type d’hypothèque peuvent faciliter l’accès à la propriété.

Prêt à passer à la prochaine étape? Contactez les experts hypothécaires de nesto pour obtenir des conseils personnalisés et les meilleurs taux pour vous aider à réaliser votre rêve d’accession à la propriété.

Pourquoi choisir nesto

Chez nesto, nos experts hypothécaires sans commission et certifiés dans de nombreuses provinces fournissent des conseils et un service exceptionnels qui dépassent les normes du secteur. Nos experts hypothécaires sont des employés salariés non commissionnés qui fournissent des conseils impartiaux sur les options hypothécaires adaptées à vos besoins et sont évalués en fonction de la satisfaction des clients et de la qualité de leurs conseils. nesto vise à transformer le secteur hypothécaire en fournissant des conseils honnêtes et des taux compétitifs à l’aide d’un processus entièrement numérique, transparent et fluide.

nesto a pour mission d’offrir une expérience de financement hypothécaire positive, transparente et simplifiée du début à la fin.

Contactez nos experts hypothécaires agréés et qualifiés pour trouver votre meilleur taux hypothécaire au Canada.

Prêt à vous lancer?

En quelques clics vous aurez accès à nos meilleurs taux. Ensuite, vous pourrez appliquer en ligne pour votre hypothèque en quelques minutes!