Revenu nécessaire pour acheter une propriété à Toronto

Vous songez à acheter une propriété à Toronto? Vous n’êtes pas seul. Mais l’accessibilité hypothécaire demeure un obstacle majeur. La réalité, c’est que la plupart des ménages gagnent beaucoup moins que ce qu’il faut pour se qualifier à l’achat d’une propriété au prix moyen dans la ville. Avec des prix qui frôlent le million de dollars, une mise de fonds de 20 % n’est plus un simple avantage stratégique : c’est souvent devenu un passage obligé.

Dans ce guide, nous faisons le point sur le revenu brut qu’il faut aujourd’hui pour se qualifier à un prêt hypothécaire moyen à Toronto, en tenant compte des règles actuelles, des meilleurs taux au Canada et des différentes options d’amortissement. Que vous magasiniez un condo, une maison de ville ou une maison unifamiliale, comprendre vos versements mensuels et les effets du test de résistance vous aidera à bien planifier votre achat, sans dépasser votre budget.

Les grandes lignes

- Les acheteurs à Toronto sont confrontés à un écart important entre leur revenu et le prix moyen d’une maison, qui atteint souvent près de trois fois le revenu médian des ménages de la ville.

- Les versements hypothécaires mensuels sont en légère baisse comparativement au mois passé et à l’an dernier, un petit répit pour les acheteurs.

- Malgré tout, l’accessibilité demeure limitée. Une bonne stratégie reste essentielle pour éviter les mauvaises surprises.

Meilleurs taux hypothécaires

Prix moyen des maisons à Toronto

Le prix moyen d’une propriété à Toronto s’élève actuellement à 944 100 $. Les prix ont augmenté de 6,5 % par rapport à l’année dernière, ce qui maintient Toronto parmi les marchés les plus chers au pays.

Cela signifie que de nombreux acheteurs doivent compter sur une mise de fonds importante — en moyenne pour atteindre 20 % — simplement pour répondre aux critères des prêts non assurés et satisfaire au test de résistance imposé par le gouvernement canadien. L’accessibilité reste un défi, surtout pour les personnes qui achètent pour la première fois sans avoir de grosses économies ou de partenaires d’achat.

Versements hypothécaires mensuels à Toronto

En avril, les versements hypothécaires mensuels pour une maison moyenne à Toronto varient entre 3 541 $ et 4 675 $.

Pour un prêt hypothécaire non assuré à taux fixe de 5 ans, avec une période d’amortissement de 25 ans, les paiements ont légèrement diminué par rapport à l’année dernière — et même au mois précédent — ce qui représente un petit répit pour ceux qui entrent maintenant sur le marché. Le paiement mensuel requis pour se qualifier à ce type d’hypothèque est actuellement de 4 929 $, ce qui reflète une légère amélioration de l’accessibilité grâce aux taux d’intérêt un peu plus bas.

Voici comment ce paiement a évolué d’un mois à l’autre et d’une année à l’autre :

- Paiement actuel : 4 197 $

- Le mois dernier : 4 187 $

- L’an dernier : 4 356 $

Même si ça ne règle pas le problème d’accessibilité, c’est tout de même un signe encourageant comparé à la situation d’il y a 12 mois. Une petite baisse des paiements peut faire une grande différence lorsqu’on tente de se qualifier selon les règles actuelles.

Cette baisse témoigne d’un certain répit au niveau des taux, mais les paiements restent élevés en raison de la taille importante des prêts et des règles plus strictes pour les hypothèques non assurées.

Meilleurs taux hypothécaires

Quel revenu faut-il pour acheter une maison à Toronto?

Pour réussir le test de résistance dans le cadre d’un nouveau prêt hypothécaire, votre ratio d’amortissement brut de la dette (ABD) ne doit généralement pas dépasser 35 % de votre revenu brut, dans le cas d’un produit non assuré. Pour une maison moyenne à Toronto, le revenu requis pour se qualifier varie entre 163 492 $ et 198 011 $ en avril, selon les meilleurs taux offerts par nesto.

Voici les revenus nécessaires pour acheter une maison au prix moyen avec une mise de fonds de 20 % aux taux fixes actuels :

- Revenu requis (25 ans) : 198 011 $

- Revenu requis (30 ans) : 186 799 $

- Revenu requis l’an dernier (30 ans) : 181 865 $

Et pour les taux variables actuels :

- Revenu requis (25 ans) : 188 407 $

- Revenu requis (30 ans) : 176 696 $

- Revenu requis l’an dernier (30 ans) : 187 605 $

Même si les revenus requis ont légèrement diminué depuis un an, l’achat d’une propriété moyenne à Toronto reste hors de portée pour bien des ménages.

Comparaison de Toronto avec d’autres grandes villes canadiennes

Toronto affiche toujours l’un des écarts d’accessibilité les plus importants au pays. Selon le plus récent rapport sur l’accessibilité à la propriété de la Banque Nationale, le revenu médian des ménages à Toronto tourne autour de 98 000 $, tandis que le revenu moyen des ménages, selon Teranet HP, serait plutôt de 129 000 $.

Dans les deux cas, ces montants sont bien en deçà du revenu requis de 198 011 $ pour se qualifier à l’achat d’une propriété moyenne dans la ville. À moins d’avoir une mise de fonds importante ou de présenter une demande avec un coemprunteur, il faudrait presque tripler le revenu médian pour passer le test de résistance.

Voici comment les prix de l’immobilier à Toronto et les revenus nécessaires pour être admissible se comparent à ceux d’autres grands marchés pour avril :

- Toronto – 944 100 $

Revenu requis : 198 011 $ - Vancouver – 1 098 000 $

Revenu requis : 215 299 $ - Montréal – 594 400 $

Revenu requis : 128 314 $ - Calgary – 570 600 $

Revenu requis : 119 401 $ - Ottawa – 629 800 $

Revenu requis : 141 690 $

Tendances en matière d’accessibilité et pressions liées aux taux

D’après l’équipe économique de la Banque Nationale, l’accessibilité à la propriété à Toronto s’est légèrement améliorée par rapport au début de l’année. Au deuxième trimestre, le pourcentage du revenu consacré aux paiements hypothécaires est passé à 75,3 %, comparativement à 77,8 % au premier trimestre et 85,0 % au dernier trimestre de l’an dernier.

Malgré cette amélioration, l’accessibilité demeure très limitée comparativement à la moyenne à long terme, qui se situe à 53,7 %. Sans augmentation significative des revenus ou réduction marquée des taux d’intérêt, la majorité des acheteurs continueront de faire face à d’importants obstacles pour se qualifier.

Selon la Société canadienne d’hypothèques et de logement (SCHL) : « Ramener l’accessibilité à ce qu’elle était il y a 20 ans n’est pas réaliste, surtout après la flambée des prix post-pandémie. La COVID-19 a transformé le paysage de l’accessibilité partout au pays. Toronto et Vancouver, en particulier, font face à des défis structurels qui nécessitent plus de temps pour être résolus. »

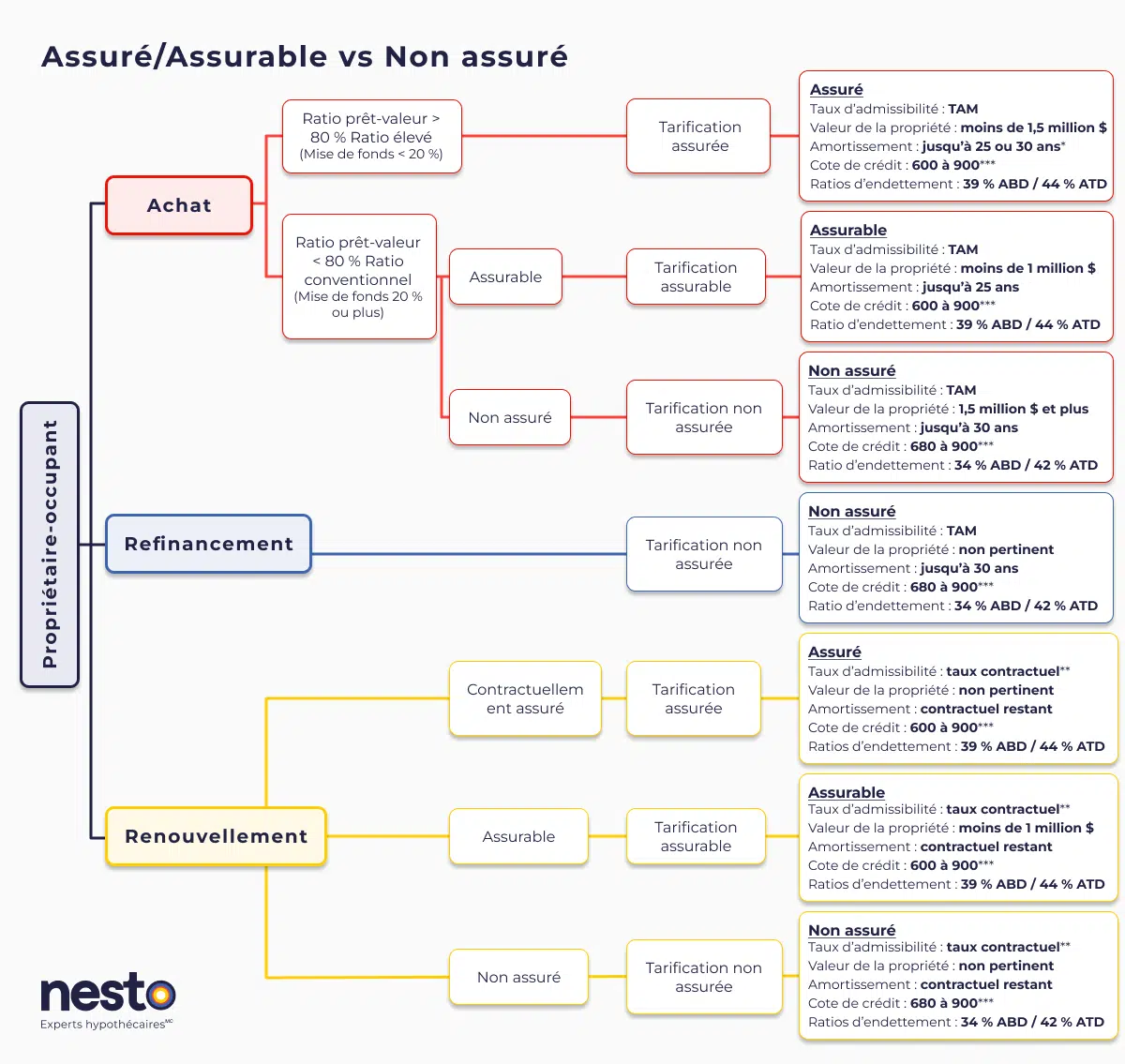

Les hypothèques assurées, assurables et non assurées au Canada ont chacune des exigences d’admissibilité, des limites de ratio et des traitements de taux différents. Les hypothèques assurées (moins de 20 % de mise de fonds) offrent les ratios les plus flexibles, mais exigent une prime de la SCHL, Sagen ou Canada Guaranty. Les hypothèques assurables (20 % ou plus de mise de fonds, propriété sous 1,5 million $, amortissement de 25 ans) sont assurées en bloc par le prêteur et obtiennent habituellement les meilleurs taux. Les hypothèques non assurées (20 % ou plus de mise de fonds, ou tout refinancement) affichent des ratios légèrement plus stricts parce que le prêteur assume tout le risque.

Détails

*L’amortissement sur 30 ans pour les achats assurés est limité aux acheteurs d’une première propriété ou à ceux qui achètent une nouvelle construction.

**Le taux contractuel n’est applicable au renouvellement que s’il n’y a pas d’augmentation de l’amortissement contractuel ou du solde restant et si l’hypothèque est transférée d’un prêteur sous réglementation fédérale, comme l’indique le ministère des Finances, dans le cadre d’un transfert direct. Le Bureau du surintendant des institutions financières (BSIF) a modifié les exigences relatives au taux admissible minimal (TAM). Il sera utilisé pour déterminer l’admissibilité de toute hypothèque destinée à l’achat ou au refinancement. Le TAM ne s’applique pas au renouvellement si l’hypothèque est renouvelée avec le prêteur actuel ou s’il s’agit d’un prêteur soumis à la réglementation fédérale. Dans le contexte actuel de taux, votre taux contractuel majoré de 2 % est le taux admissible contraignant pour presque tous les emprunteurs. Le plancher de 5,25 % du BSIF ne devient contraignant que si les taux hypothécaires tombent sous 3,25 %, ce qui est rare dans le marché actuel.

***Une cote de crédit de 600 ou 650 peut être acceptée en fonction de l’assureur hypothécaire et s’il y a un deuxième demandeur dont la cote de crédit est égale ou supérieure à 680. Les prêteurs peuvent échelonner les ratios d’amortissement de la dette (ABD/ATD) en fonction de la cote de crédit du (des) demandeur(s) ou de la raison de l’achat/du renouvellement (résidence principale ou propriété locative). Si l’un des demandeurs d’une hypothèque conjointe dispose d’une cote de crédit inférieure à 680, le prêteur peut appliquer des ratios de prêt aussi faibles que 32 % d’ABD et 40 % d’ATD. Tous les critères du tableau ci-dessus s’appliquent à une hypothèque sur une résidence principale occupée par son propriétaire avec nesto.

Les hypothèques contractuellement assurées sont des hypothèques initialement assurées par l’emprunteur au moment de l’achat et qui n’ont pas été refinancées ou modifiées de quelque manière que ce soit pour augmenter leur amortissement contractuel ou leur solde hypothécaire. Ces hypothèques assurées sont également connues sous le nom d’hypothèques à ratio élevé. En revanche, les termes « assurable » et « non assuré » s’appliquent aux hypothèques conventionnelles qui sont assurées ou non par le portefeuille en vrac (généralement payé par le prêteur).

Taux d’admissibilité pour les nouveaux achats

Un achat assuré peut être admissible en appliquant notre taux fixe le plus bas. Dans le contexte actuel de taux, votre taux admissible testé est de 6,14 % (votre taux contractuel majoré de 2 %). Si les taux hypothécaires tombent sous 3,25 %, le plancher du BSIF de 5,25 % devient contraignant.

Un achat assuré peut être admissible en appliquant notre taux variable le plus bas. Dans le contexte actuel de taux, votre taux admissible testé est de 5,40 % (votre taux contractuel majoré de 2 %). Si les taux hypothécaires tombent sous 3,25 %, le plancher du BSIF de 5,25 % devient contraignant.

Un achat assurable peut être admissible en appliquant notre taux fixe le plus bas. Dans le contexte actuel de taux, votre taux admissible testé est de 6,19 % (votre taux contractuel majoré de 2 %). Si les taux hypothécaires tombent sous 3,25 %, le plancher du BSIF de 5,25 % devient contraignant.

Un achat assurable peut être admissible en appliquant notre taux variable le plus bas. Dans le contexte actuel de taux, votre taux admissible testé est de 5,45 % (votre taux contractuel majoré de 2 %). Si les taux hypothécaires tombent sous 3,25 %, le plancher du BSIF de 5,25 % devient contraignant.

Un achat non assuré peut être admissible en appliquant notre taux fixe le plus bas. Dans le contexte actuel de taux, votre taux admissible testé est de 6,54 % (votre taux contractuel majoré de 2 %). Si les taux hypothécaires tombent sous 3,25 %, le plancher du BSIF de 5,25 % devient contraignant.

Un achat non assuré peut être admissible en appliquant notre taux variable le plus bas. Dans le contexte actuel de taux, votre taux admissible testé est de 5,85 % (votre taux contractuel majoré de 2 %). Si les taux hypothécaires tombent sous 3,25 %, le plancher du BSIF de 5,25 % devient contraignant.

Taux d’admissibilité pour le renouvellement (changement ou transfert)

Une hypothèque assurée peut être admissible à un renouvellement en appliquant le taux contractuel, qui peut être l’un de nos taux assurés fixes ou variables les plus bas, actuellement à 4,14 % et 3,40 %, respectivement.

Une hypothèque assurable peut être admissible à un renouvellement en appliquant le taux contractuel, qui peut être l’un de nos taux assurables fixes ou variables les plus bas, actuellement à 4,19 % et 3,45 %, respectivement.

Une hypothèque non assurée peut être admissible à un renouvellement en appliquant le taux contractuel, qui peut être l’un de nos taux non assurés fixes ou variables les plus bas, actuellement à 4,54 % et 3,85 %, respectivement.

Taux d’admissibilité pour le refinancement

Tous les refinancements sont considérés comme des transactions non assurées. Dans le contexte actuel de taux, votre taux admissible testé sur nos taux fixes ou variables non assurés les plus bas est de 6,54 % et 5,85 %, respectivement (votre taux contractuel majoré de 2 %). Si les taux hypothécaires tombent sous 3,25 %, le plancher du BSIF de 5,25 % devient contraignant.

We’re curious…

Are you a first-time buyer?

Scénarios hypothécaires pour Toronto

Pour mieux comprendre l’impact de vos besoins d’emprunt sur l’accessibilité à la propriété, le tableau ci-dessous présente les versements mensuels et les revenus requis selon le type d’hypothèque, le taux d’intérêt et la période d’amortissement à Toronto :

| Type d’hypothèque | Amortissement | Taux hypothécaire | Versement hypothécaire | Intérêts à terme de 5 ans | Revenu nécessaire pour renouveler l’hypothèque | Revenu admissible nécessaire |

|---|---|---|---|---|---|---|

| Taux fixe assuré | 25 ans | 4,14 % | 4 675 $ | 168 927 $ | 165 316 $ | 196 183 $ |

| Taux variable assuré | 25 ans | 3,40 % | 4 339 $ | 139 083 $ | 154 976 $ | 185 395 $ |

| Taux fixe assuré | 30 ans | 4,14 % | 4 235 $ | 171 772 $ | 152 047 $ | 184 490 $ |

| Taux variable assuré | 30 ans | 3,40 % | 3 885 $ | 141 488 $ | 141 246 $ | 173 128 $ |

| Taux fixe assurable | 25 ans | 4,19 % | 4 051 $ | 147 446 $ | 146 124 $ | 172 797 $ |

| Taux variable assurable | 25 ans | 3,45 % | 3 761 $ | 121 729 $ | 137 194 $ | 163 492 $ |

| Taux fixe non assuré | 25 ans | 4,54 % | 4 197 $ | 160 092 $ | 167 829 $ | 198 011 $ |

| Taux variable non assuré | 25 ans | 3,85 % | 3 924 $ | 136 313 $ | 158 479 $ | 188 407 $ |

| Taux fixe non assuré | 30 ans | 4,54 % | 3 826 $ | 162 743 $ | 155 101 $ | 186 799 $ |

| Taux variable non assuré | 30 ans | 3,85 % | 3 541 $ | 138 632 $ | 145 329 $ | 176 696 $ |

Acheter un condo nécessite souvent un revenu moins élevé, mais il faut savoir que 50 % des frais de condo doivent être inclus dans votre ratio d’endettement lors de la demande de prêt. Cela peut augmenter considérablement le revenu requis pour vous qualifier.

Est-ce que les acheteurs d’une première propriété peuvent encore acheter à Toronto?

Acheter une première maison à Toronto est devenu de plus en plus difficile. Pendant des années, plusieurs ont été exclus des produits hypothécaires assurés, qui ne s’appliquaient qu’aux maisons de moins de 1 million $. Mais les récentes modifications aux politiques ont ouvert de nouvelles portes pour les acheteurs d’une première propriété :

- La SCHL assure désormais les propriétés jusqu’à 1,5 million $, ce qui élargit l’accès aux prêts assurés.

- Les hypothèques assurées pour les habitations neuves permettent maintenant un amortissement sur 30 ans, ce qui réduit les paiements mensuels.

- Le Régime d’accession à la propriété (RAP) permet de retirer jusqu’à 60 000 $ de son REER sans impôt pour une mise de fonds.

- Le compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP) permet d’économiser jusqu’à 40 000 $ à l’abri de l’impôt.

- Des remboursements de droits de cession immobilière allant jusqu’à 8 475 $ (Toronto et Ontario combinés) sont offerts aux acheteurs admissibles.

Ces mesures ne régleront pas du jour au lendemain la question de l’accessibilité à la propriété à Toronto. Elles peuvent néanmoins offrir de réels avantages à ceux qui les combinent pour réduire les frais de clôture ou bonifier leur mise de fonds, particulièrement dans les cas d’achat sur plan, de dons familiaux ou d’achat en couple.

Stratégies hypothécaires pour améliorer vos chances d’admissibilité

Si votre revenu est insuffisant pour obtenir l’hypothèque souhaitée, voici quelques stratégies éprouvées pour solidifier votre demande :

- Augmenter votre mise de fonds pour réduire le ratio prêt-valeur et avoir accès à des produits assurables (requiert une mise de fonds d’au moins 20 %)

- Choisir un amortissement de 30 ans pour alléger les versements mensuels

- Acheter dans un secteur plus abordable ou opter pour un type de propriété différent (ex. : condo plutôt que maison)

- Ajouter un coemprunteur ou un garant avec un revenu admissible et peu de dettes

- Rembourser d’autres dettes afin d’améliorer votre ratio d’amortissement total de la dette (ATD)

Les courtiers hypothécaires ainsi que les prêteurs peuvent vous aider à bâtir une stratégie personnalisée selon vos objectifs financiers et à choisir les options les mieux adaptées à votre réalité.

Foire aux questions (FAQ) sur le revenu requis pour acheter une propriété à Toronto

Quel revenu faut-il pour acheter une maison à Toronto?

En avril, il faut un revenu brut situé entre 163 492 $ et 198 011 $ pour se qualifier à l’achat d’une propriété au prix moyenne à Toronto avec une mise de fonds de 20 %.

Peut-on acheter à Toronto avec un revenu inférieur à 100 000 $?

Il est possible d’obtenir une hypothèque assurée pour un condo à prix plus abordable ou en empruntant avec un coemprunteur à ce niveau de revenu. Toutefois, il est peu probable que vous puissiez vous qualifier seul pour une maison unifamiliale avec un revenu inférieur à 100 000 $, à moins de compenser la différence avec votre mise de fonds.

Quel est le versement hypothécaire moyen à Toronto?

Avec une mise de fonds de 20 %, le paiement mensuel pour une propriété moyenne à Toronto se situe entre 3 541 $ et 4 675 $ en avril.

Est-ce qu’un condo est plus abordable qu’une maison à Toronto?

En général, oui. Les condos sont plus accessibles que les maisons à Toronto. Toutefois, il faut tenir compte des frais de condo mensuels, ce qui peut limiter le montant que vous pouvez emprunter.

Pourquoi les prix des maisons sont-ils si élevés à Toronto?

Une forte demande, un inventaire limité, l’immigration, des retards dans les projets de construction et les droits de cession élevés sont tous des facteurs qui contribuent à la flambée des prix à Toronto.

Optimisez votre stratégie hypothécaire à Toronto

Acheter une propriété à Toronto, ce n’est pas une mince affaire. Mais avec la bonne stratégie, ce n’est pas hors de portée. Si votre revenu ne vous permet pas encore de vous qualifier, il existe tout de même des solutions. Allonger votre amortissement, explorer d’autres types de propriétés ou augmenter votre mise de fonds peut faire toute la différence. Les nouvelles règles sur les prêts hypothécaires assurés et les options de financement pour les constructions neuves ouvrent aussi la porte à de nouvelles possibilités.

Il est important de trouver une stratégie hypothécaire qui convient à votre réalité, pas à celle de quelqu’un d’autre. Parlez à un expert hypothécaire de nesto pour comparer les taux fixes et variables, les options assurées et non assurées, et pour estimer votre pouvoir d’achat selon différents scénarios. Avec de bons conseils et une planification avisée, vous pouvez bâtir un plan qui vous mènera à la propriété à Toronto en toute confiance.

Pourquoi choisir nesto

Chez nesto, nos experts hypothécaires sans commission et certifiés dans de nombreuses provinces fournissent des conseils et un service exceptionnels qui dépassent les normes du secteur. Nos experts hypothécaires sont des employés salariés non commissionnés qui fournissent des conseils impartiaux sur les options hypothécaires adaptées à vos besoins et sont évalués en fonction de la satisfaction des clients et de la qualité de leurs conseils. nesto vise à transformer le secteur hypothécaire en fournissant des conseils honnêtes et des taux compétitifs à l’aide d’un processus entièrement numérique, transparent et fluide.

nesto a pour mission d’offrir une expérience de financement hypothécaire positive, transparente et simplifiée du début à la fin.

Contactez nos experts hypothécaires agréés et qualifiés pour trouver votre meilleur taux hypothécaire au Canada.

Prêt à vous lancer?

En quelques clics vous aurez accès à nos meilleurs taux. Ensuite, vous pourrez appliquer en ligne pour votre hypothèque en quelques minutes!